经济复苏趋势延续

一、7月宏观经济分析:经济复苏趋势延续

本月经济数据较为平稳

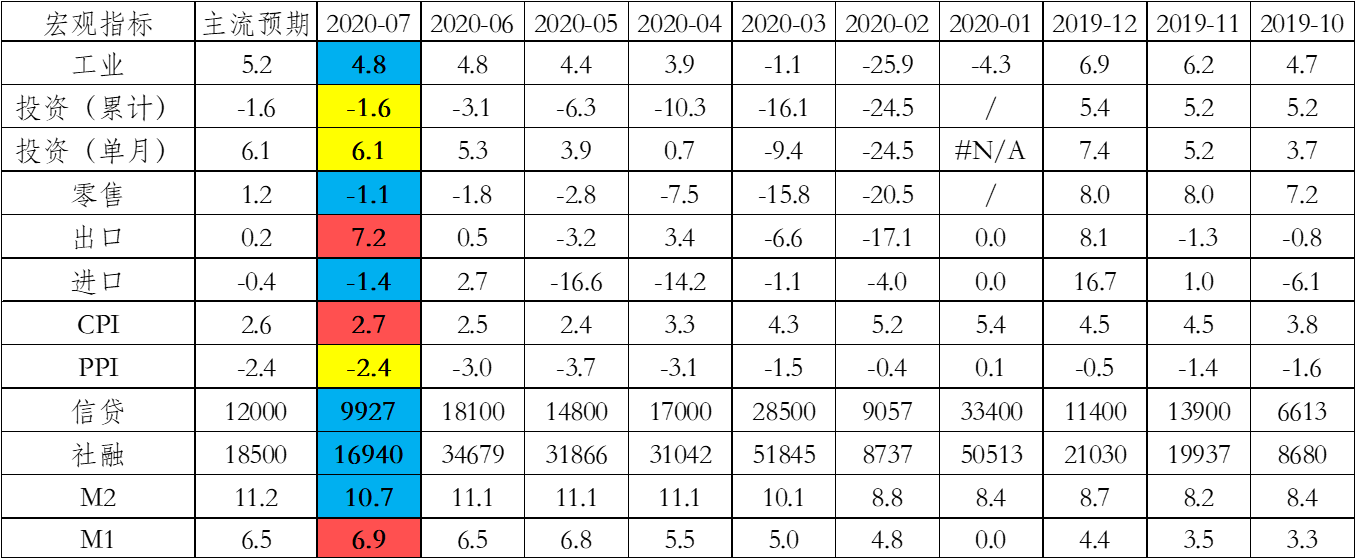

表:本月数据与市场预期的对比

数据来源:Wind ,截至2020年7月

经济恢复较为健康,需求恢复逐渐赶超供给

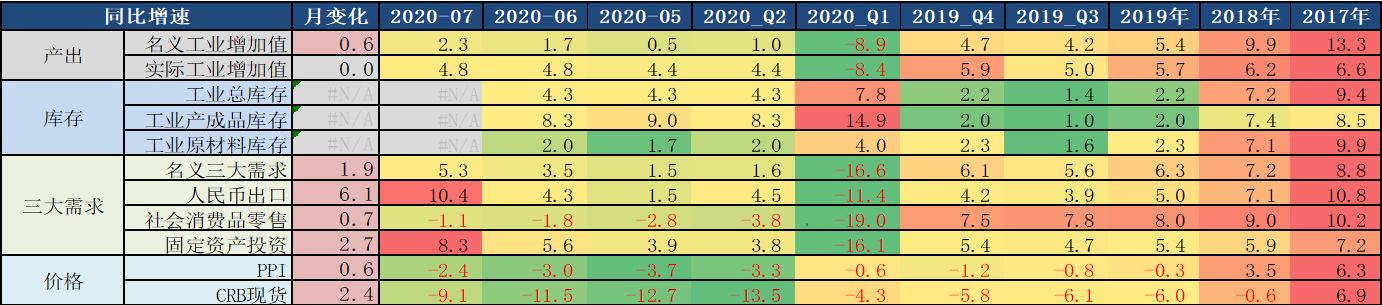

图:主要宏观指标同比

数据来源:Wind ,泰康资产,截至2020年7月

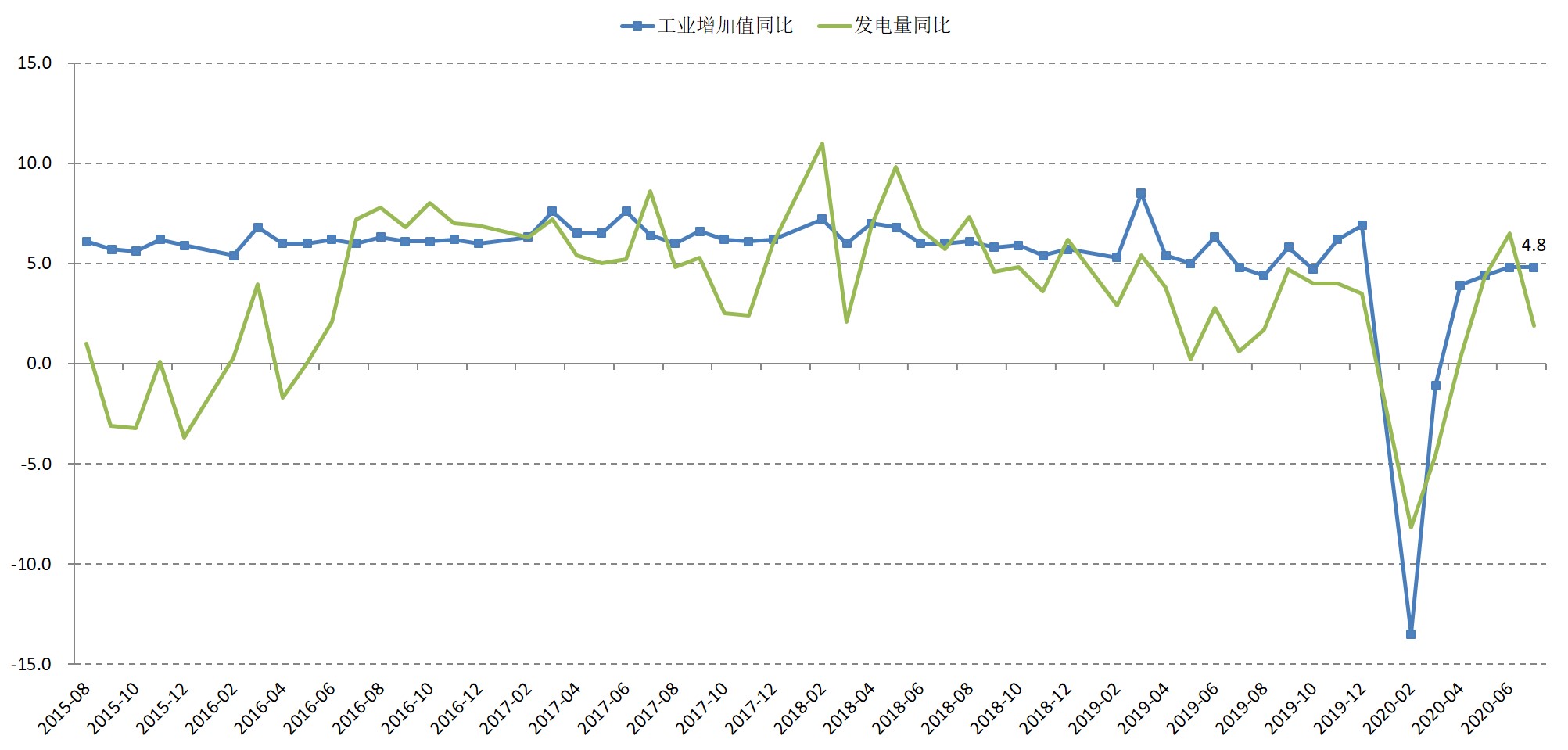

工业产出:当月回升趋势暂时受阻,主要受到汛期天气的扰动

» 2020年6月工业增加值同比4.8%,前值4.8%,2019年为5.7%。

图:工业与发电量

数据来源:Wind ,截至2020年7月

7月三大需求均有改善

» 三大需求均有改善:

○ 7月美元计出口同比7.2%,前值0.5%,2019年为0.5%。

○ 7月固定资产投资同比6.1%(制造业投资同比-3.1%,房地产开发投资同比11.7%,基建投资同比7.7%),上月为5.3%。

○ 7月社零同比从-1.8%修复至-1.1%。

» 社融表现继续向好:

○ 7月新增社会融资规模1.69万亿,同比多增4000亿,社融余额增速从12.8%升至12.9%。

» 物价指标继续回升:

○ 7月PPI同比-2.4%,环比0.4%。

○ 7月CPI同比2.7%,前值2.5%。

二、利率观点:短期市场或趋于震荡,中期仍处利率回升通道

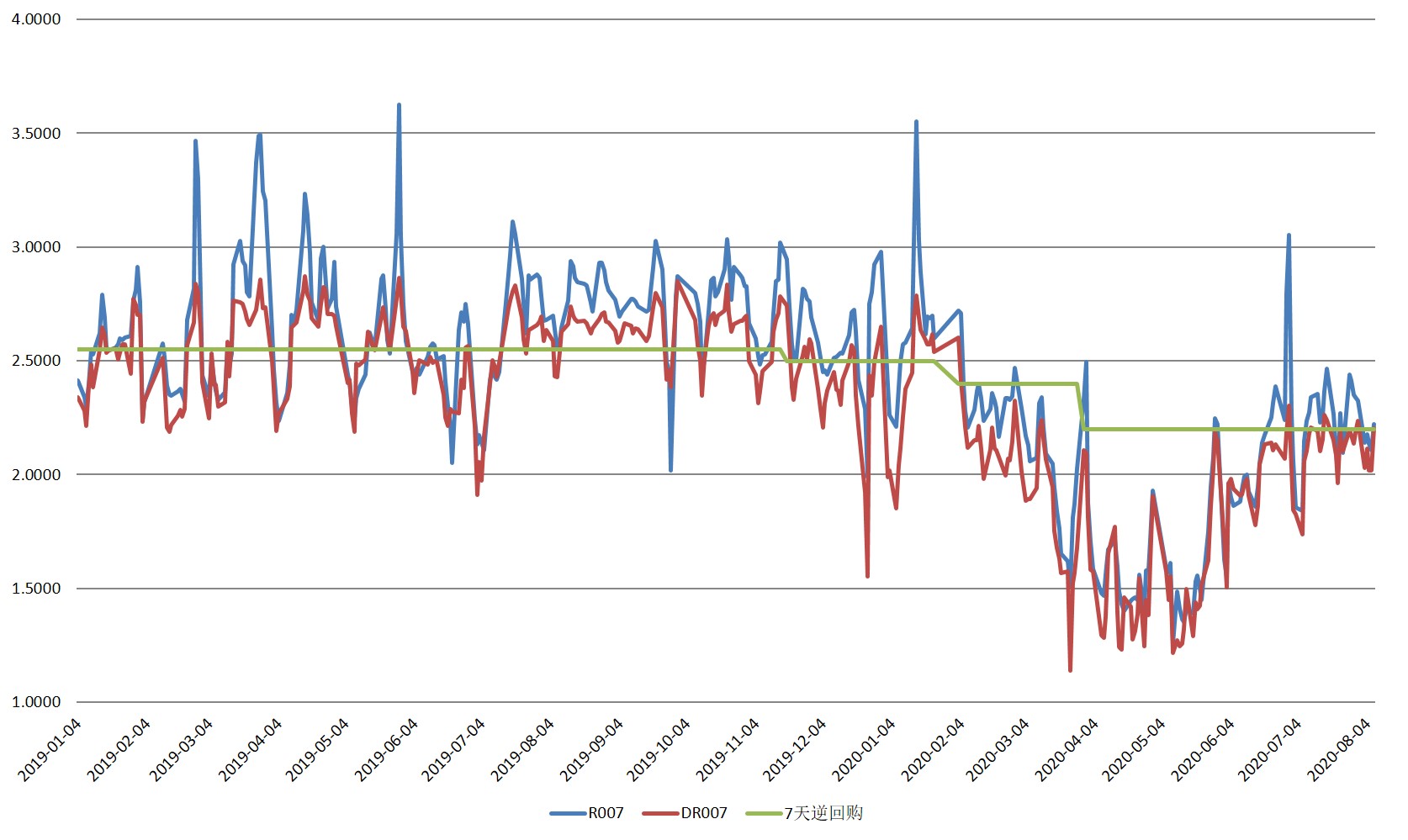

货币市场利率趋于稳定

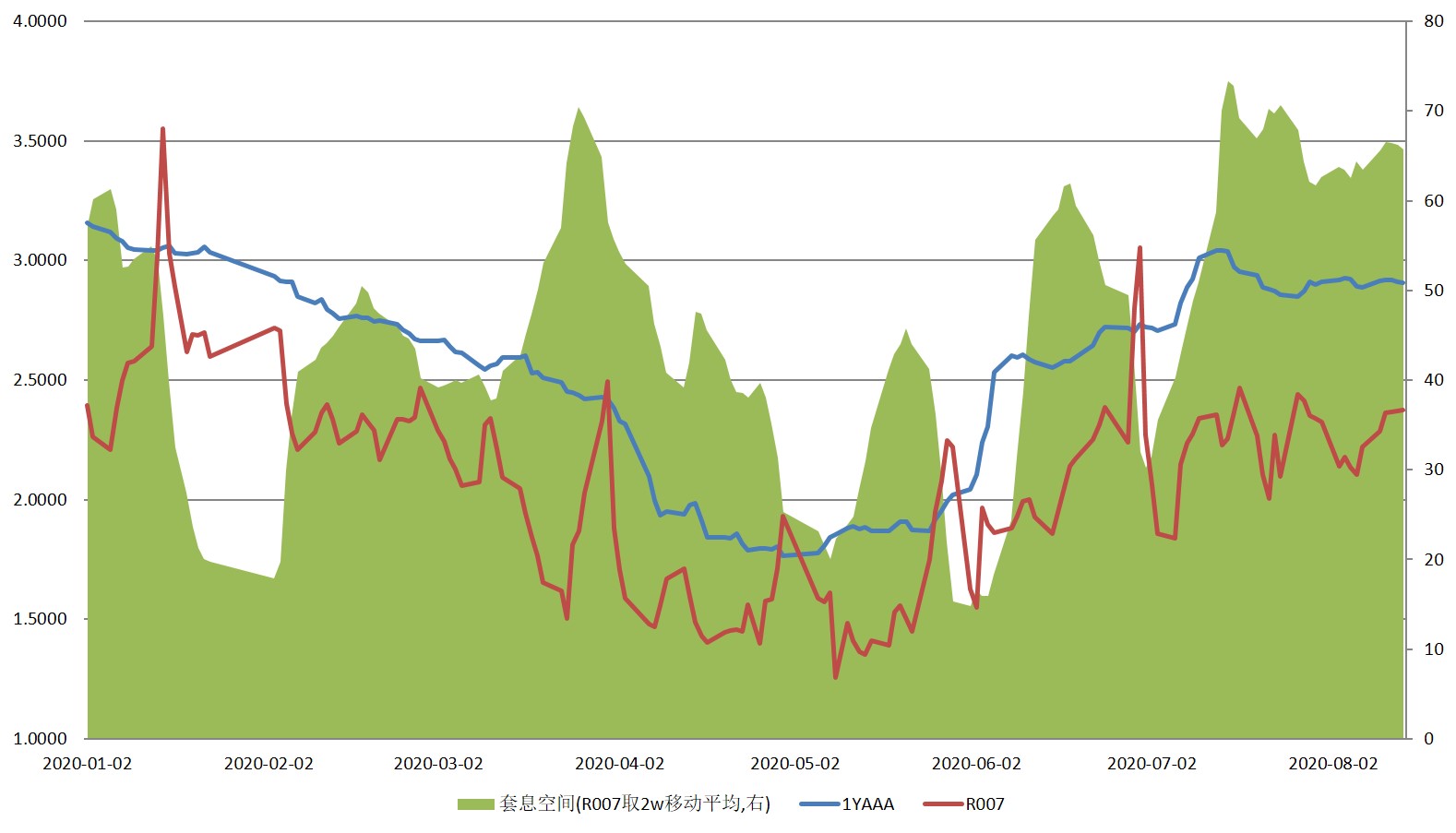

» 经历了从4月底至7月的货币市场利率回升后,本月货币市场利率趋于稳定。

○ 货币市场短端 R007以2.2%为中枢, DR007以2.1%为中枢保持平稳波动,和2.2%的逆回购利率相差很小。

○ 1年的NCD和Shibor利率回升至2.9%左右,和2.95%的1YMLF相差很少。

数据来源:Wind,泰康资产

总结:短期市场或趋于震荡,中期仍处利率回升通道

» 基本面:国内经济延续复苏,斜率放缓趋势,货币政策收敛暂告一段落,未来或维持总量观察。

» 利率市场短期或趋于震荡,中期仍处利率回升通道。

三、信用观点:短期供需尚属平稳,中期风险仍需关注

市场回顾:收益率下行,利差收窄

» 收益率:各品种下行10-30bp不等,估值历史分位数仍在25%以内。

» 利差:时点值小幅压缩,中枢基本平稳;高收益资产受追逐,低等级表现更优,等级利差收窄。

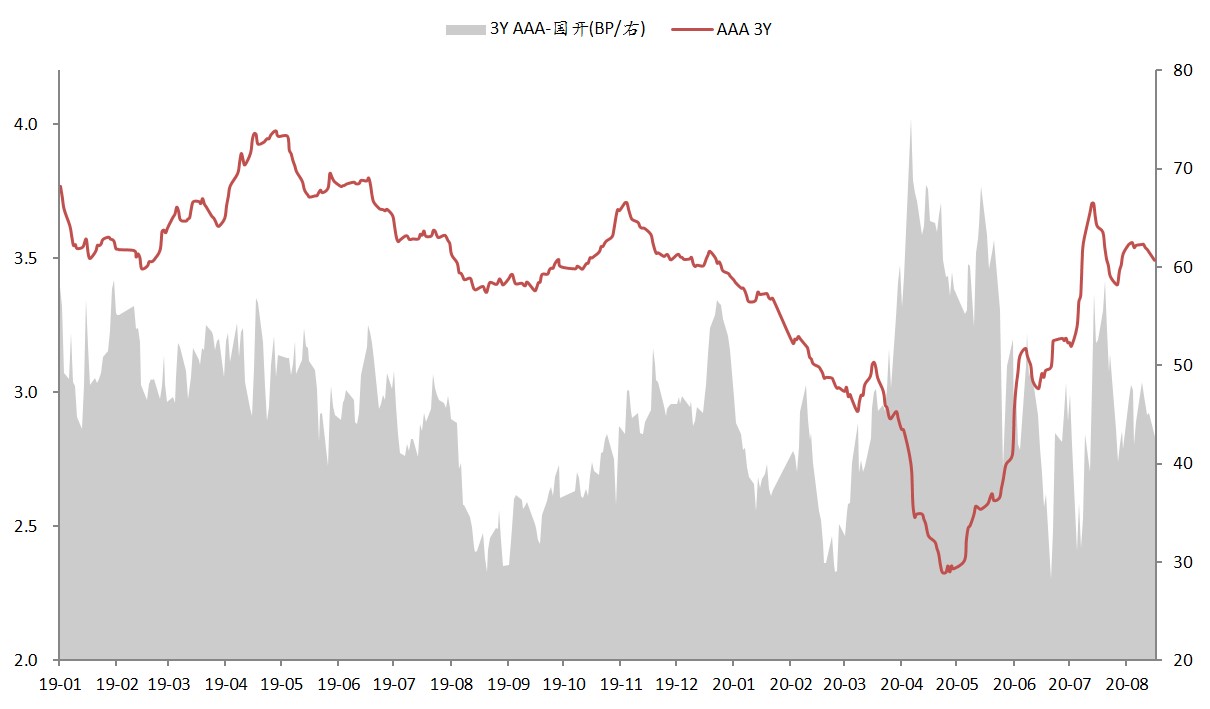

信用利差走势

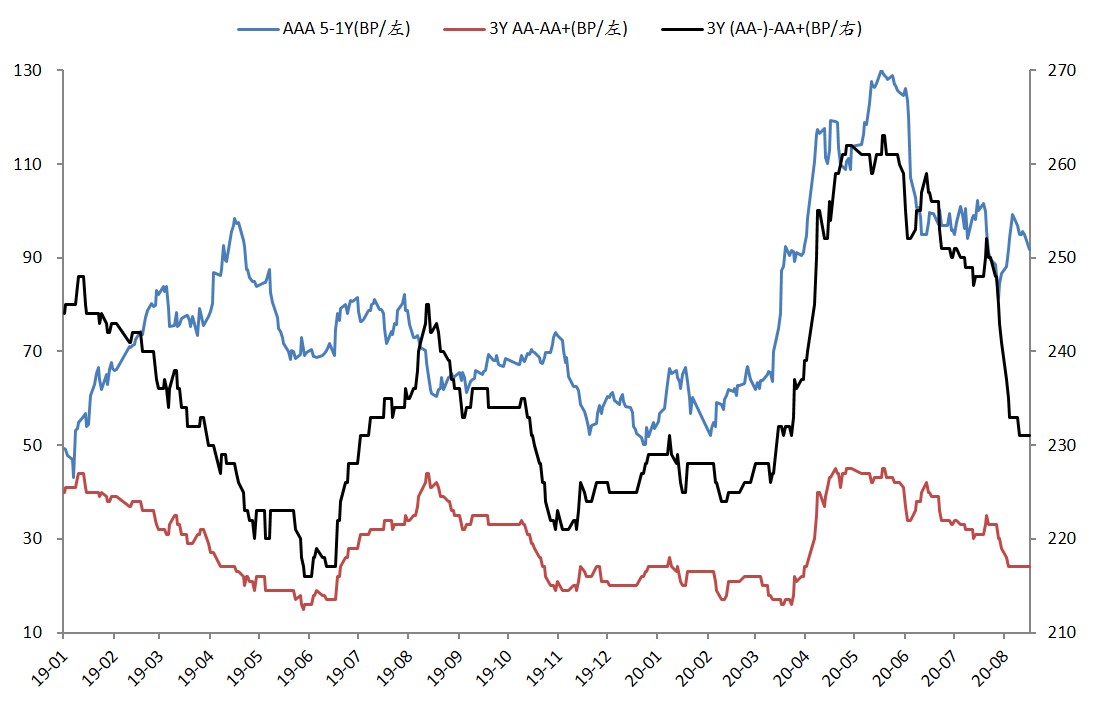

期限、等级利差走势

数据来源:Wind,泰康资产

驱动因素:资金中枢趋于平稳,基金抛盘好转

» 7月中下旬以来,资金利率中枢渐趋平稳,R007基本在OMO利率略上方波动(2.2-2.3%)。

» 基金抛盘告一段落,且7月以来摊余成本法债基大量发行,对债市整体供需反而有一定支撑。

数据来源:Wind,泰康资产

市场判断

» 市场判断:

○ 估值面:高等级信用利差依然中性震荡,低等级处于历史低位。

○ 供需面:7月中下旬以来,信用债需求再度恢复。资管新规过渡期确认延长1年,老产品压降可能需加快,但理财端尚未体现出明显压降压力;现金类理财今年以来整改尚不明显,动态关注监管和机构行为变化。

○ 基本面:民企出清接近尾声,尾部国企风险引发市场担忧,摒弃盲目信仰,回归基本面分析。

» 行业板块:

○ 强周期:景气稳定,但需警惕”僵尸”国企融资断裂风险。

○ 城投:景气稳定,利差纵向偏弱但横向依然具有性价比。

○ 地产:销售”过热”,融资政策重新趋严,利差向上承压。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。