经济延续修复轨道

一、5月宏观经济分析:经济延续修复轨道

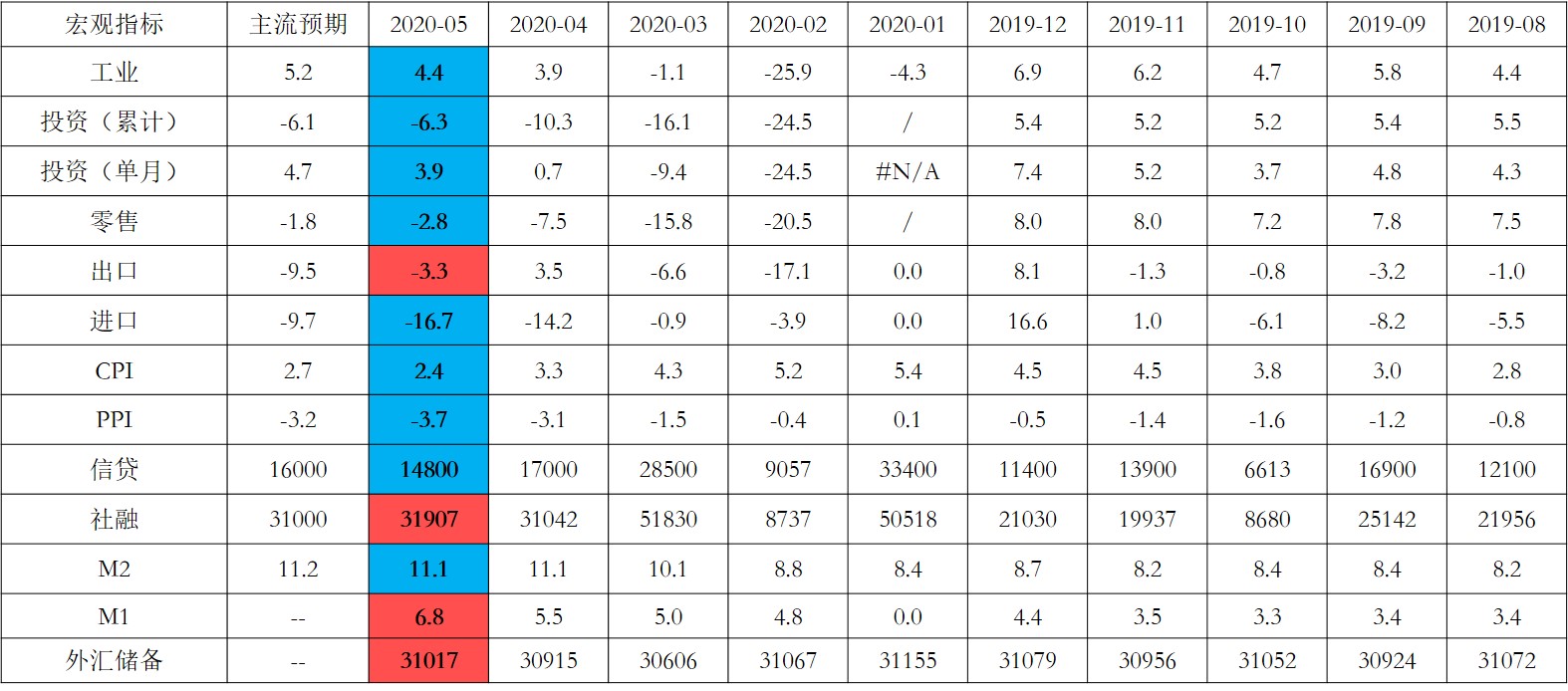

5月宏观数据略低于预期,但总体处于回升趋势

表:本月数据与市场预期的对比

数据来源:Wind ,截至2020年5月

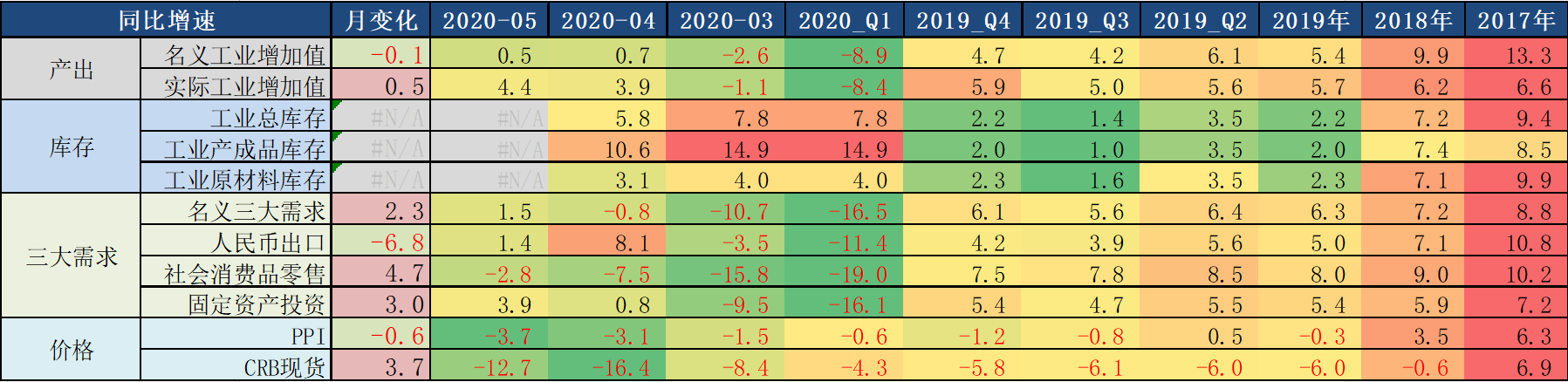

供需同步回升,价格初现修复迹象

图:主要宏观指标同比

数据来源:Wind ,泰康资产,截至2020年5月

工业生产稳步回升

» 2020年5月工业增加值同比4.4%,前值3.9%,2019年为5.7%。

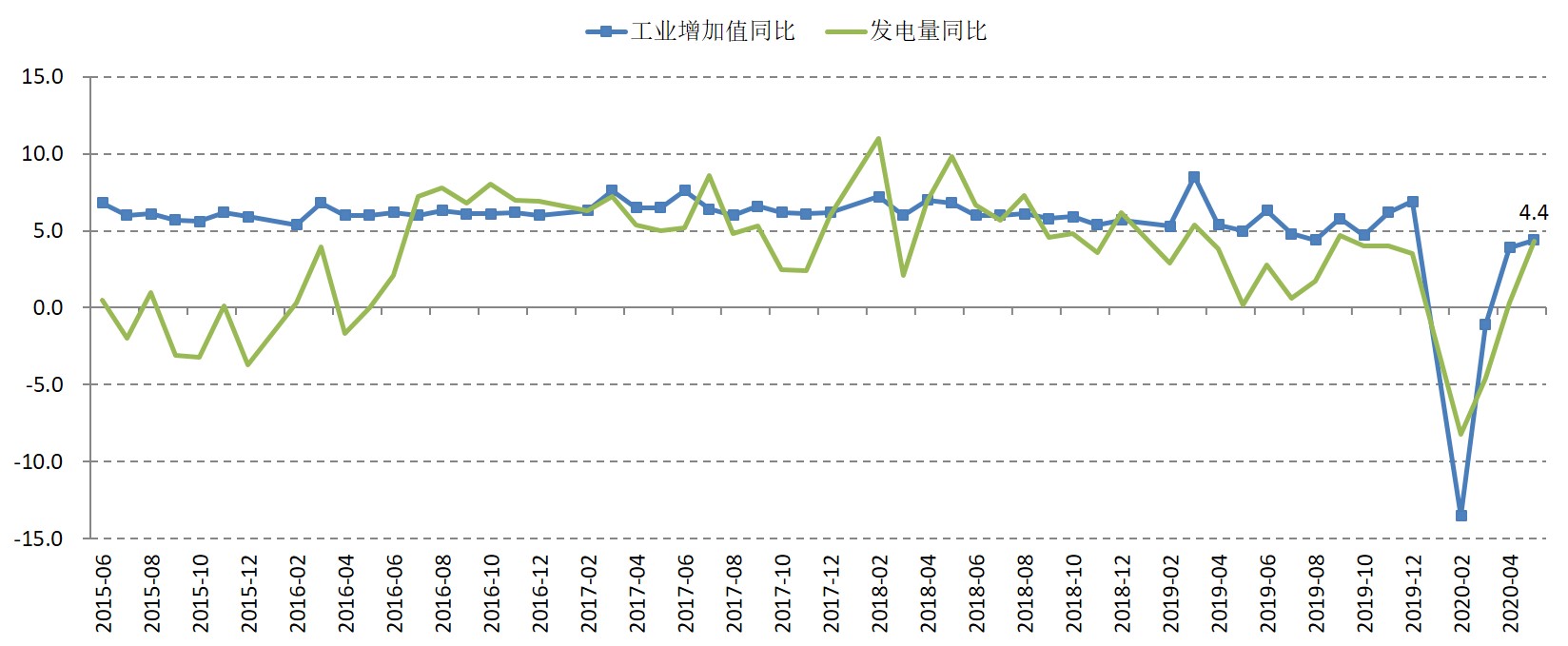

图:工业与发电量

数据来源:Wind ,截至2020年5月

三大需求表现较好

» 三大需求表现较好:

○ 5月美元计出口同比-3.3%,前值3.5%,2019年为0.5%。

○ 5月固定资产投资同比3.9%(制造业投资同比-5.3%,房地产开发投资同比8.1%,基建投资同比10.9%),上月为0.7%。

○ 5月社零同比从-7.5%修复至-2.8%。

» 社融表现继续向好:

○ 5月新增社会融资规模3.19万亿,同比多增1.5万亿,社融余额增速从12%升至12.5%。

» 物价指标继续下行:

○ 5月PPI同比-3.7%,环比-0.4%。

○ 5月CPI同比2.4%,前值3.3%。

二、利率观点:利率或继续调整,关注二次疫情风险

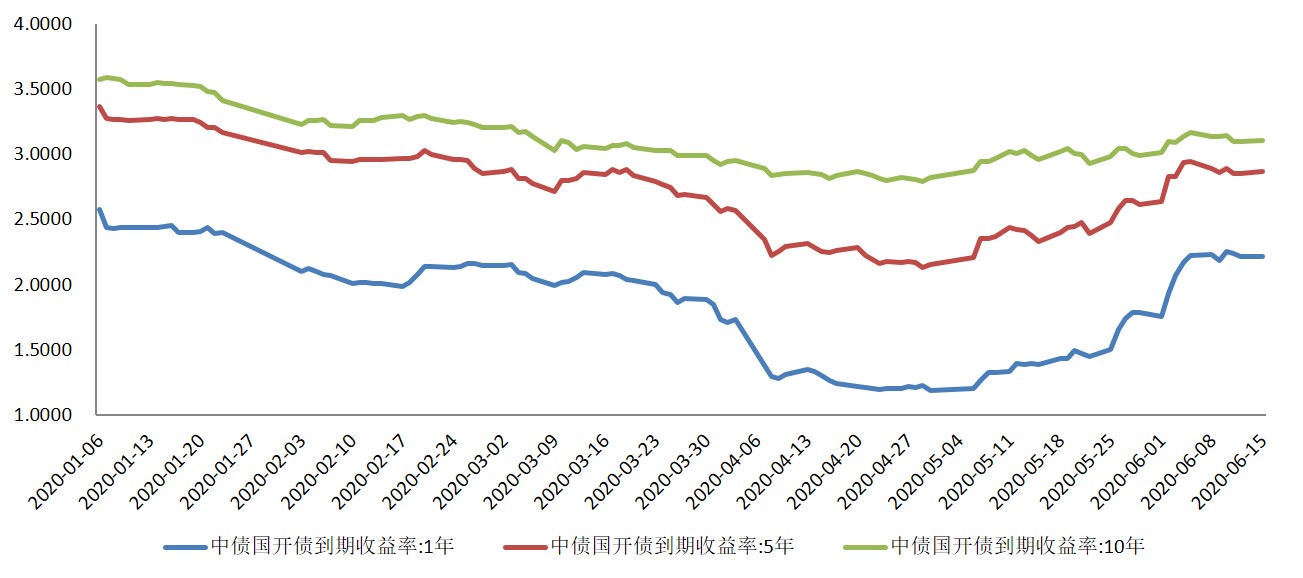

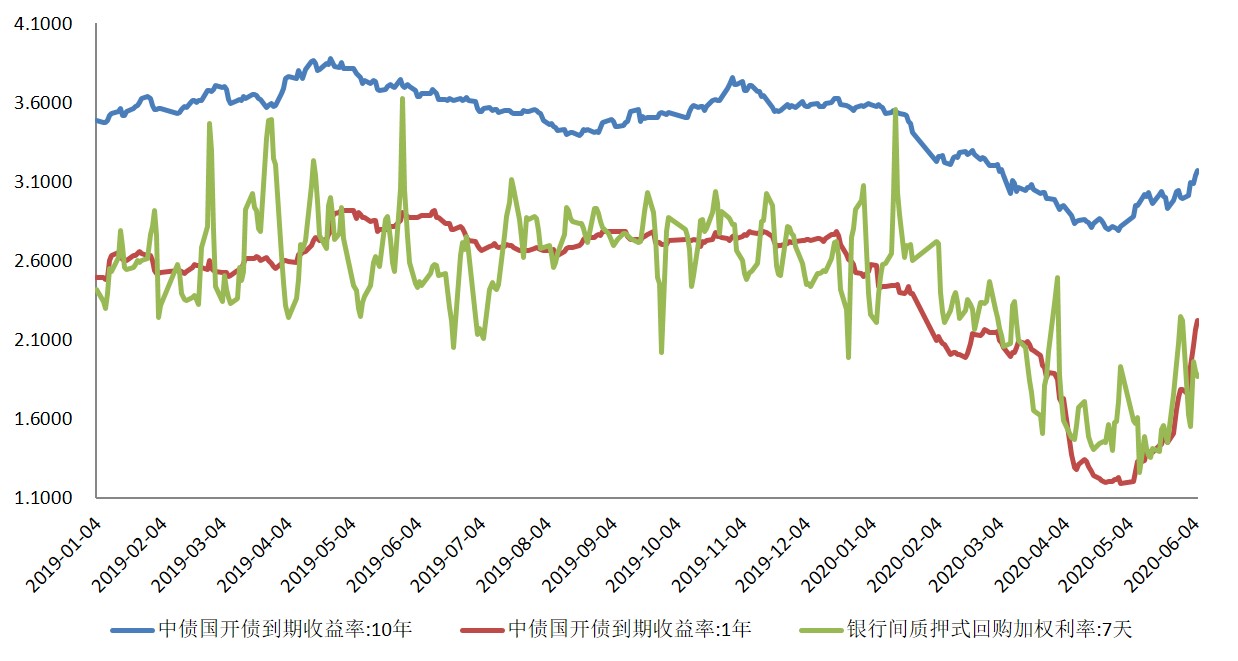

过去一个月短端利率大幅上行

» 过去一个月利率大幅上行,尤其是中短端利率上行更加明显。相对于今年的利率低点,月高点1年、5年、10年利率已经回升了100、80、30bp左右。

数据来源:泰康资产、Wind

货币市场利率有所上升

» 货币市场利率有所上升。

数据来源:泰康资产、Wind

总结:利率或继续调整,关注二次疫情风险

» 本轮债券牛市的根基在过去一个月出现了明显动摇。

» 市场判断:利率或继续调整,关注二次疫情风险。

三、信用观点:绝对估值边际修复,短期供需仍有支撑

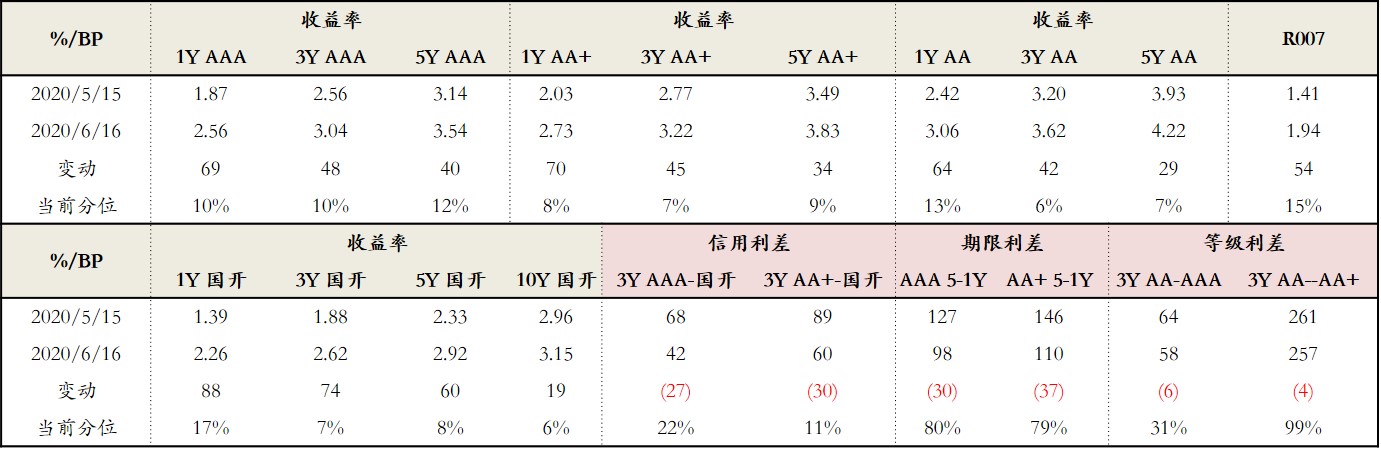

资金利率中枢抬升,中短端估值修复

» 各品种收益率上行30-70bp不等,估值历史分位数从5%以内修复至10%左右。

数据来源:泰康资产、Wind

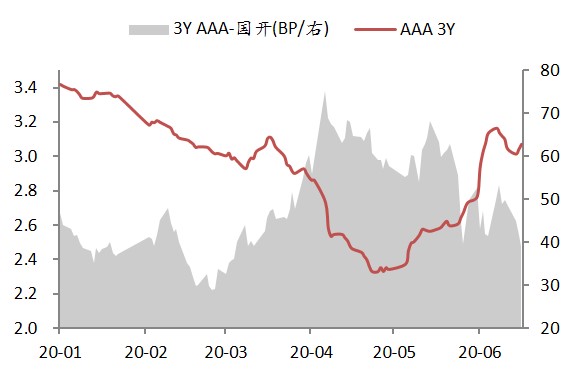

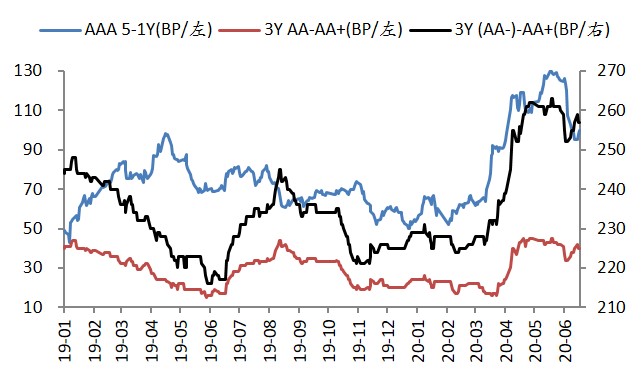

信用利差被动收窄

» 信用债上行幅度不及利率,信用利差被动收窄。

» 期限、等级也在前期被动走阔后小幅收窄。

» 行业超额利差整体较上月变动不大。

年初以来信用利差走势

期限、等级利差走势

数据来源:泰康资产、Wind

市场判断

» 市场判断:

○ 信用债基本回归R007中枢抬升后的合理估值,短期内突破前期调整中高点的风险不大。

○ 当前债市整体供需并未明显失衡,Q3信用债供给则面临边际下行,仍有利于支撑信用债供需格局。

○ 宽信用政策频出,但基本面担忧并非主导当前利差走势的主因,且等级利差绝对水平仍处于低位。市场对尾部品种风险偏好系统性回暖尚需等待。

» 行业板块:

○ 强周期:景气复苏但利差依然不高。

○ 城投:卖地与融资支撑下,行业景气仍处于高位。

○ 地产:销售回暖,关注资金信托新规潜在影响。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。