短期利空有望出尽,无须过度悲观看待港股

美国总统川普5月29日宣布开始推进“取消给予中国香港差别与特殊待遇的政策豁免”,包括修改军民两用技术出口管制、取消关税优惠、修改旅行便利政策、修改引渡条例等,但并未取消中美首阶段贸易协议或其他更激烈的金融方面举措,市场偏正面解读。时值美国本土因警察执法过当、种族矛盾再起,引发多个城市暴动,而川普民调趋势转为落后,预估其短期竞选主轴将有所修正,回归到选民较关注的内政上,而估值备受压抑的港股,短期可望获得喘息。

早在川普宣布取消关税优惠前,主流市场看法即认为对市场气氛的冲击大于对外贸的实质影响,毕竟中国香港主要是靠转口贸易,实际上2019年香港本地制造再出口的比重不到1.5%,其中对美出口不到8%。根据中国香港政府统计处2019年统计,中国内地对香港的出口占当年内地出口总额的11.2%,因此,取消香港关税优惠对中国内地贸易总量影响仅为约1%。

至于市场所担心的港元盯住美元的联系汇率制度是否崩解,也非由美国一方决定,主要还是由中国香港所控制。香港金管局也表示,香港财政及金融系统实力底子深厚,有能力抵御冲击,包括4,400亿美元外汇储备(达货币基础2倍以上)、银行体系资本雄厚、流动资金充裕,及资产质素良好。另外,倘若美方欲限制中资不能以美元结算,则将加速人民币国际化,有损其美元霸权地位和美方自身利益,因此采取此种极端手法的概率较低。

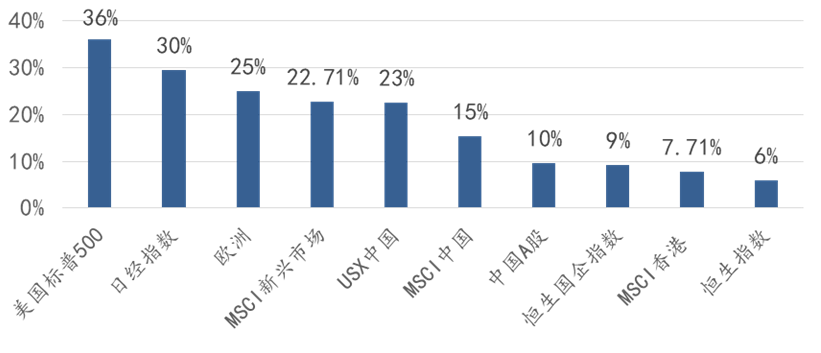

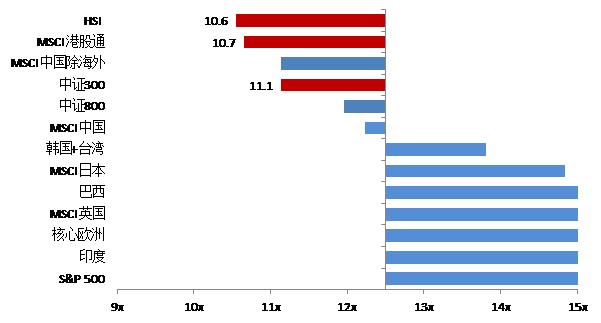

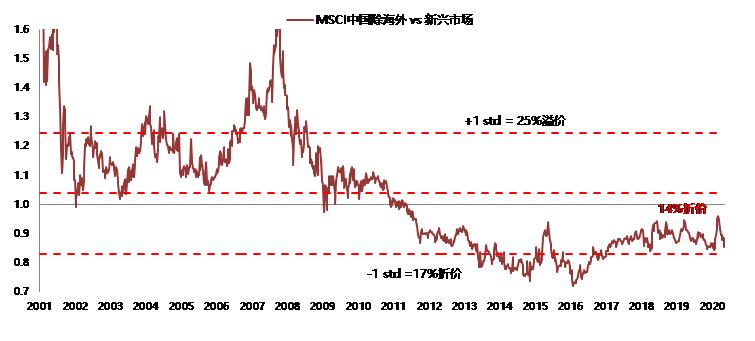

因此,排除这些极端风险后,再回头看看以下相对利好港股的因素,投资人无须过度悲观。首先,在以美国为首的央行的救市方案下,市场流动性相当充沛,环球股市自今年3月23日低点反弹至五月底,发达市场和环球新兴市场股市涨幅皆在二成以上,而香港恒生指数仅上涨了6%,估值处于相当便宜的水平,恒生指数市盈率仅10.6倍,若把MSCI中国指数扣除ADR,相较于MSCI 新兴市场指数的折价幅度更达历史平均以下一个标准偏差。

图一: 港股与主要国际指数比较

数据源:彭博, 2020.03.23-2020.5.31

图二: 港股与主要国际指数市盈率比较

数据源:彭博, 2020.5.25

图三: MSCI中国除海外指数相较新兴市场明显折价

数据源:彭博, 2020.5.25

短期港股走势,除了取决于中美关系外,中概股回归香港上市能否带动增量资金、改善市场气氛也是重要指标。在美国挂牌的ADR仍会面临更多的监管风险,多数在美挂牌的新经济中概股若能回流香港,也有助改善港股整体市场结构,且因其稀缺性,将更受中国内地投资人青睐,在估值上享有更多的优势。

美国广播公司新闻网(ABC)及《华盛顿邮报》最新公布于5月25日至5月28日共同进行的民调,显示拜登以53%支持度领先川普的43%;另一方面,据报导德国总理默克尔已拒绝美国总统特朗普的邀请,亲自出席七国集团(G7)在美国举行的峰会。短期内,尽管美方的制裁细则等仍会对市场造成扰动,但美国在国内短期抗争不断的背景下,持续聚焦中国作为转移疫情失控冲击经济可能效果有限,港股短期再度探底概率不高,未来市场表现可能趋于分化,尤其是以国企股或和中国内地内需相关性较高之民企股较具表现机会,因其相较于香港当地股票,较不受香港本地经济影响。

免责声明:

1、对于本报告中任何来源于第三方的数据、报表、信息,泰康资产管理有限责任公司(简称“泰康资产”)及泰康资产管理(香港)有限公司(简称“泰康香港”)不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本报告中任何收益率(如有)的引用及既往业绩的表述,均不代表泰康资产、泰康香港对相关产品收益的预测及承诺。

3、泰康资产、泰康香港对于本报告中的任何预测、展望等内容不承担法律责任。本报告之观点、推荐、建议和意见均不一定反映泰康资产、泰康香港的立场,亦可在没有提供通知的情况下随时更改,泰康资产、泰康香港亦无责任提供任何有关资料或意见之更新。

4、本报告只为一般性提供数据之性质,旨在供泰康资产及泰康香港客户作一般阅览之用,而并非考虑任何某特定收取者的特定投资目标、财务状况或任何特别需要。本报告内的任何资料或意见均不构成或被视为向任何人作出提议、建议或征求购入或出售任何证券、有关投资或其他金融证券。投资者于决定投资之前,应自行决策或咨询相应投资顾问。

5、泰康资产、泰康香港及其相关机构(包括但不限于附属机构、分支机构)及前述主体的雇员或代理人不对任何人使用此报告全部或部分内容的行为或由此而引致的任何损失承担任何责任。

6、未经泰康资产及泰康香港事先书面授权,任何人不得将本报告或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本报告进行任何有悖原意的删节或修改。泰康资产及泰康香港保留对任何侵权行为进行追究的权利。