焦点转向复工启动节奏

一、宏观经济分析 :焦点转向复工启动节奏

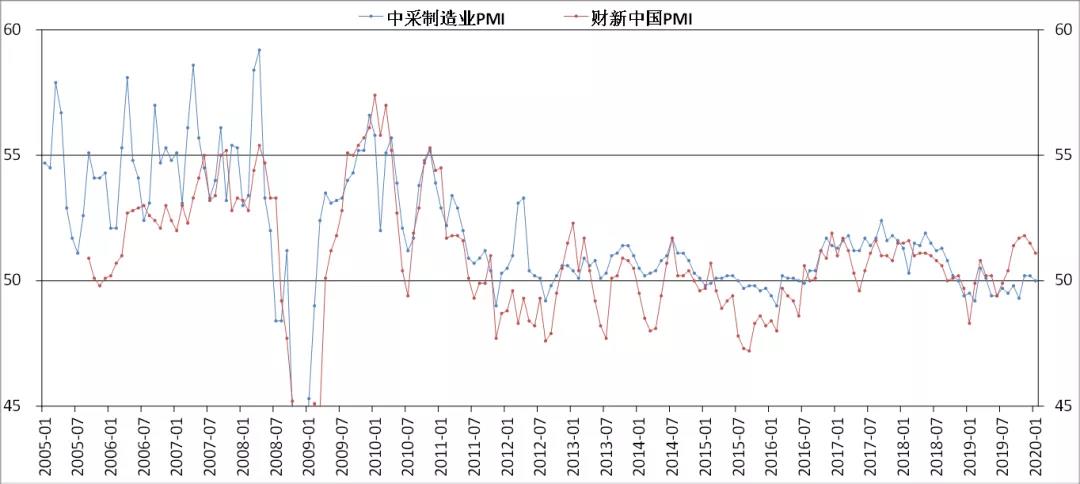

1月PMI:未包含疫情影响,数据中性偏强

» 1月中采制造业PMI50.0,环比-0.2;非制造业54.1,环比+0.6;建筑业59.7,环比+3.0;总体中性偏强。

» 1月PMI因截止于20日而未包含疫情冲击,数据显示排除疫情扰动下经济状态大体平稳。

图:中采与财新制造业PMI

数据来源:Wind ,泰康资产,截至2020年1月

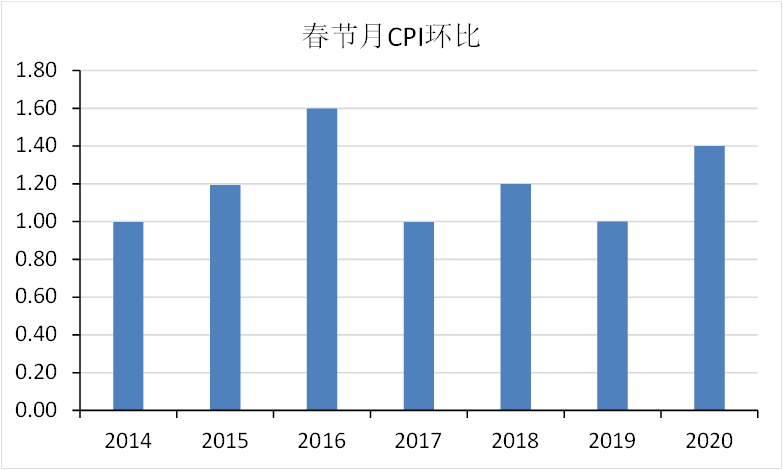

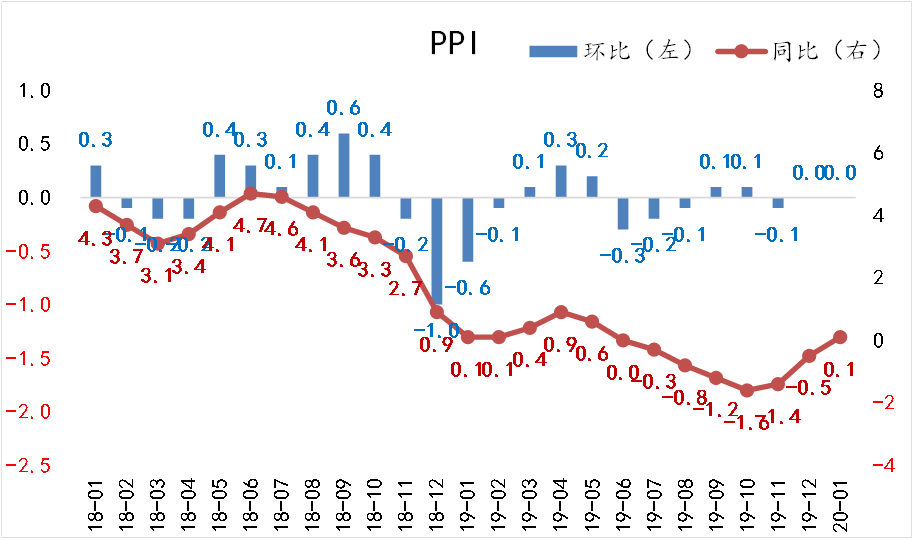

1月CPI:同比5.4%,超市场预期

» 本月CPI同比5.4%,较上月的4.5%上行0.9%,超市场预期;受春节错位影响,且环比涨幅超季节性。

» 本月PPI同比0.1%,较上月的-0.5%上升0.6个百分点;环比为0%。

图:CPI与PPI环比表现

数据来源:Wind ,泰康资产,截至2020年1月

1月金融数据高于预期

» 2020年1月,中国新增人民币贷款3.34万亿,预期3万亿,前值1.14万亿。

» 2020年1月,中国新增社会融资规模5.07万亿,预期4.4万亿,前值2.1万亿。

» 2020年1月,中国M2同比8.4%,预期8.6%,前值8.7%。

» 2020年1月,中国M1同比0%,前值4.4%。

» 1月社融总量和结构均表现较好,同比多增主要来自政府债券、企业中长贷、非标,背后都与基建项目有关。

市场关注焦点转向“复工启动的时点和强度”

» 复工启动的时间点逐渐临近。

○ 疫情边际缓和趋势确立;

○ 企业开工意愿逐渐恢复;

○ 近期政策风向开始转向“推进复工、复产” ,意愿逐渐恢复;

○ 防疫物资供应逐渐跟上。

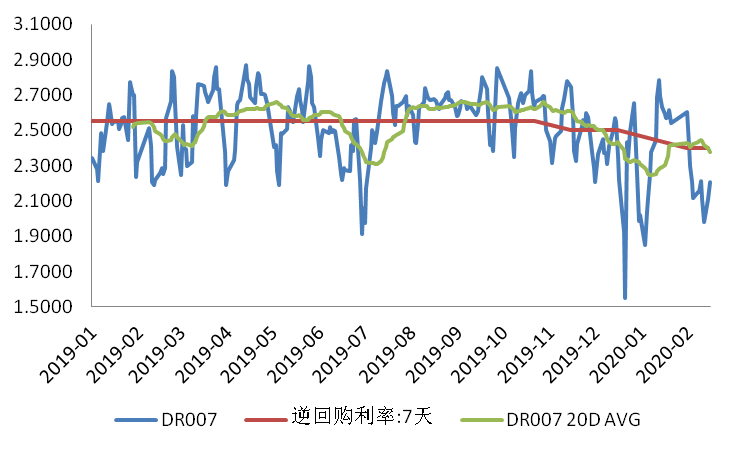

二、信用观点:价值再度趋弱,短期机会有限

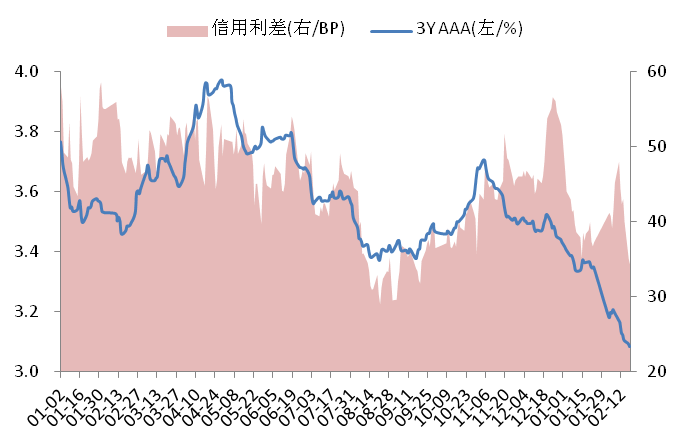

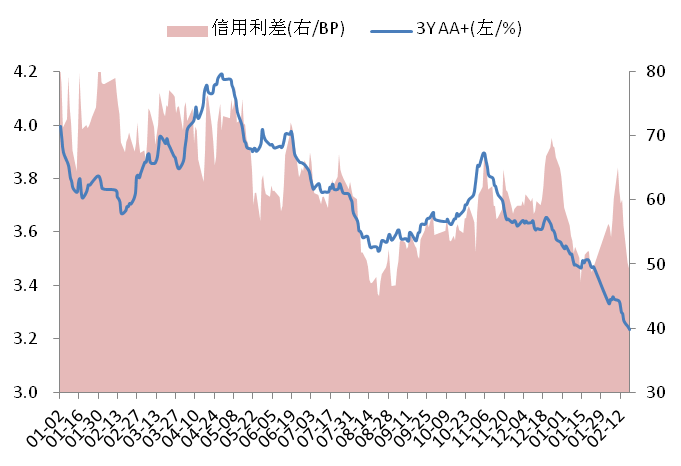

市场回顾:节后信用债收益率下行主要由无风险利率驱动

» 节后信用市场收益率下行20-30bp,与同期限国开、资金利率下行幅度接近,3YAA+信用利差仅小幅压缩。

3YAAA收益率/信用利差走势(19.01-20.02)

3YAA+收益率/信用利差走势(19.01-20.02)

数据来源:Wind ,泰康资产

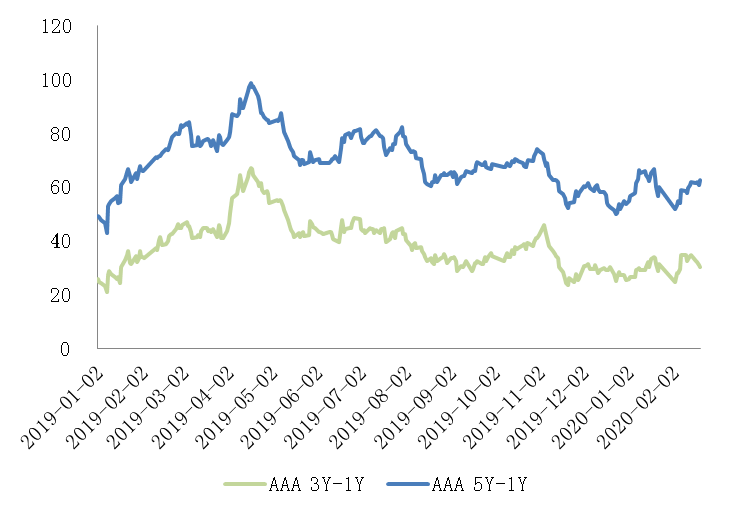

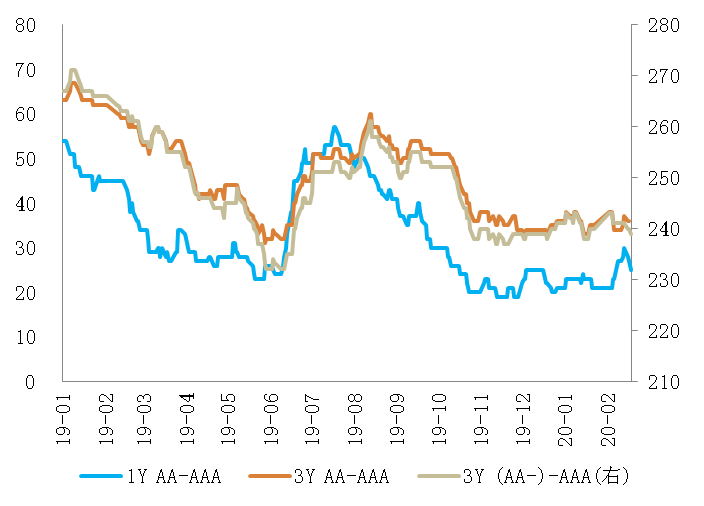

市场回顾:期限与等级利差平稳

» 期限利差:下半年以来大部分时间围绕50%历史分位数震荡,近期亦未突破前期区间。

» 等级利差:疫情引发市场对尾部品种信用状况担忧,但市场实际表现较强,等级利差未明显调整。

期内期限走势(bp)

等级利差走势(bp)

数据来源:Wind ,泰康资产

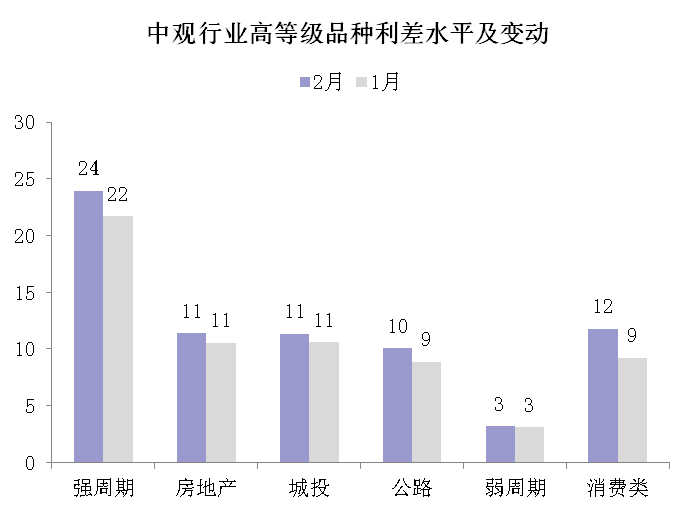

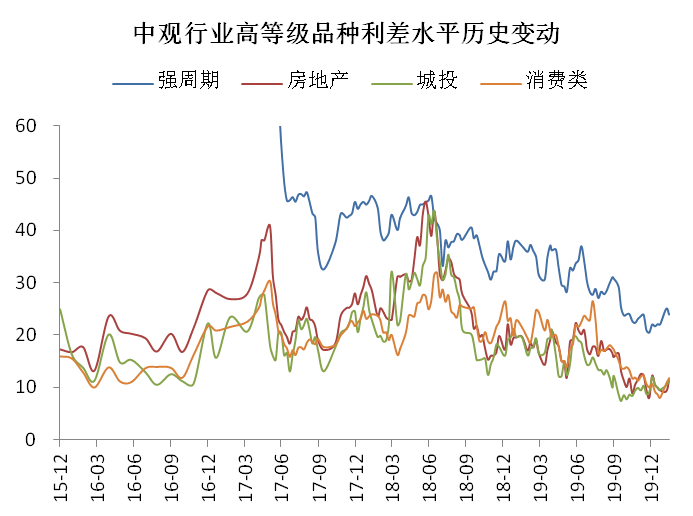

中观:利差低位小幅上行,分化特征不显著

» 基本面:疫情冲击下,各行业板块受影响程度不同,结构上呈分化特征。

» 估值面:各板块估值均维持低位小幅上行,没有行业走出单独行情。

数据来源:Wind ,泰康资产

市场判断

» 市场对疫情反映比较充分,信用债估值已跌破银行现金类理财成本;但因市场流动性短期内维持相对宽松,金融监管态度亦趋于缓和,信用利差亦缺乏明显向上基础。

» 缺资产状况下,预计等级利差调整空间依然有限,中等资质、有一定收益率优势的品种表现仍将较好。

» 中期来看,资管新规过渡期延长的操作细节仍不明确,预计视宏观经济相机抉择的可能性高,仍需紧密跟踪。

中观行业

» 城投:短期融资环境保持宽松,长期刺激政策预期加强,信仰有所强化。

» 地产:经营冲击虽大,但财务水平具备抵御阶段性现金流恶化的基础,再融资层面相对乐观。

» 周期:高库存背景下Q1盈利承压,偿债尚未显著受损,后续观察复工进度,但估值已无相对优势。

» 其他产业:部分行业(公路、消费)经营短期受挫,政策对冲力度有限,但短期偿债显著下滑概率较低。

» 版块之间排序:城投>地产>产业。

三、利率观点:利率或逐步酝酿波动风险

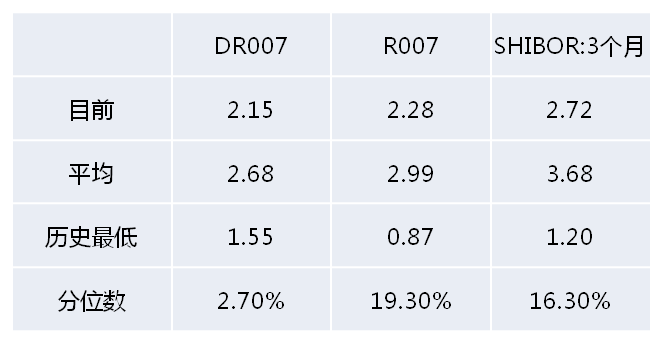

估值:利率曲线处于历史极低水平

» 目前货币市场利率曲线处于历史较低水平。

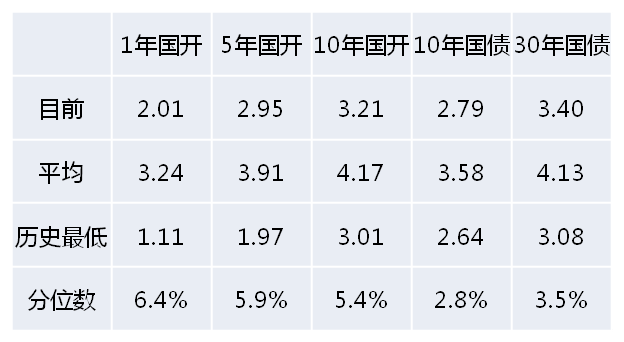

» 无风险债券利率较货币市场下行的更加明显。目前整个无风险债券利率曲线已经处于历史上绝对低位。

○ 国开债大致在历史前5-6%分位数,仅次于2008年Q4和2016年Q3利率最后期水平。

○ 国债已处于历史前5%分位数以内,即使在2008和2016年也仅有几周比目前收益率更低。

数据来源:Wind ,泰康资产

货币政策宽松继续有利利率市场

» 在未来几个月内,可能再次下调公开市场利率并推动利率下行么?——有可能,但目前看概率和强度有所下降。

○ 有必要且有可能:目前对于今年各种经济增长的目标没有下调,仍有货币宽松必要;

○ 高频指标没有明确信号;

○ 有其他政策选择:可以考虑降低存款基准利率。

数据来源:Wind ,泰康资产

总结:利率或逐步酝酿波动风险

» 2月初以来,利率市场中期负面因素逐步增多:

○ 长端估值全面处于历史极低水平;

○ 可能仍处于货币宽松周期中,但长端相对货币的弹性可能明显下降。

» 主要利好可能来自:

○ 疫情发展尚待观察;

○ 仍存在公开市场利率短期下调可能。

» 综合考虑,正面因素中短期较多;短期市场或以震荡为主,但中期仍酝酿波动风险。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。