供需或可延续,利差低位震荡

一、宏观经济分析:减速的中后期

本月数据低于预期

表:宏观数据与市场预期的对比

数据来源:Wind ,彭博,截至2019年7月

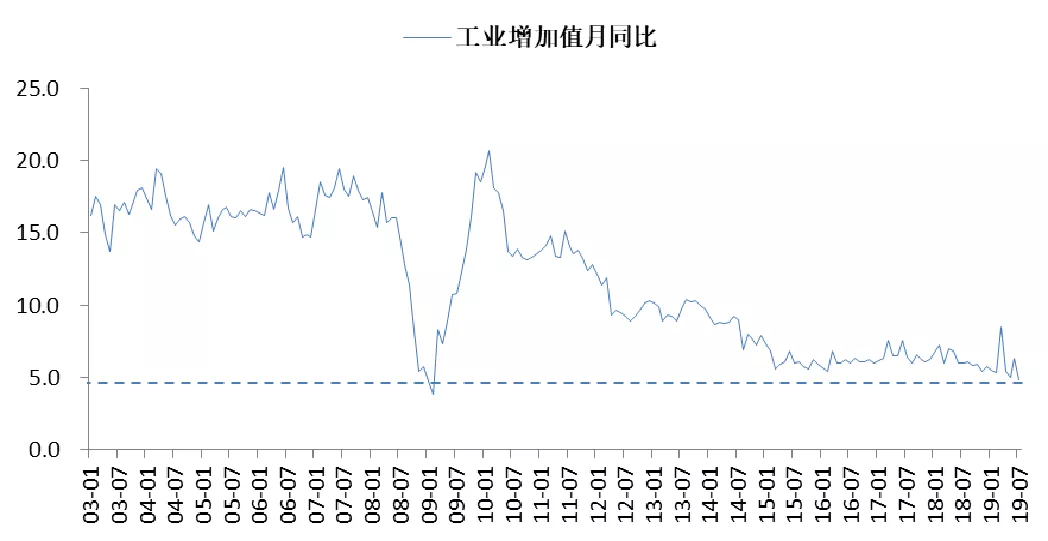

工业产出放缓

»7月工业增速同比4.8%,增速创2009年2月以来新低。

图:工业走势

数据来源:Wind ,截至2019年7月

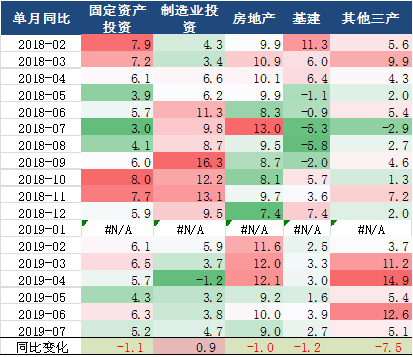

投资小幅减速

»本月投资增速小幅回落,主要是建筑业拖累:地产投资回落1.0个百分点;基建投资回落1.2个百分点;其他三产投资回落7.5个百分点。

»制造业投资摆脱了负区间,在低位震荡,同比增速回升0.9个百分点。

图:投资分行业增速

数据来源:Wind ,泰康资产,截至2019年7月

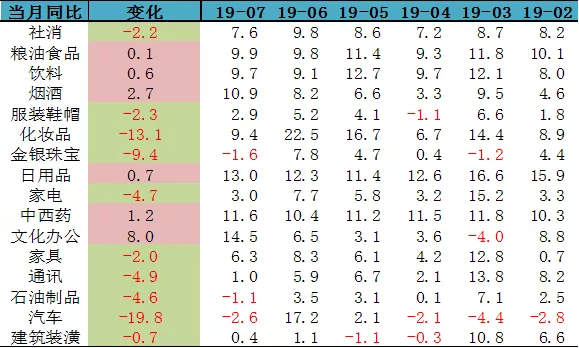

消费从高位回落

»7月社消同比7.6%,前值9.8%,下降2.2个百分点,6月汽车销售的透支和网购活动的影响是主因。

图:零售份行业增速

数据来源:Wind ,泰康资产,截至2019年7月

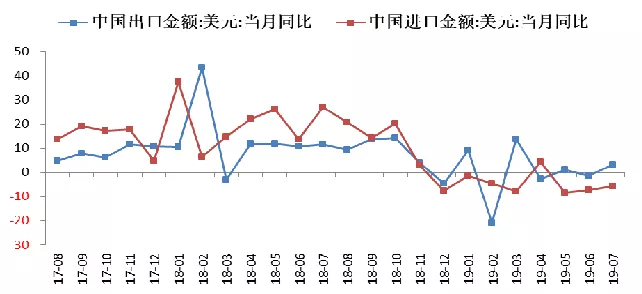

出口好于预期

»7月美元计出口同比+3.3%,前值-1.3%,好于预期。主要受临时性因素,如工作日、对美抢出口及华为手机出口等支撑。分区域看,对欧盟、韩国、金砖国家均大幅反弹,对东盟出口走高至+16%,已高于2018年增速。

图:进出口走势

数据来源:Wind ,截至2019年7月

二、信用观点:供需或可延续,利差低位震荡

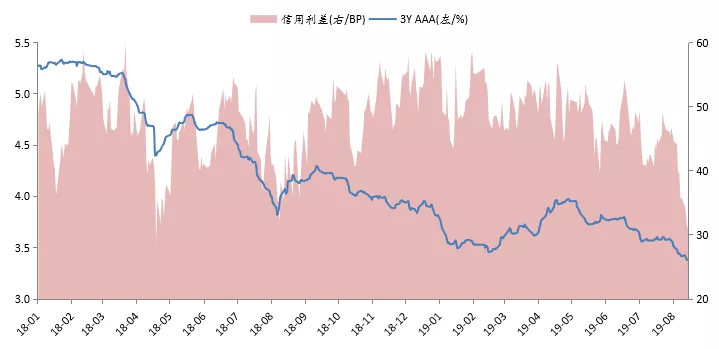

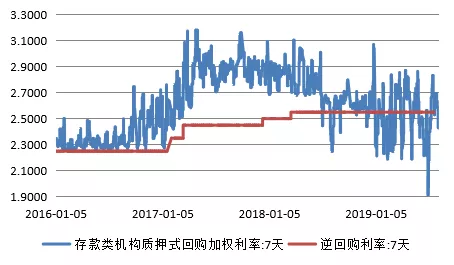

市场回顾:收益率快速下行

»3Y AAA下行20BP至3.38,突破年内低点(2月,3.46)。

»信用利差也突破了区间震荡,下行至31BP,近一个月中枢在40BP附近。

图:3Y AAA收益率及信用利差走势

数据来源:Wind,泰康资产,截止2019年8月15日

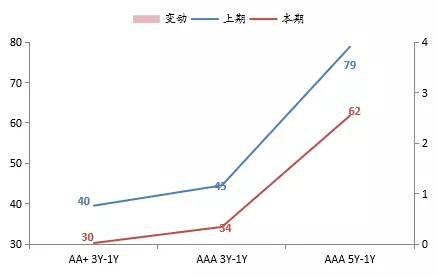

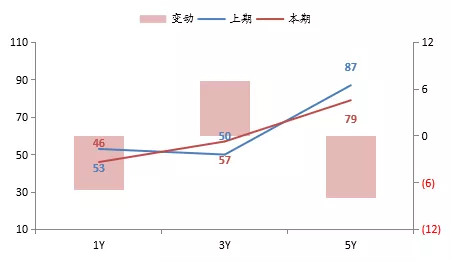

市场回顾:期限利差压缩,等级利差趋稳

»期限利差压缩:AAA5-1Y下行17BP至62BP。

»等级利差上行趋缓:1Y AA-AAA等级利差压缩7BP;因3Y AA估值调整不及AAA品种迅速,3Y AA-AAA等级利差被动上行7BP至57BP。

期内期限利差变动(BP)

期内AA-AAA等级利差变动(BP)

数据来源:Wind,泰康资产,截止2019年8月15日

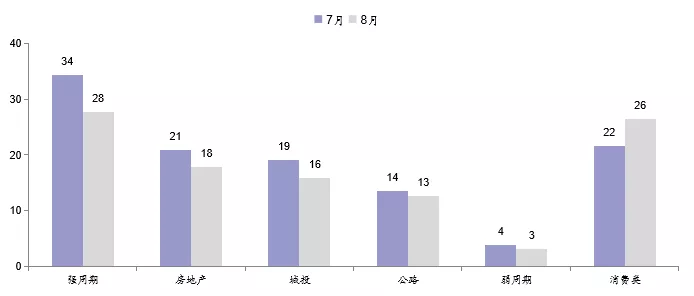

中观:版块利差有所压缩

»受市场情绪推动,板块利差整体有所压缩。

»其中强周期压缩幅度最大。

中观行业利差水平及变动

数据来源:Wind,泰康资产,截止2019年8月9日

市场判断

»市场判断:

○信用供需格局短期内尚能维持,预计高等级利差低位震荡;

○套息价值大幅趋弱,短期内期限利差(交易情绪推动)、等级利差(低等级补涨)尚可博弈压缩空间,但市场整体风险在加大。

»中观行业:

○强周期:景气持续下滑,盈利承压,而行业利差和品种利差均压缩至低位,板块价值整体弱化;

○城投:尾部暴雷与区域分化延续,挖掘风险区域短久期品种,继续关注底仓价值;

○地产:政策趋严,分化加剧,头部主体利差走势相对平稳,关注调整后机会。

三、利率观点:利率短期下行趋势或延续,关注中期风险提升

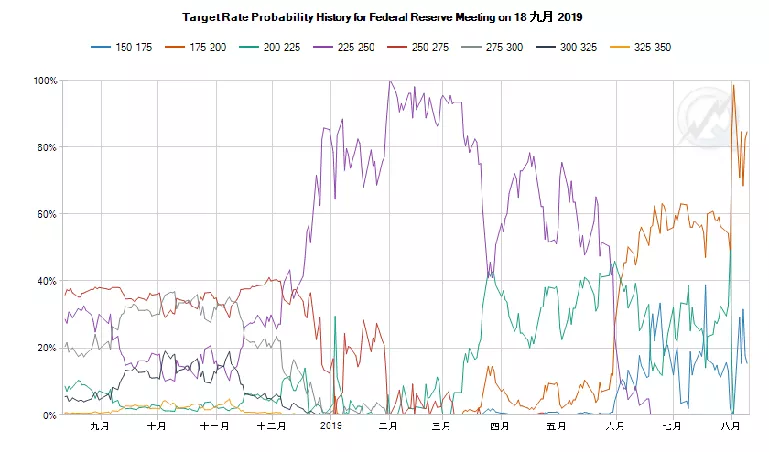

中美纠纷推动全球避险,收益率曲线反映危机预期

»过去一个月,Trump再次升级贸易纠纷成为全球金融市场最大的超预期因素。

»全球固定收益市场,尤其是美债市场反应极为剧烈:

○ 10y美债受避险情绪推动快速从2.1%下行至1.6%以下;

○利率期货市场反应的9月美联储降息概率从60-70%附近暴涨至100%,甚至含有15%左右降50BP预期;

○反应衰退风险的10年-3个月美债利差再度下探至倒挂30BP、10年-2年进入倒挂,类似2006年下半年水平。市场对衰退预期的增强又加强了避险情绪。

»避险情绪、降息预期、衰退担忧相互增强驱动固定收益市场剧烈波动。

数据来源:Wind,泰康资产

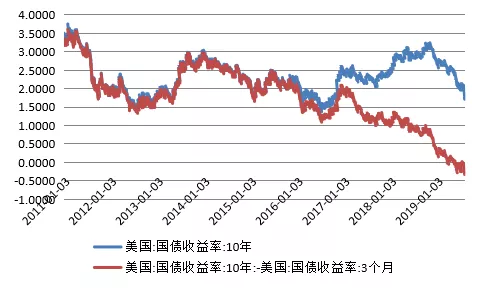

国内现券市场中期观点改善,下行幅度远低于美债

»同期,国内长端利率也较为明显的下行了15BP左右。

»从5月以来一路走高的流动性利差也终于出现了松动,显示此前巨大的市场分歧以空头部分退场方式缓和。

»流动性溢价的变化也反映了市场再次对中期利率走势增强了信心。

»不过,相对于美债50BP的下行国内下行幅度十分有限,且衍生品市场的分化并未得到解决。

»核心原因是相对美国来看,国内货币政策暂时出现了一定分化。

数据来源:Wind,泰康资产

货币政策新基调:保持定力利好市场预期

»央行6月下旬进行了大量流动性投放并显著压低了货币市场利率,根据货币政策执行报告,该操作定义为应对临时风险的流动性缓冲垫。

»最新数据显示中小银行资产负债表继续扩张,仅同比增速微幅下降,7月DR007高点已经回归到此前周期性顶部2.8%附近,均显示央行至少暂时无意引导货币市场利率进一步下行。

»随后央行在多个途径展现出货币政策需保持定力的政策态度。

»中长期可放松,短期暂不落地的政策态度有利于债券市场。

数据来源:Wind,泰康资产

总结:利率短期下行趋势或延续,关注中期风险提升

»此前推动利率下行的因素尚未反转:

○国内基本面继续探底,海外可能处于宽松周期初期;

○货币政策利好尚未兑现,市场持续产生利好预期;

○供需环境愈加有利。

»中期风险因素明显堆积:

○增量财政政策、负面货币政策抑制概率加大;

○交易层面初步出现利率末期迹象;

○ 估值更加不利;

○中美贸易纠纷风险螺旋可能有短期反复。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。