6月宏观数据亮眼,关注政策调整窗口期

一、宏观经济分析:6月宏观数据亮眼,关注政策调整窗口期

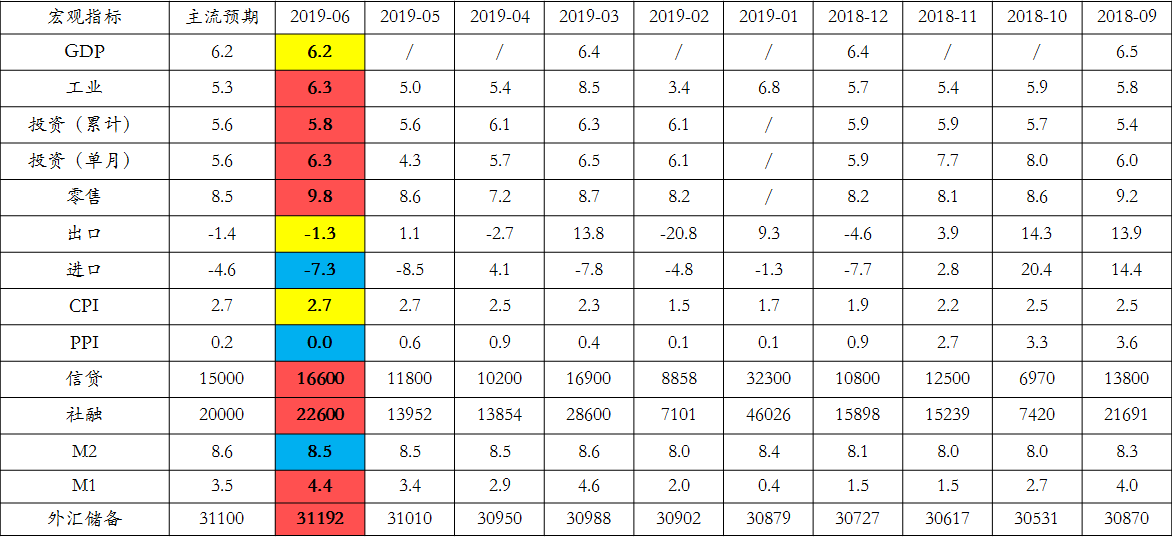

本月数据总体好于预期

表:宏观数据与市场预期的对比

数据来源:Wind ,彭博,截至2019年6月

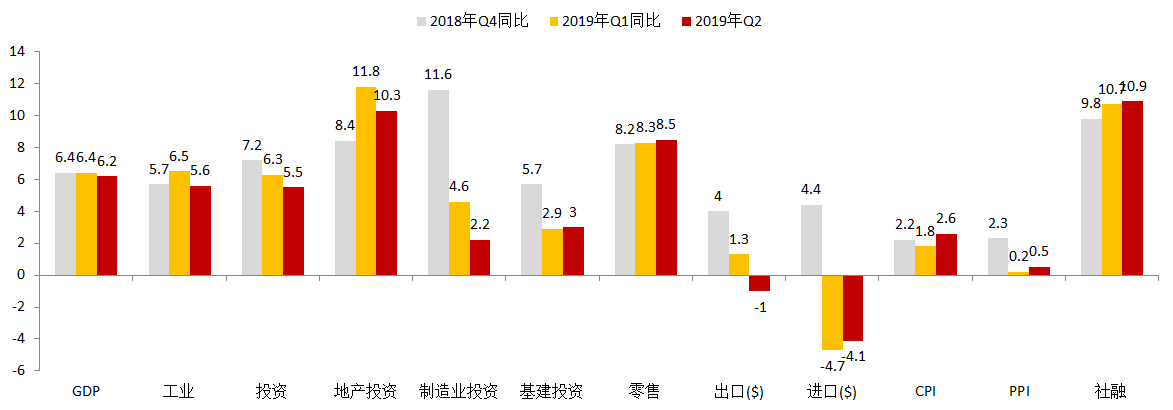

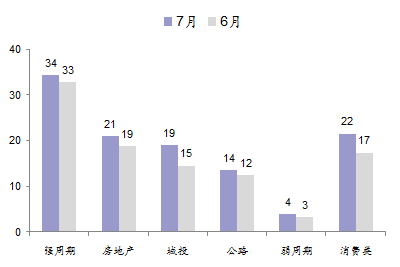

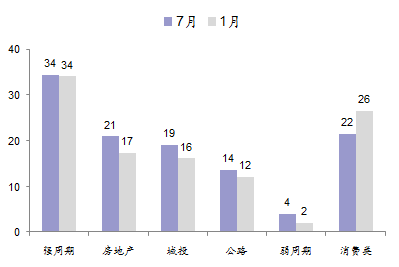

二季度宏观数据概览

»今年Q2相较Q1,GDP随工业走弱,社融继续走高,物价略有反弹。

»需求结构中,出口和制造业投资表现较差,基建和零售相对平稳,地产投资从高位有所回落。

图:二季度宏观数据预览

数据来源:Wind ,泰康资产,截至2019年6月

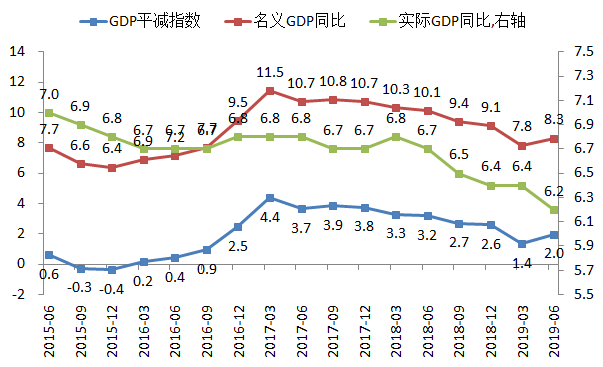

二季度GDP走低主要受二产拖累

»二季度名义GDP增速从7.8%小幅反弹至8.3%,其中主要受平减指数拉动,实际GDP从6.4%降至6.2%。

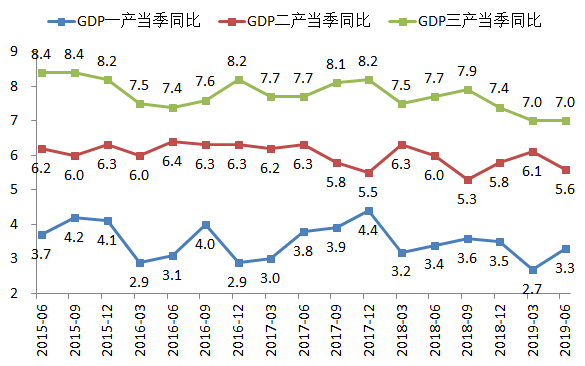

»GDP分行业看,二产(工业+建筑业)增速从6.1%降至5.6%,三产相对平稳。

图:GDP走势

数据来源:Wind ,截至2019年6月

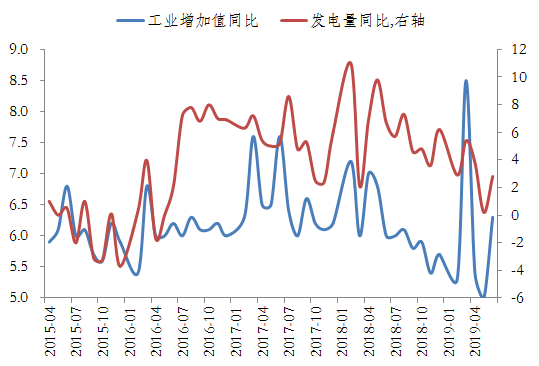

6月单月数据亮眼

»2019年6月工业增加值同比6.3%,前值5%;Q2合计为5.6%,Q1为6.5%。

»2019年6月发电量同比2.8%,前值0.2%;Q2合计为2.4%,Q1为4.2%。

图:工业与发电量走势

数据来源:Wind ,截至2019年6月

本月宏观数据高于预期,主要受到一些临时性因素共同支撑

»6月社消同比9.8%,前值为8.6%,上行1.2个点;限额以上零售增速9.7%,前值为5.1%。分行业看,大多数领域的消费增速都有所上行。

»6月固定资产投资同比6.3%,前值4.3%;Q2合计为5.5%,Q1为6.3%。

○房地产开发投资同比10%,前值9.2%;Q2合计为10.3%,Q1为11.8%。

○基建投资同比3.9%,前值1.6%;Q2合计为3%,Q1为2.9%。其他三产投资(类基建)增速上行更为显著。

○制造业投资同比3.8%,前值3.2%;Q2合计为2.2%,Q1为4.6%。

»6月$出口同比-1.3%,前值1.1%;二季度同比-1%,延续下行趋势。

»本月宏观数据高于预期,主要受到一些临时性因素共同支撑:

○汽车新标准前的大力促销。

○618促销对消费的拉动。

○地方债加速发行带动基建放量。

○抢出口效应仍存。

二、信用观点:尾部风险再次加大

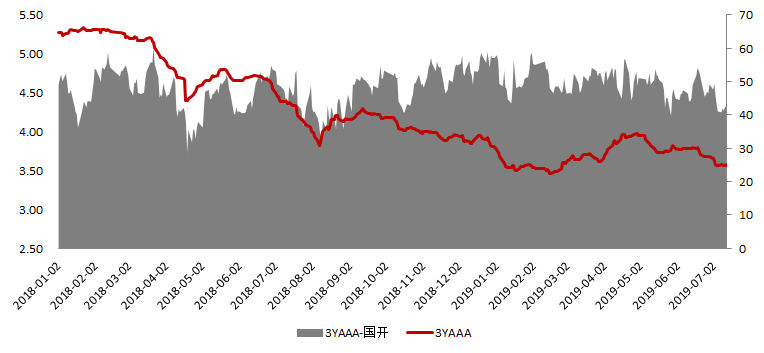

市场回顾:收益率回落,信用利差延续区间震荡

»3Y AAA下行22BP至3.56。

»信用利差下行10BP至43BP,维持年初以来40-50BP震荡。

图:3Y AAA收益率及信用利差走势

数据来源:Wind,泰康资产

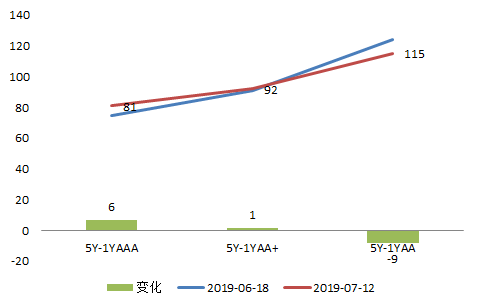

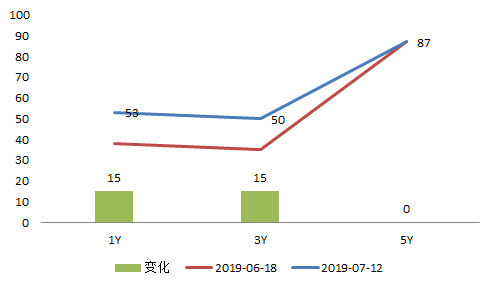

市场回顾:期限利差小幅扩大,等级利差扩大

»5-1YAAA期限利差扩大6BP至81BP。

»3YAA-AAA等级利差由于市场偏好回落扩大15BP至50BP。

期内期限利差变动(BP)

期内AA-AAA等级利差变动(BP)

数据来源:Wind,泰康资产

中观行业:利差低位平稳

»板块利差继续维持低位平稳。

»年初以来板块利差变动较小。

期内各板块利差水平及变动

数据来源:Wind,泰康资产

市场判断

»高等级利差保持区间震荡,尾部风险边际加大,弱资质和民企利差可能继续抬升。

○信用债尾部主体将面临城商行缩表和三季度高到期量的双重冲击,违约节奏可能再次加快。

○信用债供给将逐渐增加,但预计难以到达前期高点,配置需求仍然旺盛,供给增加对收益率不会带来明显的上行压力。

»中观行业:板块利差维持低位平稳。

○强周期:景气高位下滑,但1-2Y风险可控,板块利差处于历史低位,板块整体价值偏弱。

○城投:政策环境仍然偏友好,板块整体不悲观,估值尚有一定优势,但尾部风险可能加大。

○地产:政策收紧对行业整体影响可控但加剧分化,尾部风险加大,关注龙头品种超调后的机会。

三、利率观点:利率或逐步开始下行,空间尚待观察

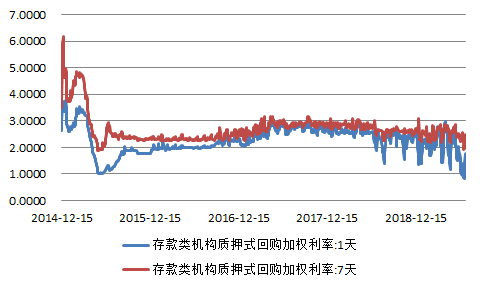

货币市场宽松是关键边际变化

»从6月下旬开始,央行进行了大规模流动性投放。

»其直接导致货币市场利率全线破位下行,DR001创有数据以来新低,DR007接近2015年最低水平、3MShibor跌破2014-2015年最低水平。

»整体来看,过去一个月中资金最宽松时期,货币市场宽松程度已经超过了2014-2015年利率底部时期。

数据来源:Wind,泰康资产

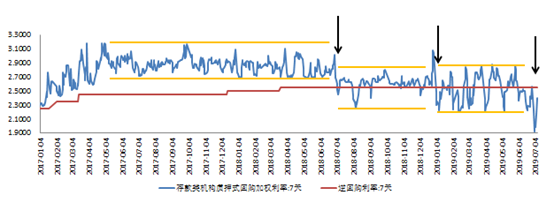

货币市场变化增加降息可能性

»2017年至2018Q2,以DR007衡量的市场利率明显高于政策利率,央行不断加息,但随后发生三次货币市场利率向下突破。

○2018Q3:DR007上下限均明显下行,市场利率中枢从高于政策利率回归到政策利率附近——货币政策再宽松。

○2019Q1:DR007下限下行但上限上行,市场利率中枢基本稳定——货币政策转为观望。

○2019Q3:DR007下限下行,待观察。

»货币市场利率中枢十分重要:近年来央行在下调OMO利率前往往强调随行就市,一旦市场利率持续低于2.55%政策利率,央行降息可能性将明显提升。

数据来源:Wind,泰康资产

总结:利率或延续下行,空间尚待观察

»利率或延续下行。

○基本面仍处于有利环境。

○存在下调公开市场操作利率可能性,而市场预期有限。

○境外机构开始配置性买入,而供给已开始回落。

○市场动量向下。

»空间尚待观察,暂时不宜假设利率有很大下行空间。

○目前市场利率大体在均衡利率附近。

○债券相对权益价值明显偏弱。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。