等级利差趋势性抬升,关注调整过程中机会

一、宏观经济分析:上半年经济喜忧参半

5月数据弱于预期

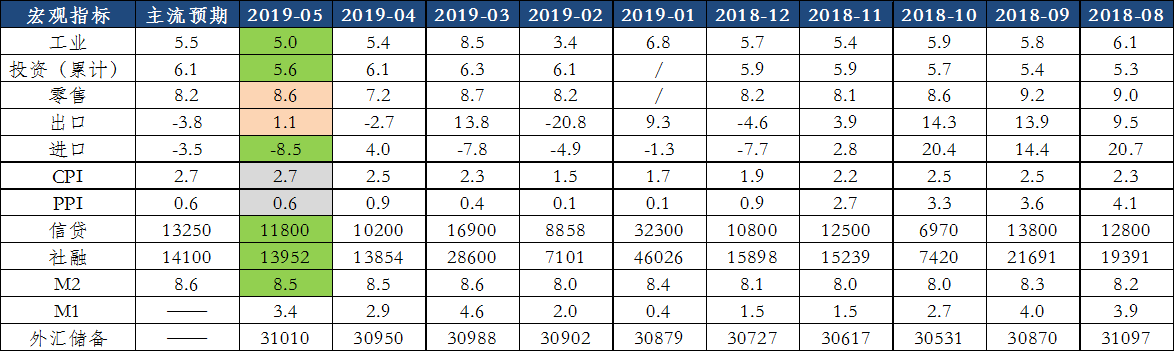

表:宏观数据与市场预期的对比

数据来源:Wind ,彭博,截至2019年5月

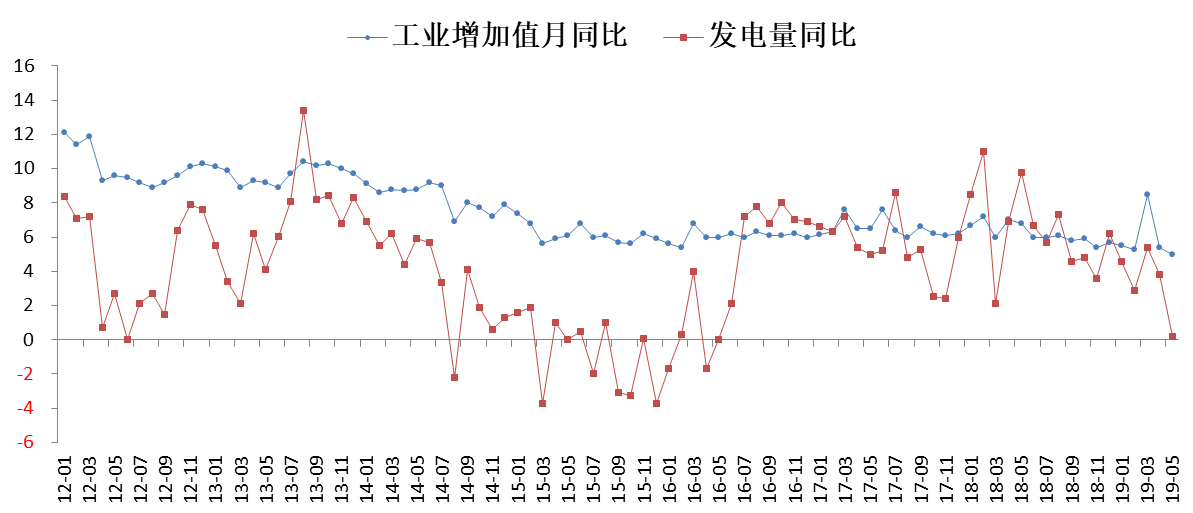

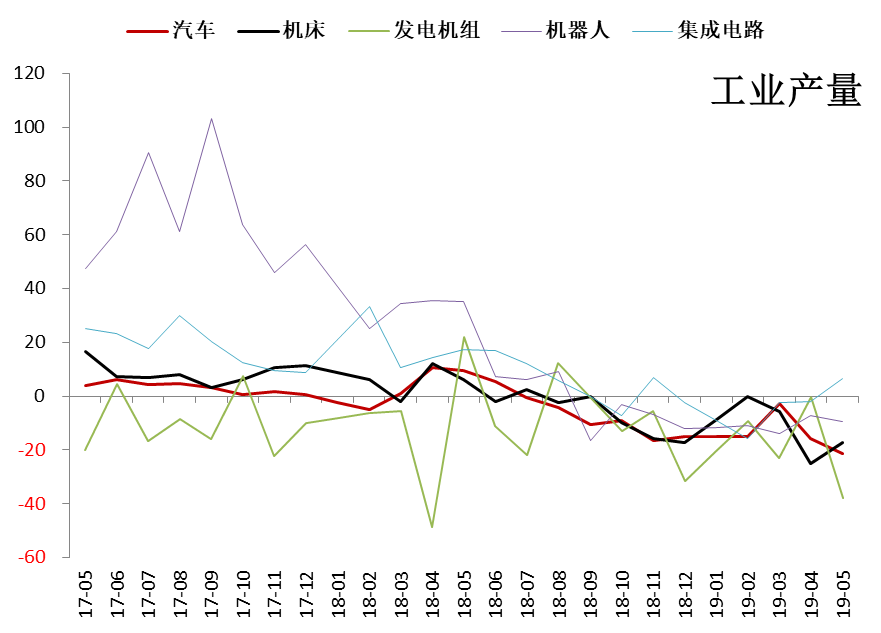

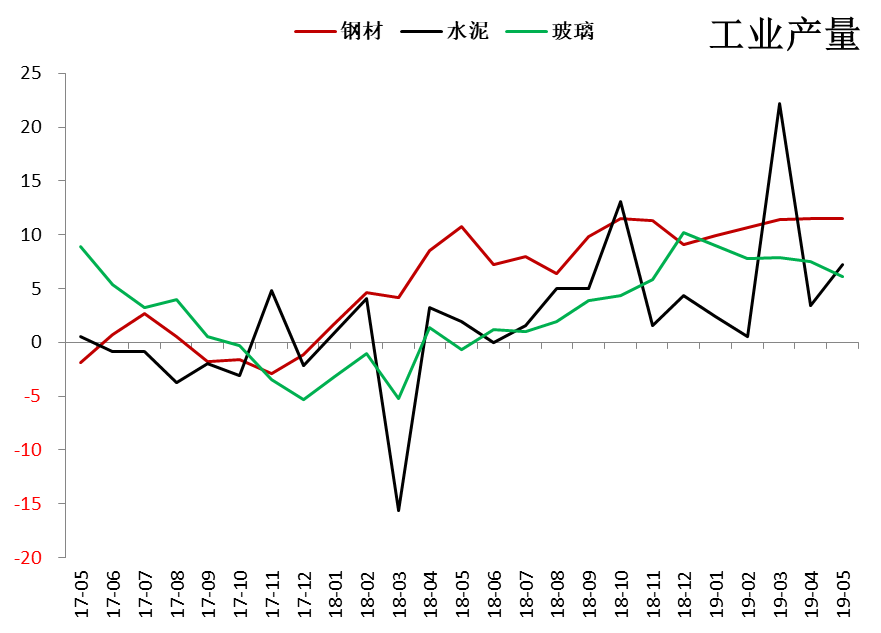

工业产出加速回落

»总量:5月工业增加值同比5.0%,较4月的5.4%回落0.4个百分点,创2009年金融危机以来增速新低。5月发电量同比0.2%,创2016年初以来增速新低。

»结构:中下游制造业链条进一步恶化。钢铁、水泥等建筑业链条产出尚稳定,但也略有趋弱。

图:工业增加值与发电量

数据来源:Wind ,截至2019年5月

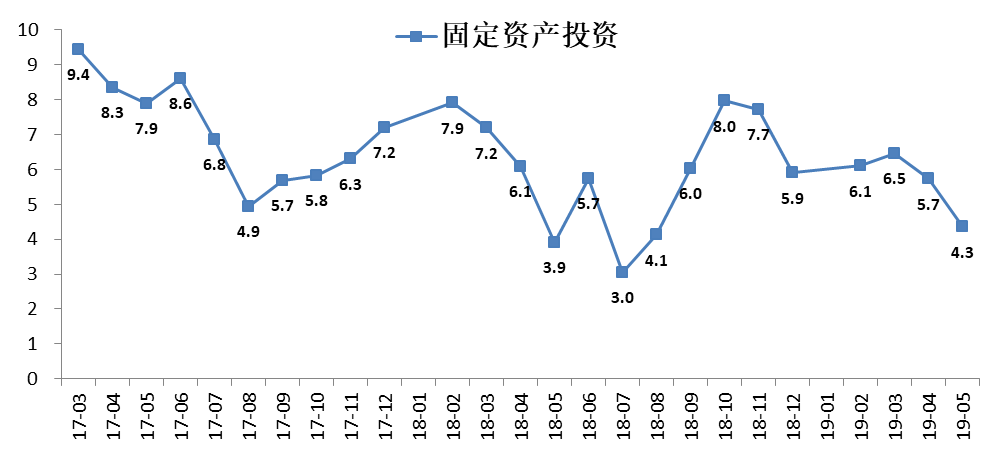

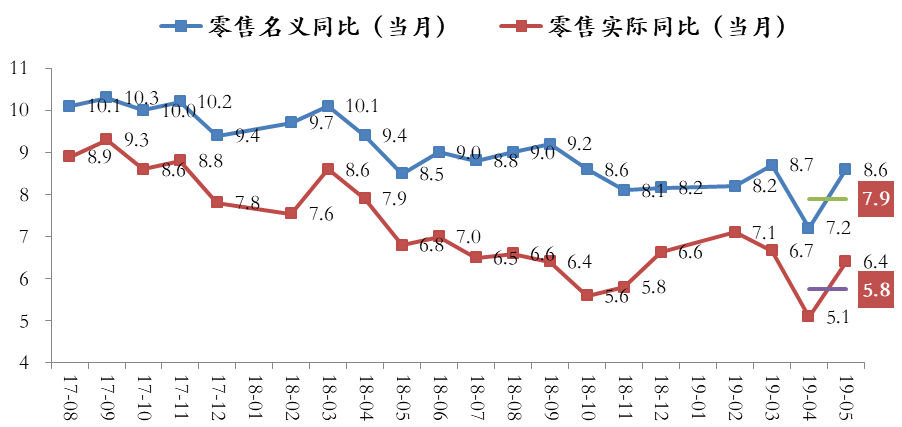

需求端表现疲弱

»5月固定资产投资增速加速回落。

»5月消费增速反弹有节假日因素,合并4-5月消费增速总体回落。

»出口反弹主因是再次抢出口。

图:固定资产投资单月同比

数据来源:Wind ,泰康资产,截至2019年5月

图:零售增速

数据来源:Wind ,泰康资产,截至2019年5月

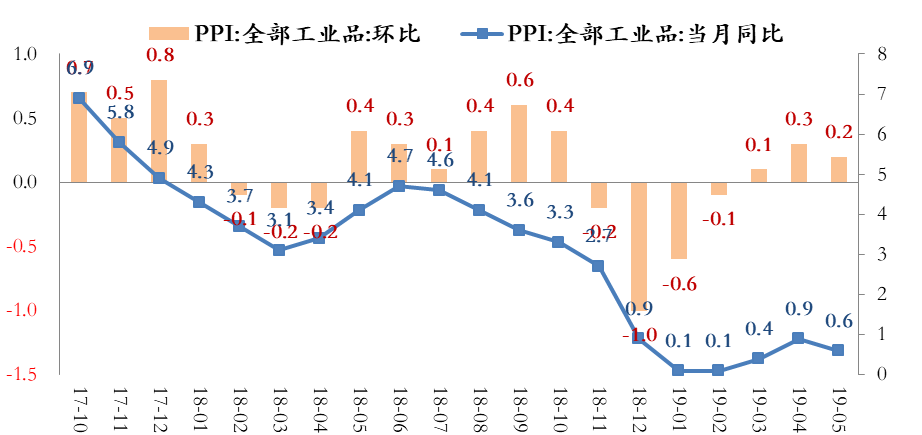

PPI开始进入回落区间

»5月PPI同比0.6%,较4月回落0.3个百分点。5月PPI环比0.2%,较4月回落0.1个百分点。

»本月PPI特征:今年以来PPI价格走势分化,表现为生产资料价格偏强,而生活资料价格偏弱。本月新变化是生产资料价格环比涨幅回落,生活资料价格继续疲弱。

图:PPI走势

数据来源:Wind ,截至2019年5月

上半年经济喜忧参半

今年以来宏观“总量”数据的平稳掩盖了“结构”上的喜忧参半。

图:制造业与建筑业代表性工业产品产量同比

数据来源:Wind ,截至2019年5月

二、信用观点:等级利差趋势性抬升,关注调整过程中机会

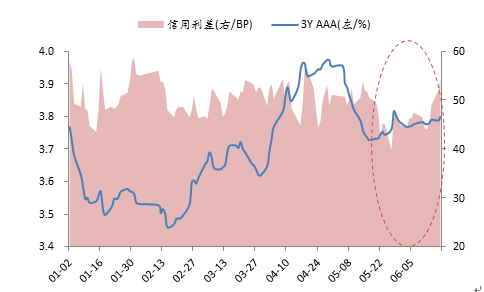

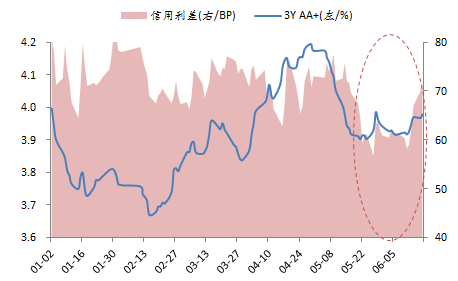

市场回顾:近期流动性冲击后收益率/信用利差均有上行

»3Y AAA上行7BP至3.80(年内均值3.70),信用利差走阔4BP至54BP(年内均值50BP)。

»3Y AA+上行6BP至3.98(年内均值3.91),信用利差走阔3BP至72BP(年内均值71BP)。

3Y AAA收益率及信用利差走势

3Y AA+收益率及信用利差走势

数据来源:Wind,泰康资产

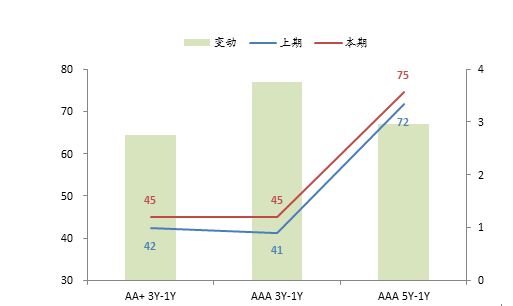

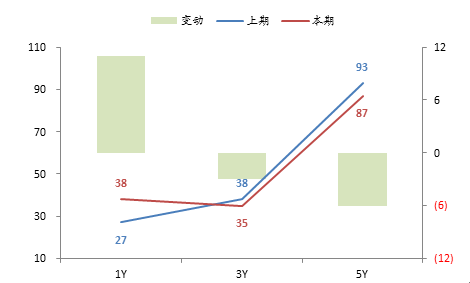

市场回顾:期限利差小幅抬升,等级利差继续压缩

»期限利差小幅抬升,AAA 5-1Y上行3BP至75BP,距离历史均值0.08σ。

»等级利差继续压缩,3Y AA-AAA下行3BP至35BP,距离历史均值(-1.61)σ。

期内期限利差变动(BP)

期内AA-AAA等级利差变动(BP)

数据来源:Wind,泰康资产

市场判断

»高等级利差保持震荡,低等级利差中期趋势性走阔。

○流动性冲击为结构性而非总量问题,但同时也是趋势性而非一次性影响,中期信用将重定价。

○风险暴露的确定性较强但时间点难测,低等级(含城投)/民企在久期及仓位方面不宜过度暴露。

»中观行业:版块利差窄幅波动,风险/机会分别拣选。

○强周期:微观数据显现拐点迹象,是否趋势仍待跟踪观察。

○城投:政策整体延续呵护,关注尾部风险冲击程度及节奏。

○地产:政策边际趋严但估值优势仍在,债券角度尚不悲观。

○消费:流动性紧张主体严控期限,优质品种把握上冲机会。

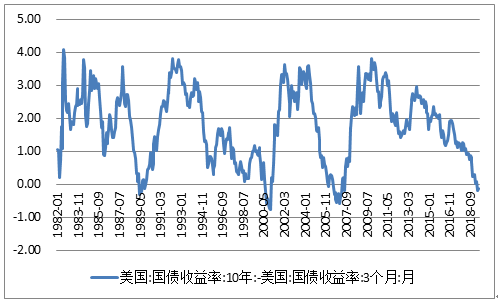

三、利率观点:利率或逐步开始下行,但空间暂时有限

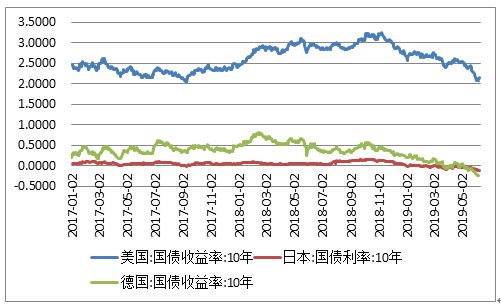

美债破位下行,驱动外资增长

»过去一个月,作为全球定价中枢的美债收益率曲线出现了系统下行。

»长端来看,受中美贸易冲突加剧预期、美国经济数据、欧元区选举影响风险偏好等因素的影响,全球利率迅速破位下行。德法创纪录低位,美债从2.4-2.5%快速接近2%。

»此外,短端美债曲线对于政策宽松的预期在过去一个月也有快速增长。

»全球利率下行也通过外资途径影响了国内市场,从5月下旬开始境外机构再次增加了对国内长端债券的买入,并驱动收益率阶段性下行。

数据来源:Wind,泰康资产

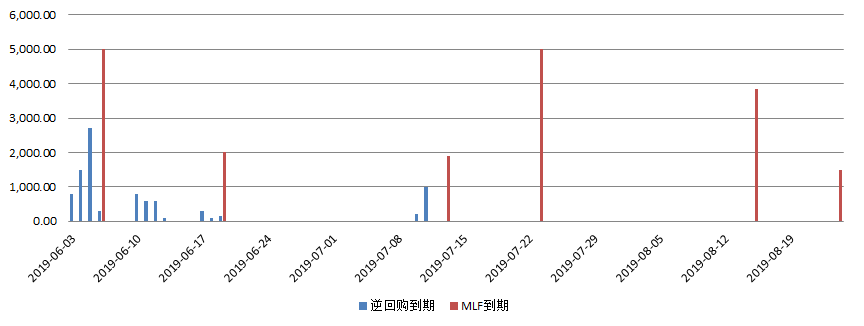

货币政策具有宽松可能,但短期空间有限

»随着基本面回落,全球货币政策逐步宽松,下半年货币政策具有宽松可能。

»但暂时宽松空间不大:

○FOMC等关键会议暂未召开。

○管理外部均衡可能限制宽松空间。

○相对于流动性水平,到期压力暂时不大。

数据来源:Wind,泰康资产

总结:利率或逐步开始下行,但空间暂时有限

»市场环境继续趋向有利:

○基本面走弱逐步在数据上验证,叠加Q3是结构通胀缓和期。

○下半年货币政策具有宽松可能。

○从关键动量指标看市场已建立下行趋势。

»但空间暂时有限:

○G20谈判后快速政策宽松预期减弱。

○CPI和社融或单月继续冲高。

○基金仓位不轻、做多情绪谨慎,市场对扰动防御力不足。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。