港股横盘整理,G20峰会美中态度将成后市多空关键

随着5月10日美方上调2000亿关税税率,以及美国总统特朗普加大对华为的攻击力度,港股暂时未能摆脱寻底格局,近期盘面除公用板块外,普遍仍处于受压状态,预期投资人仍保持观望心态,短期中美贸易摩擦会升级剧烈,为下一步讨论谈判争取更大筹码。

我们认为市场波动仍将持续,但中美双方适度妥协取代全面开打,将是较为理性的选择,因此,中美贸易摩擦仍以边打边谈概率较大,基于上述判断,对港股下半年走势仍较为审慎乐观,习川在六月底G20峰会上态度大概率决定了中美贸易谈判能否重回正轨或进一步恶化,倘若谈判出现转圜,第四季度是比较可能达成具体协议的时间点(亚太经合会与美国初选前),迭加宏观与企业盈利低基期效应,指数仍有望挑战前波高点,对于中长期的投资者来说,近期港股市场的快速回撤,不失为另一次的布局时机。相关分析如下:

关于中美贸易演变的核心假设

虽然市场对中美战略竞争具有中长期性形成共识,但对原本预计于五月初达成一定框架的贸易协定却发生急剧变化,基本上是没有预期到的,目前难以判断短期是否很快出现转圜的空间,或往更负面的方向发展,但我们尝试着从以下核心假设来分析:

»中美之间如果考虑服务业逆差,美国忽略了通过港台转口贸易,所谓的贸易增加值,而非仅仅毛值的测算,因此,中美走向全面贸易战,对各自的冲击并非表面上看来那么悬殊。此外,若考虑美国企业在华的巨大存量和增量利益,更是杀敌一万自伤八千;

»特朗普必须考虑美股大幅下行的风险。美国股票市场之于美国类似于房地产市场之于中国,是美国最大软肋。美国股票市场目前处于历史高位,由于去年减税带来的下半年高基数效应,市场对下半年盈利的预期可能过高。此外,今年第一季度美国企业业绩不如预期者较多,从结构上来看,销售基本符合预期,但处于历史高位的利润率开始出现下行压力, 这主要是劳动力压力上行的后周期现象。此外,美元走强影响跨国公司海外利润, 从而进一步压低美股盈利;

»美国经济后周期,重大外部冲击会加大经济下行风险和通胀上行风险。关税如果全面铺开,据测算,对美国GDP影响可达0.7%,推动通胀也会有一定上行压力,最近美国国债收益率曲线又出现明显倾向倒挂的态势;

»从美国大选时间点的角度判断,短期全面开打战术上不是最优选择。双边贸易协定文本其实基本上已经确定,现在到手鸭子变成两手空空,这个短期利弊的权衡,对于有连任压力的特朗普而言,暂时搁置战略上的中期打压,短期选择适度妥协可能才是短期利益最大化的理性选择。

图一:美股表现亦会影响特朗普对于中美贸易摩擦的言论和态度

数据来源:彭博

目前,中美双方都处在试探彼此底线的阶段,预估短期内中美贸易摩擦会升级剧烈,为下一步讨论谈判争取更大筹码。 6月底G20峰会可能是一重要节点,中美领导人在G20峰会上态度大概率决定了中美贸易谈判能否重回正轨或进一步恶化。 但第四季度内,包括10月国庆、 11月亚太经合会议和美国总统大选初选开始之前,都可能是更加重要的达成协议的时间区间。

基于以上假设, 结合短期此重大外生冲击,我们略调低今年的盈利增长,但并不悲观,对市场的重点分析如下:

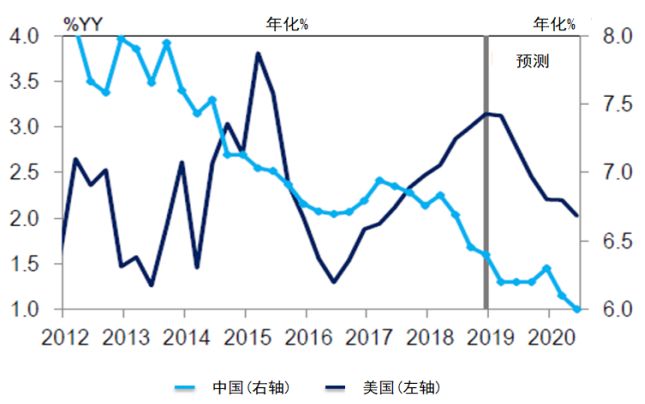

基本面:中国经济小幅波动向上、美国经济出现放缓迹象,双方逐步剪刀差的走势判断并未改变。

»中国:虽然单月数据因季节性和政策频繁窗口指导导致波动剧烈,仍倾向于认为底部在去年第四季出现后,逐步波折磨底小幅波动向上。毋须过度悲观的理由,包括:

○财政政策在基建层面对冲,地产销售超预期带来在建投资和土地销售稳健;

○制造业支出为贸易摩擦冲击最大问题,但政策定向托底、减税费、倒逼的国产替代,和自动化升级的竞争压力可能决定了中期资本支出投入的中枢不会太差;

○消费并非没钱可花的问题,主要是预期和信心问题。

»美国:数据良莠不齐,后周期偏强,早周期偏差。债券市场长短收益率明显下行, 也发出强烈讯号。

»欧洲:如预期渐出现绿芽,股市亦相对强势,其 “影子中国” 的周期性复苏总稍慢于中国,但亦貌似符合历史周期规律。

»海外中资股企业盈利:基本判断今年增长是10-12%。

○市场一致预期近月企稳上调;

○减税效果今年第二季度才逐步显现盈利多少留在企业,多少传导给下游,有待观察;

○中美贸易摩擦对实体经济和消费者个体心理层面的冲击,从而影响销售,估计不会出现重大脉冲式冲击,但影响可能会持续存在。

图二:有别于去年,中国与美国今年的经济预期差收敛,辅以政策组合拳托底

数据来源:花旗研究

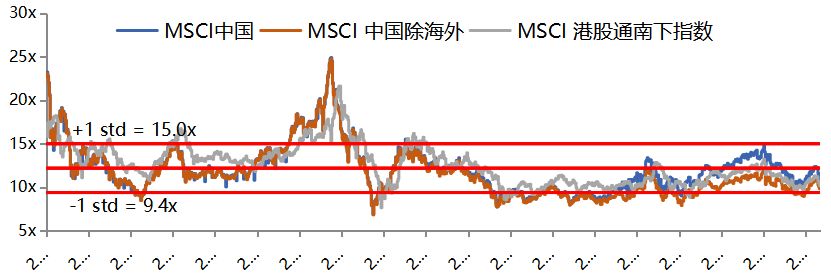

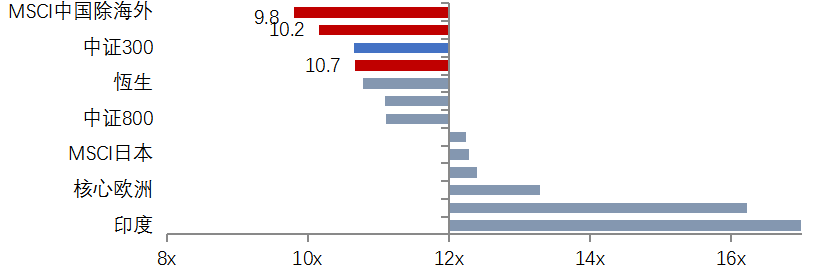

估值面:仍具吸引力,仍有望修复到长期中枢水平,但不是今年市场主要驱动因素。

»港股通相关指数市盈率仅10倍左右,低于长期历史均值,仍然是正面支撑。

»无论是对比其他新兴市场或成熟市场,港股折价幅度皆相对吸引。

图三:历经近期修正后,海外中资股估值回落到长期平均之下

数据来源:彭博

图四:海外中资股相较其他市场在估值上更具吸引力

数据来源:彭博

动能面:资金流因外部冲击短期逆转,留意国际指数增配中国,被动资金有望流入边际对冲。

»五月以来南下资金逆势流入,北上资金持续流出。

»技术面趋势下滑,年线能否守稳成为未来多空关键。

图五:互联互通资金流向

数据来源:Wind

结论:年线若能有效守住,不排除反弹机会,幅度需视是否有持续重大政策突破

»基准情景:若用去年四季度算是极度悲观时打出来的市盈率乘上盈利增长来测算,恒生指数在27000点理论上应该获得强力支撑。若市场企稳、后续中美贸易摩擦出现转圜,会有反弹空间,但上涨空间需视国内能否出现持续重大政策突破。下半年(特别是四季度),由于各行各业的基数大幅下行,可能较有机会突破前波高点。

»风险情景:如果市场"有效"跌破年线支撑,说明背后逻辑出现本质变化,可能需要比较小心类似于去年四季度的进一步脉冲式下行风险,一旦发生,美股亦难以幸免,双方势必再度重回谈判桌,做出较佳之理性选择。

免责声明

1、除非另有说明,本报告所载的所有信息均属于报告所列日期。

2、上述内容仅供参考之用,旨在供泰康资产管理(香港)有限公司客户作一般阅览之用,而并非考虑任何某特定收取者的特定投资目标、财务状况或任何特别需要,亦不应构成买卖任何投资产品的意见或要约或招揽。

3、编备上述资料所用的任何研究或分析乃由泰康资产管理(香港)有限公司为自身用途及目的而获取,并来自于本文件日期认为可信的来源,惟概不就源自第三方的数据的准确性或完整性作出任何声明或保证。

4、有关未来事件或表现的任何预测或其他前瞻性陈述未必具有指示性,而且可能与实际事件或结果有别。任何意见、估计或预测可在无事先警告的情况下随时变更。泰康资产(香港)不对因使用本材料而引致的损失而负任何责任。

5、未获泰康资产(香港)的事先书面批准,不得复制、分派或传送本文件与任何人。本文件及其所载数据亦不得在任何禁止作出分派及刊发的司法管辖区分派及刊发。

6、本报告之观点、推荐、建议和意见均不一定反映泰康资产管理(香港)有限公司的立场,亦可在没有提供通知的情况下随时更改,泰康资产管理(香港)有限公司亦无责任提供任何有关资料或意见之更新。

7、往绩并非预测日后业绩表现的指标。

8、本文件及其所载数据亦不得在任何禁止作出分派及刊发的司法管辖区分派及刊发。阁下于决定投资之前,应咨询阁下的投资顾问。