利差震荡持续,久期稍适谨慎

一、宏观经济分析:经济韧性可持续么?

一季度经济数据普遍好于预期

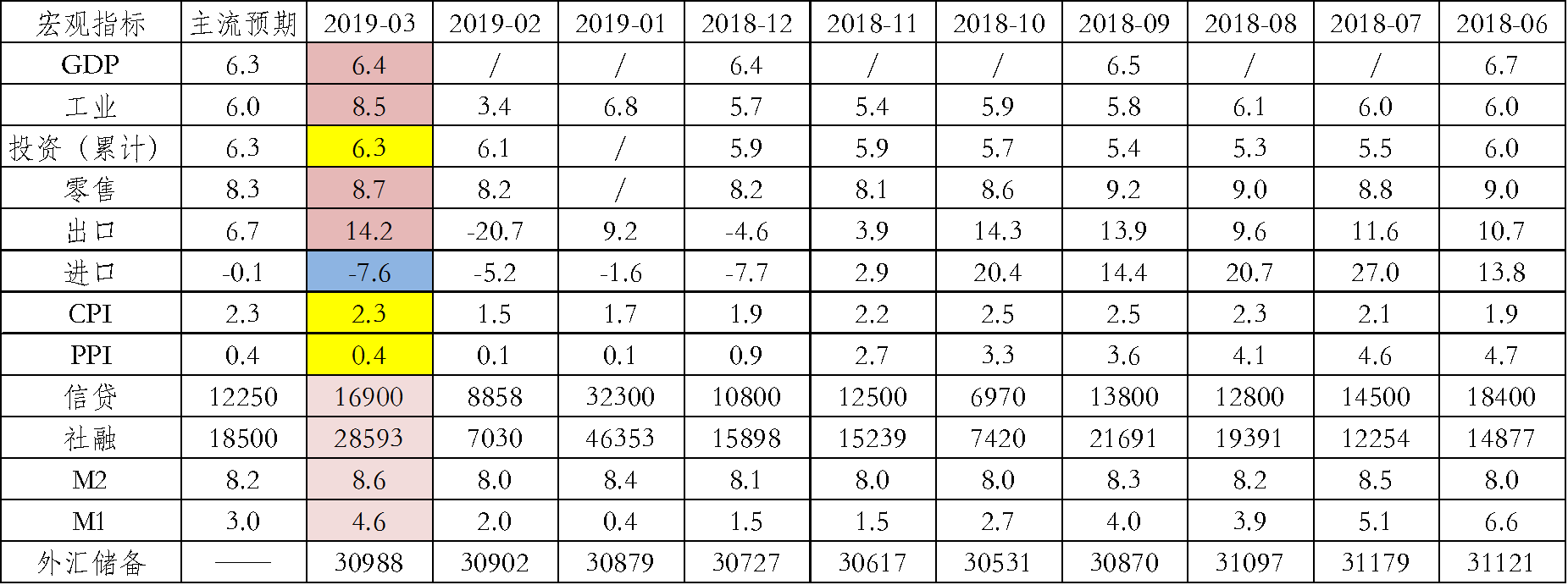

表:宏观数据与市场预期的对比

数据来源:Wind ,彭博,截至2019年3月

一季度:GDP持平于Q4,整体经济好于预期

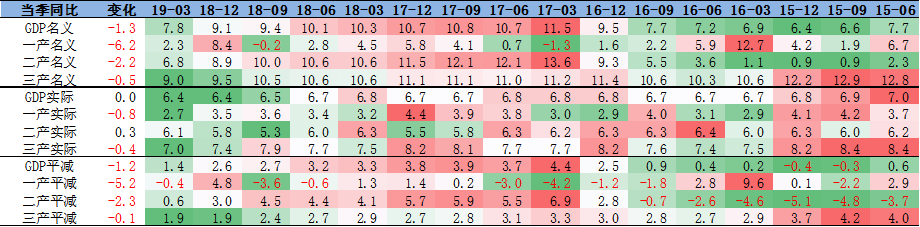

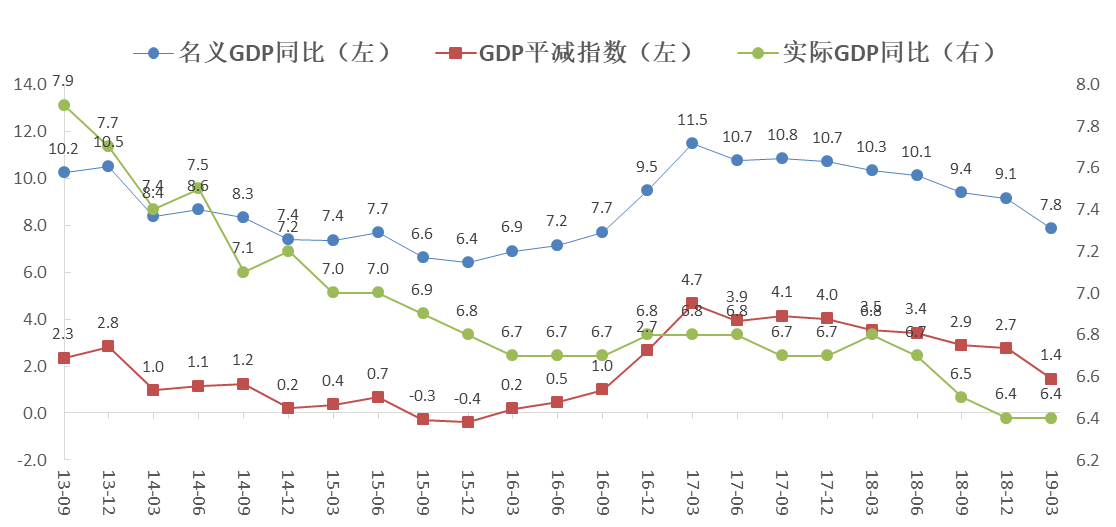

图:GDP分解

数据来源:Wind ,截至2019年3月

四个积极的变化决定年内经济失速风险显著缓和,经济下行坡度或较为平缓:

»政策纠偏,对实体经济和资本市场信心均有提振。

»金融环境的改善,企业融资特别是民营小微企业融资有显著改善。

»多地房地产政策出现边际放松,促使一线城市和核心二线城市房地产销售明显回暖,且投资保持韧性。

»财政投放节奏提前,导致相关经济活动提前开展(基础是:去年Q4基建项目申报增速出现明显的回暖)。

»股票市场上涨,提振了居民消费信心。

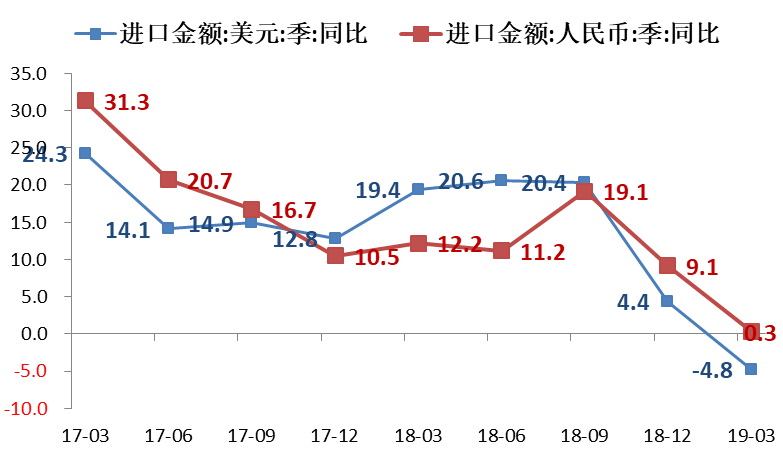

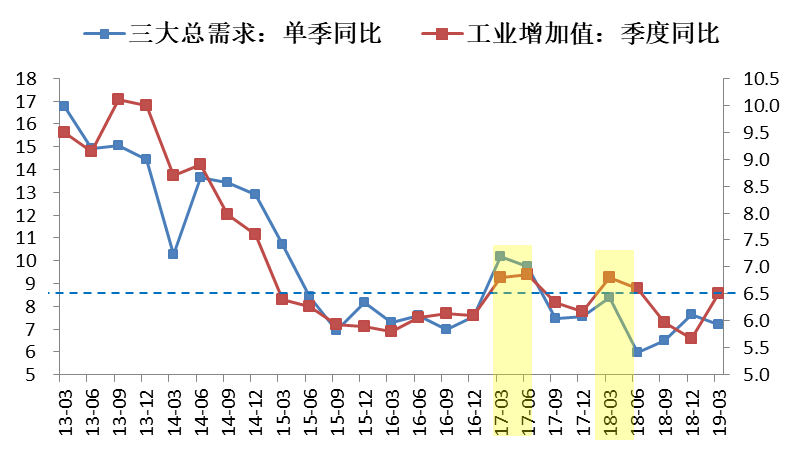

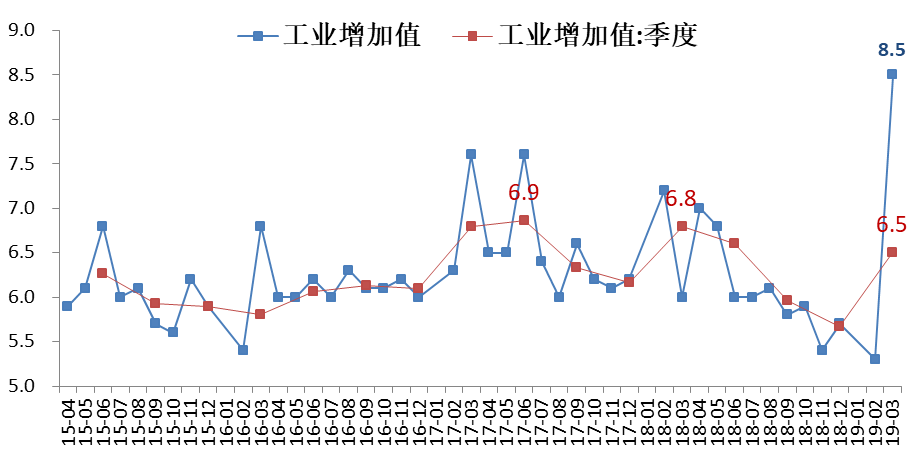

一季度:总需求平缓回落,工业产出快速攀升

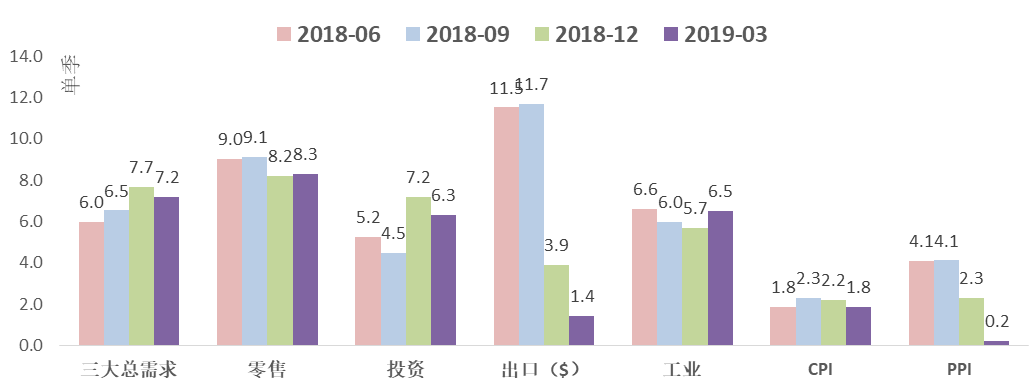

图:各项宏观指标季度走势

数据来源:Wind ,截至2019年3月

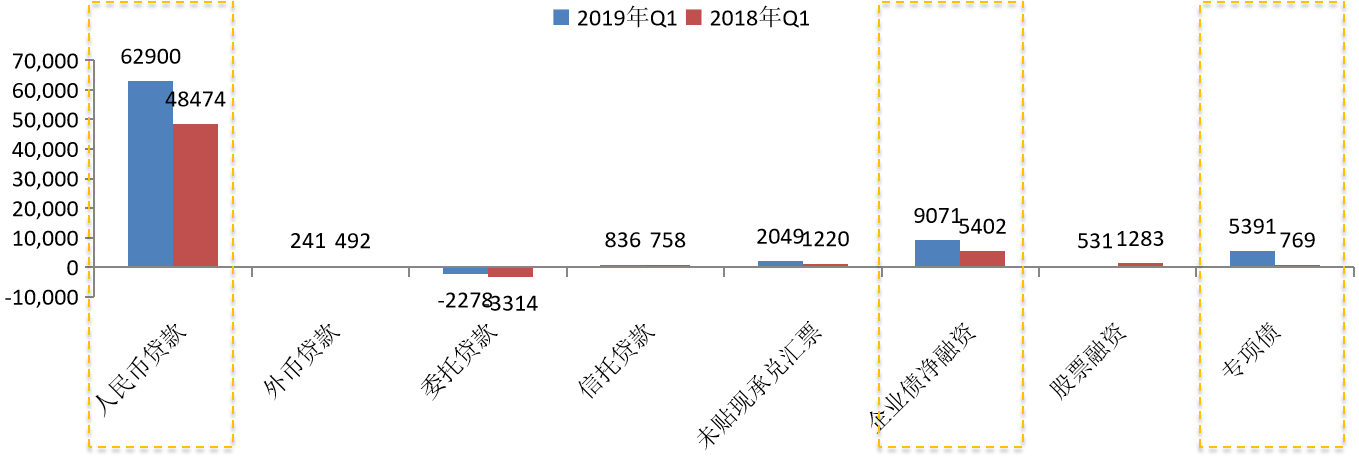

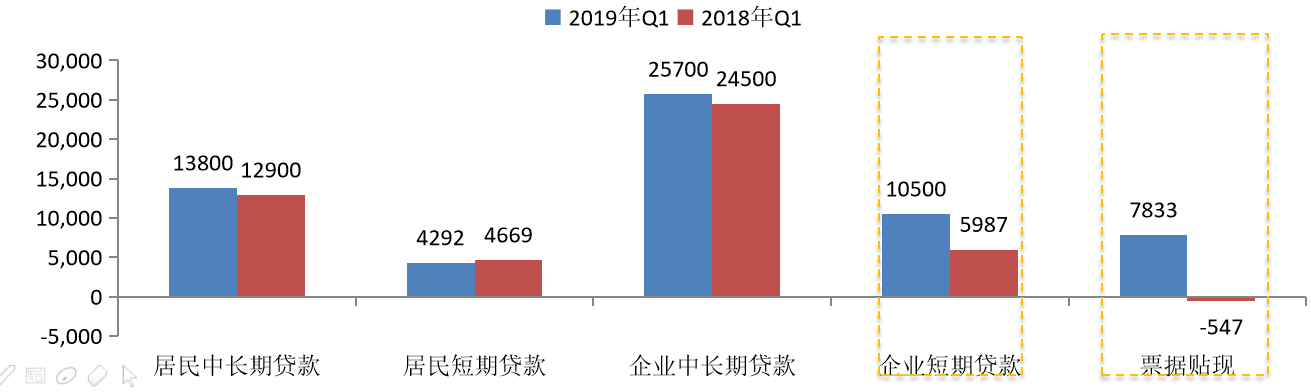

企业融资环境改善:一季度社融同比多增2.3万亿,企业短期+票据贡献过半

图:社融及信贷分项

数据来源:Wind ,截至2019年3月

»一季度社融超预期,净增8.2万亿,同比多增2.3万亿,余额同比10.7%,较去年12月回升了0.9个百分点。结构上,同比多增主要来自于短期融资(短贷+票据),而中长期融资偏弱,从侧面反映了企业增补库存的短期经营活动增强。

»同比显著放量的分项:

○企业短贷+票据(多1.4万亿)

○专项债(多4600亿)

○企业债(多3700亿,其中城投债多1470亿)

»同比修复但幅度温和的分项:

○企业中长贷(多1200亿)

○委托信托(多1100亿)

○居民贷款(多500亿)

经济基本面前瞻

2019年中国宏观大势取决于“政策面(积极)”和“基本面(下行)”两股力量孰强孰弱的对比。前者,在政策面上的积极因素决定了年内经济失速风险显著缓和;而后者,在基本面上的下行压力决定了这一轮减速周期尚未触底。二者的角力或造成经济的下行坡度较为缓和,但下行的趋势尚难以逆转。

二、信用观点 :利差震荡持续,久期稍适谨慎

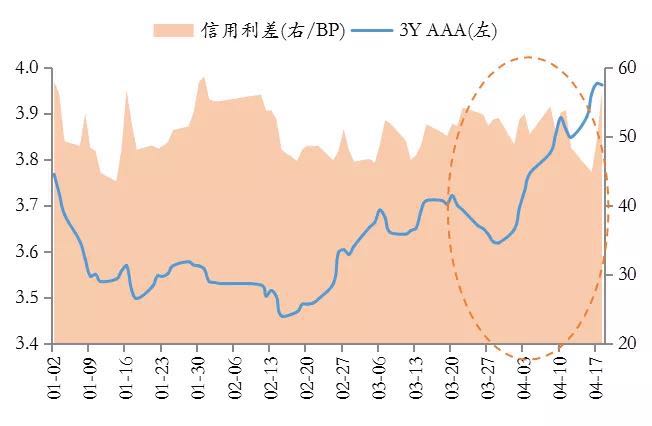

市场回顾:跟随利率显著回调,信用利差区间震荡

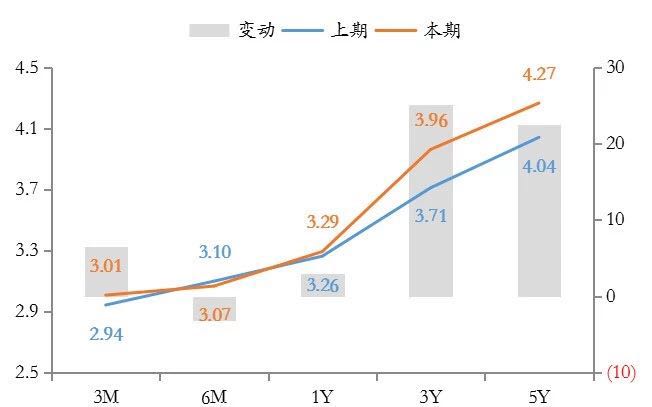

» 3Y AAA上行25BP至3.96(年内低点3.46),信用利差50BP附近震荡(年内均值51BP)。

»收益率曲线陡峭化上行,AAA 1Y小幅上行3BP,3Y/5Y则分别上行25BP/22BP。

3Y AAA收益率及信用利差走势

期内AAA各期限收益率变动

数据来源:Wind,泰康资产

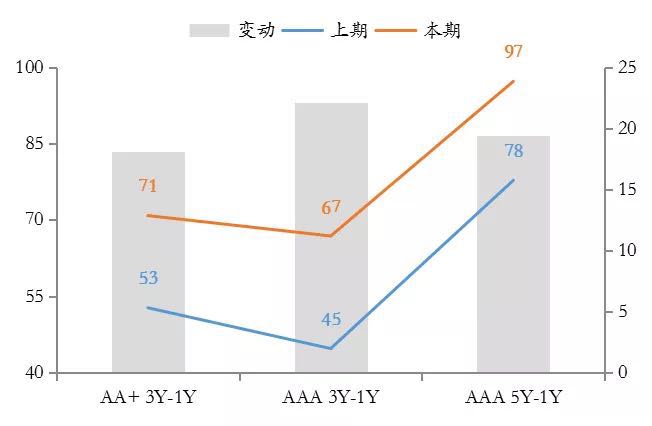

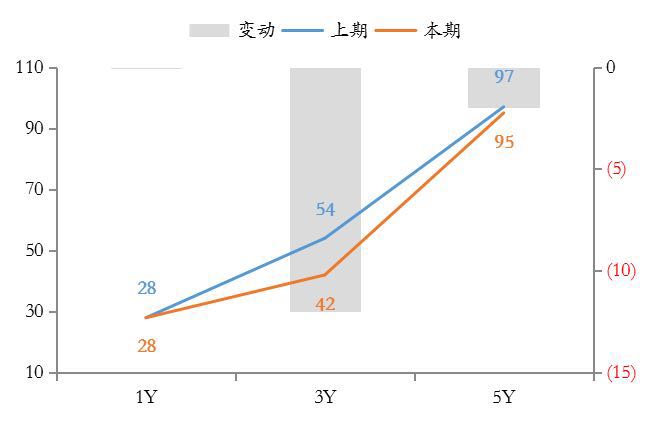

市场回顾:短久期/低等级相对表现更优

»期限利差显著走阔,AAA 5-1Y上行19BP至97BP,距离历史均值0.49σ。

»等级利差趋于收窄,3Y AA-AAA下行12BP至42BP,距离历史均值(-1.36)σ 。

期内期限利差变动

期内AA-AAA等级利差变动

数据来源:Wind,泰康资产

市场判断:利差继续震荡(50BP),关注潜在推动因素(现金管理类监管/资金面)

»基本面:上市层面企业偿债能力稳定,业绩方面一季报继续下探,二季度或有回升。

»供需面:供需两旺目前预计仍可持续,理财短端配置特征明显,长端品种需求仍弱。

»估值面:当前收益率/利差调整位置相对合理,期限利差走高,结构上2-3Y相对更优。

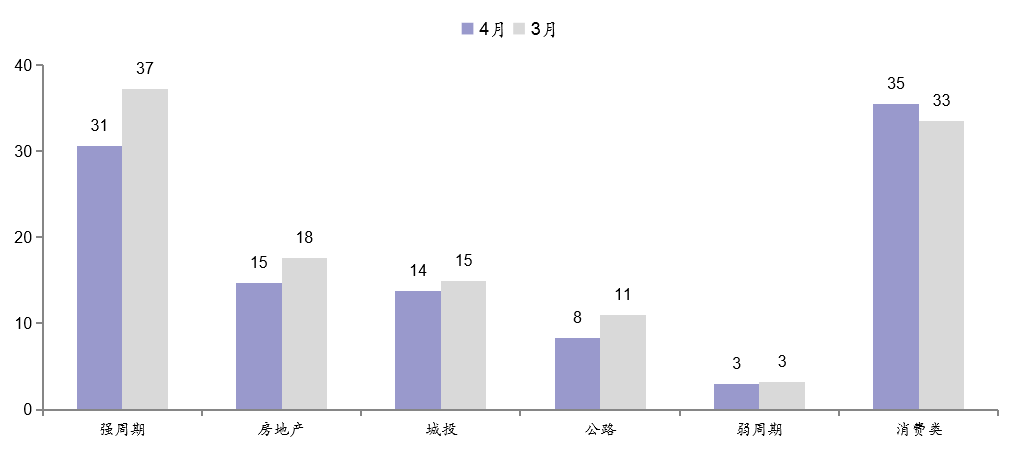

中观:版块利差分化度较低,关注结构性估值机会

»强周期:利差低位,长久期/低性价比继续置换,适度关注2Y内私募/永续。

»城投:政策预期差尚不足以影响基本面/估值调整,低等级洼地仍可关注。

»地产:融资改善推动利差分化下行,大型激进民企/部分中小房企仍有空间。

»消费:优质品种利差仍有空间,受益融资改善相对优质民企适度拉长久期。

中观行业利差最新水平及变动

数据来源:Wind,泰康资产

三、利率观点:市场趋于震荡,或存修复窗口

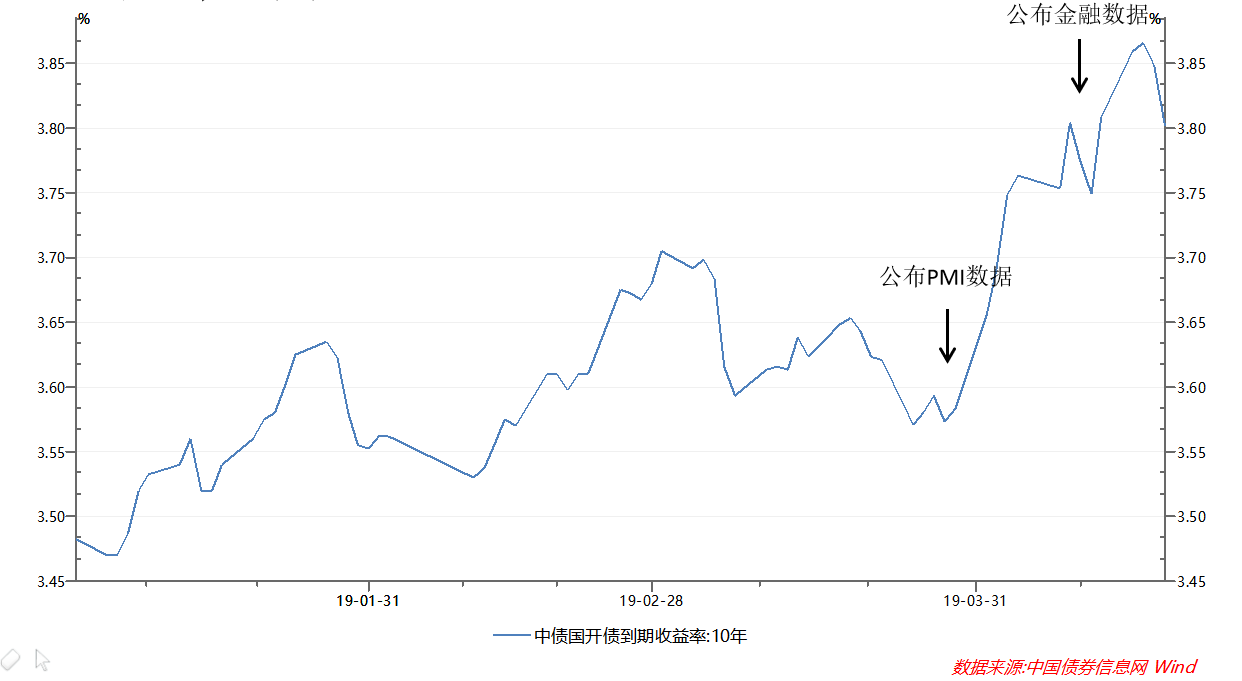

宏观数据大幅超预期是本月市场的关键驱动力

» 宏观数据大幅超预期是本月市场的核心驱动因素。

○3月中旬到3月下旬,收益率逐步向下。

○3月31日,3月PMI数据大幅超预期,利率开始快速向上突破,4月10日开始有所修复。

○ 4月12日,3月金融数据大幅超预期,利率再次快速向上突破。

○ 4月17日,利率再次快速下行。

数据来源:中国债券信息网,Wind

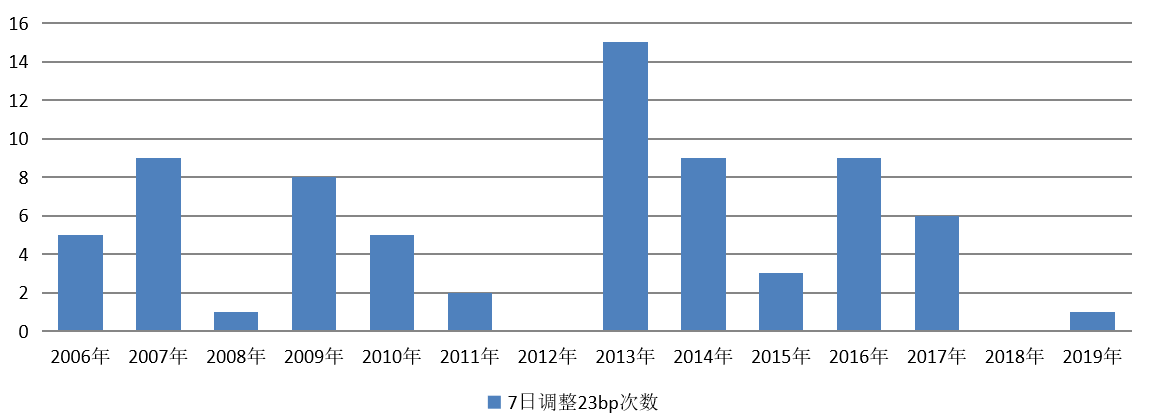

本轮调整的显著特征:价格调整并不罕见,但宏观和政策变化显著

»在第一轮调整中,市场大致在7个交易日调整23bp,历史上看短期快速上涨在牛市和牛市次年均经常发生,如2008、2011、2014-2015年都有发生。2018年是个罕见的例外(收益率下行非常顺畅)。

»不宜简单因为市场下跌调整全年看法。

»但宏观和政策确实变化显著,本月宏观数据大幅超预期、政策边际转向中性都预示了进一步宽松难以短期见到。

数据来源:Wind,泰康资产

市场缺乏趋势下行机会,但或有一定修复

»在收益率已处于低位期间缺乏利好支撑进一步下行。

»在中期尺度上基本面、货币政策、财政供给的进一步风险已经明显释放,或有修复机会。

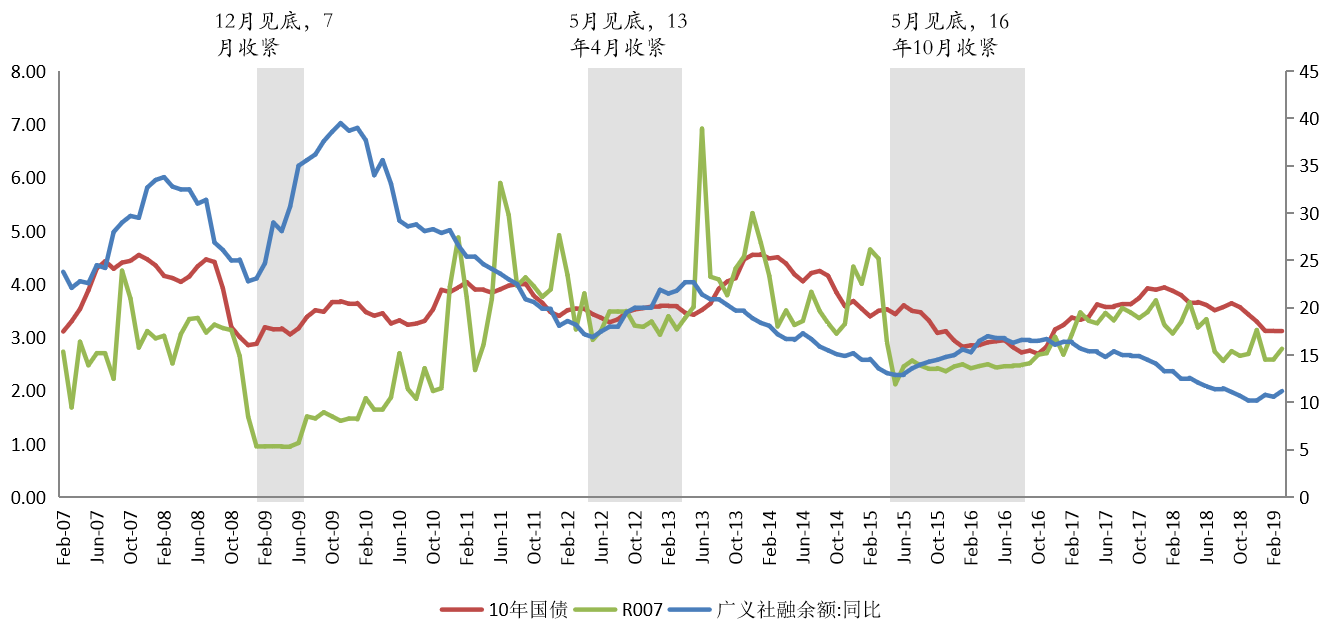

»小概率事件:如果二季度信用修复继续强劲修复,或需要担心三季度货币政策收紧压力(2009年情况),修复将十分有限。

»大概率事件:如果修复压力不强(2012年或2016年),三季度货币收紧的风险显著降低,修复幅度可能更大。

数据来源:Wind,泰康资产

总结:市场趋于震荡,或存修复窗

»短期市场尚无利好因素,趋势下行较为困难,但不排除在1-2个月内或存在一个利率修复窗口。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。