港股投资情绪改善

最近市况: 元月行情再现,去年跌深反弹明显

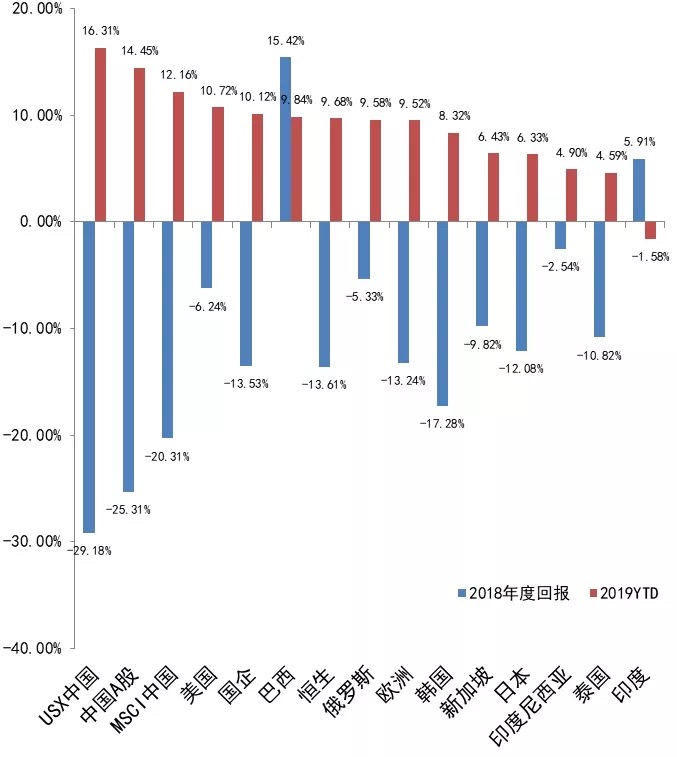

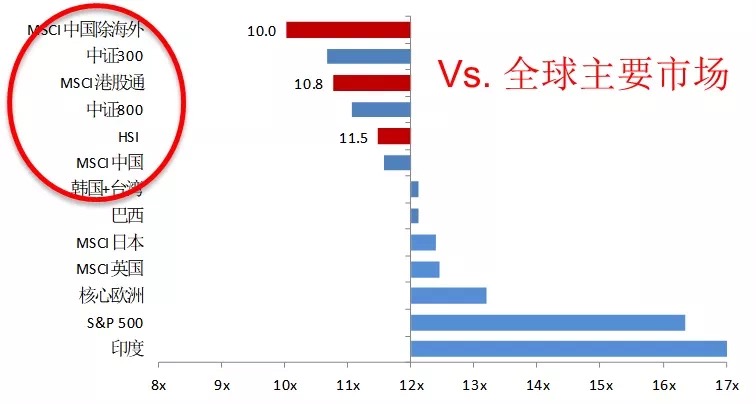

全球主要股票指数表现

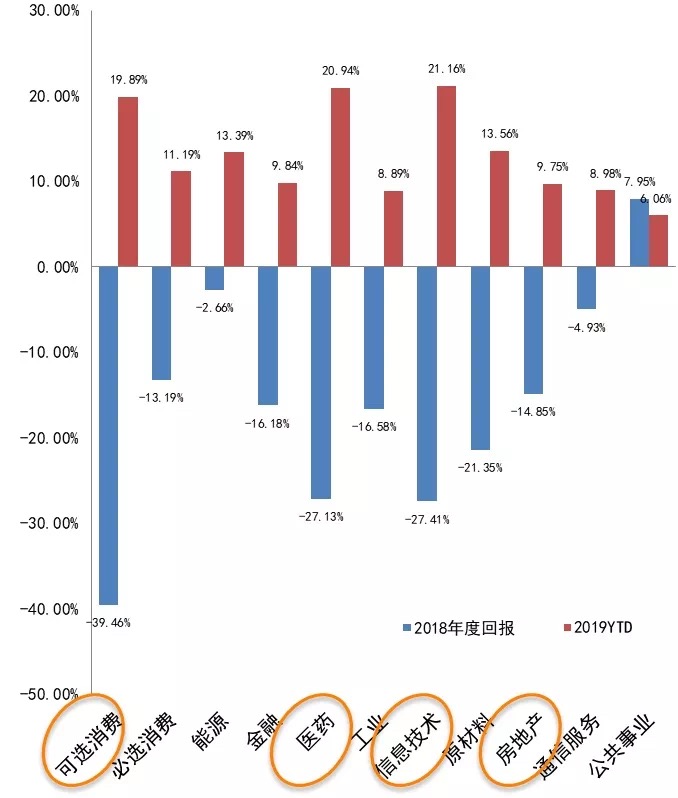

MSCI中国各板块表现

数据来源: 彭博,截止至2019.2.18

FVM框架整体市场展望

»F 基本面

○基本面领先指数底部反弹的迹象明显,我们目前可能就是处在基本面的最底部。

○中国货币条件指数继续反弹,反映了年初降准的影响。

○全球形势上,预期中美贸易冲突缓和,外围风险下降是利好。

○中资企业盈利整体略为放缓,但不致失速。

»V 估值面

○仍然是正面支撑,虽因近期反弹估值略有提升,但仍低于长期历史均值。

○无论是对比其他新兴市场或成熟市场,港股折价幅度皆相对吸引。

»M 动能面

○海外资金再度回流成为助推市场表现动力,南下资金过去三个月微幅净流出,仍有加仓空间。

○技术面支撑点位上移,留意超买信号。

»总结:港股投资情绪改善,呈现利空不跌的状况,无论是经济数据或企业盈利,下行趋势已在预料之中,只要下行的幅度不要太超预期,在估值扩张推动下,若美联储如预期推迟加息时间,于此之前,尽管技术面有盘整回调需求,但中美在经济周期演进不同位置的差异可望缩小的预期下,整体而言,投资者今年的风险偏好可能较去年大幅提升。

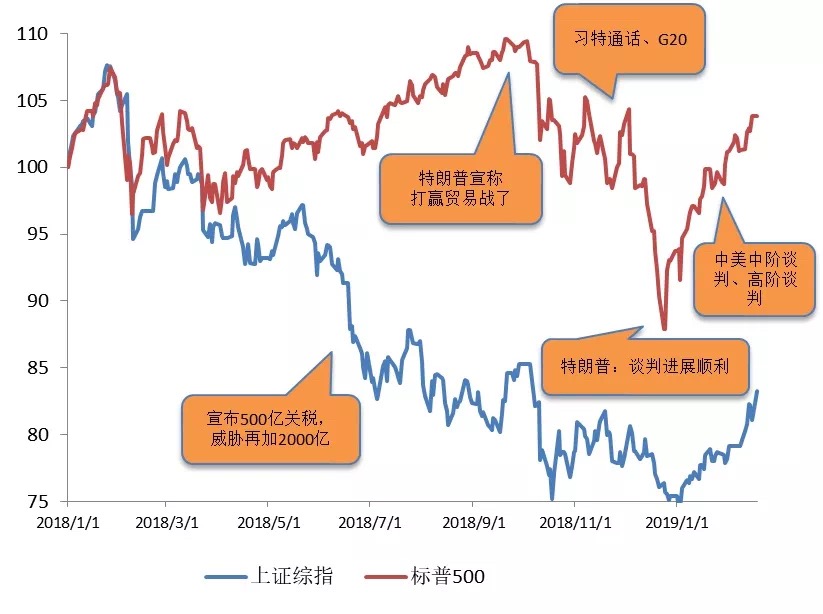

基本面:预期中美贸易冲突缓和,外围风险下降

»美国18年由于减税刺激,经济续强,美股频创新高,美方低估贸易战对自身经济和股市可能带来的冲击。

»在寻求连任及美国经济降温的压力下,特朗普有必要维持美股稳定,避免激进举措。

中美股市对比

数据来源: 彭博,截止至2019.2.18

起始数值转为100计算,以利比较

中美实际GDP增速(2010-2020F)

数据来源: 花旗研究

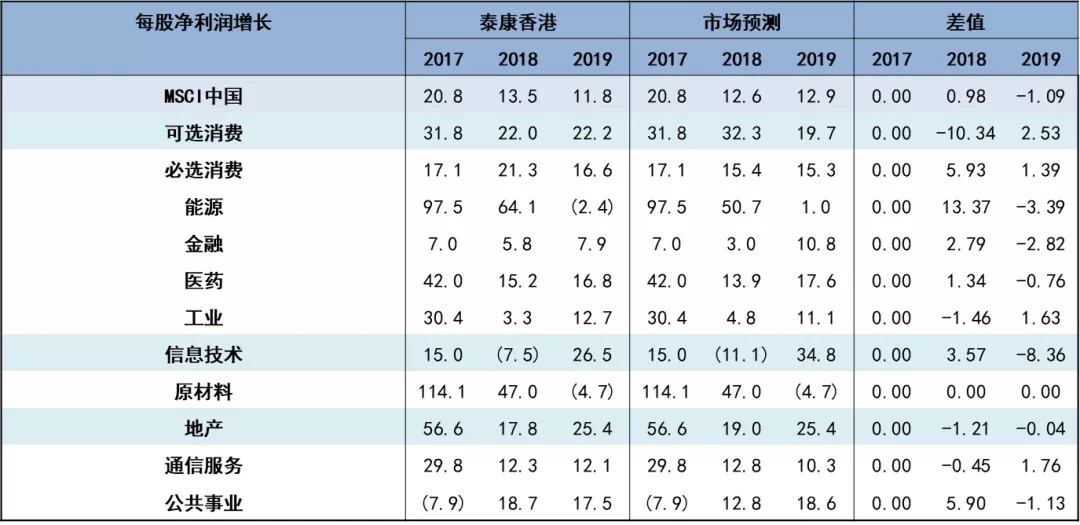

基本面:企业盈利略为放缓,但不致失速

»根据泰康资产香港内部预测(分析员自下而上覆盖公司预测加总)和市场预期,MSCI中国今年每股盈利增长仍可达二位数。

来源:泰康资产(香港), 2019.2.13

估值面:港股估值虽有修复,仍具投资吸引力

数据来源:泰康香港,FactSet, Bloomberg

截至2019年2月25日

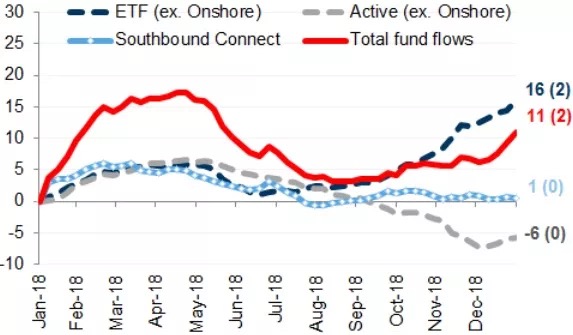

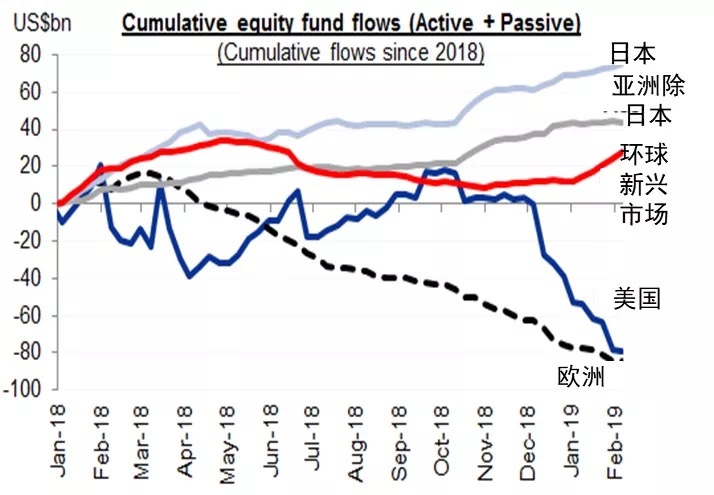

动能面:海外长线资金再度回笼,增持新兴市场股市

过去52周净流入离岸中国/香港资金统计 (单位:10亿美金)

股票市场累计资金流量统计(主动+被动)

(2018年至今)

数据来源: 彭博, 万得, EPFR, 高盛研究. 2019年2月

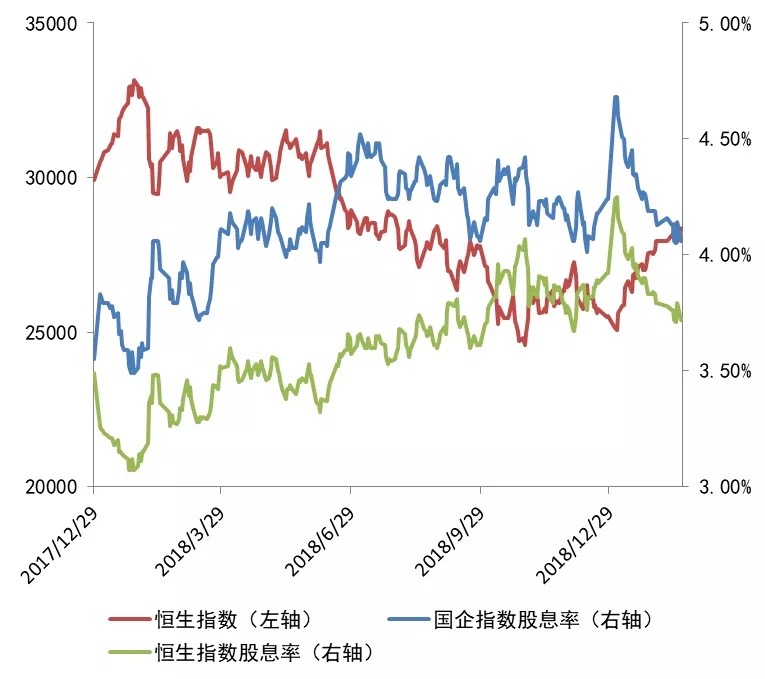

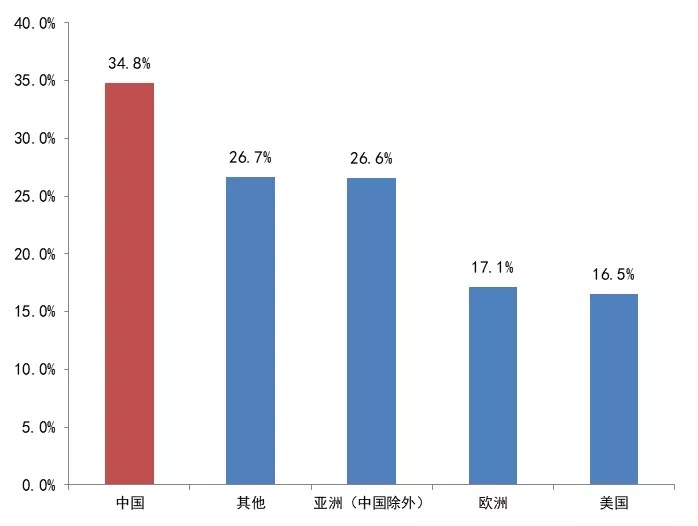

反弹后的港股,股息率依然领先全球主要市场

逾4%的恒生指数股息率,极具吸引力

数据来源: 彭博, 2019.2.17

动态股息率比较

数据来源: 彭博,统计至2019.2.12

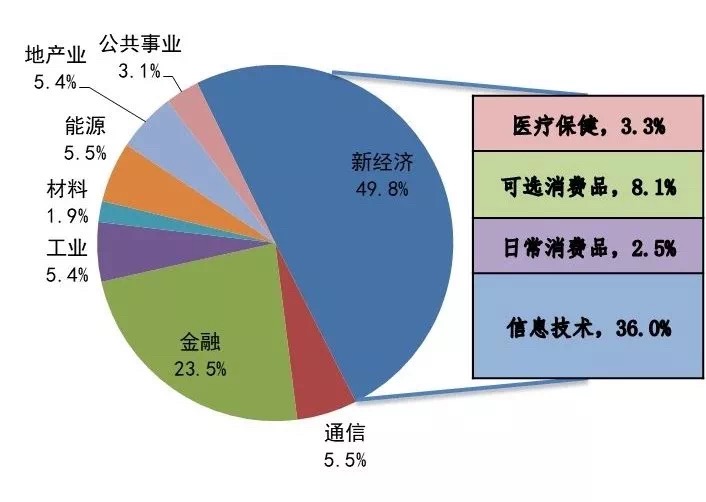

转型新阶段:市场≠宏观,新经济在MSCI中国指数权重的持续增加

»新经济股票占离岸中国股市已达五成,若新周期展开,向上空间不逊于A股。

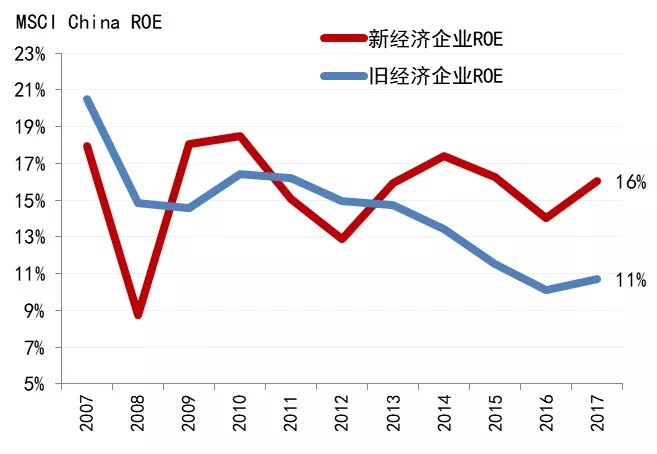

»由于新经济具有消费属性,在经济周期中ROE的波动性好于周期性产业为主的旧经济。

»民营企业看重投资回报和负债管理,MSCI中国指数中,84%民企实现正自由现金流。

MSCI中国指数构成

新经济vs.旧经济企业ROE比较

数据来源:中金研究

自下而上的投资机会,医药相关成港股亮点

»香港若要保持竞争力,就必须靠吸引生物科技(Biotechnology)公司上市。

»以完善的配套和产业政策「取胜」,利用香港较具国际性的市场,吸引生物科技企业和投资者。

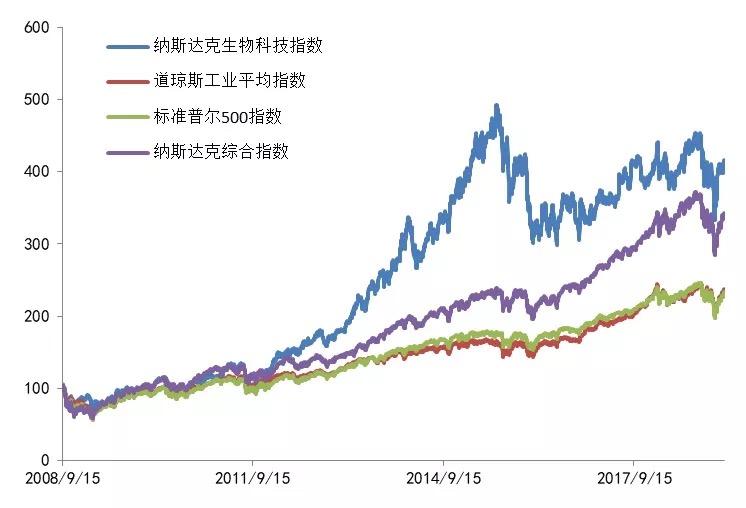

借镜美国经验,生技股长期增长潜力可期

资料来源:彭博,2018年2月17日,起始数值转换为100计算,以利比较

2016-2021 生物制药营收预估复合增长率

资料来源: Frost&Sullivan,摩根士丹利证券,资料日期: 2017.7.16

自下而上的投资机会,大湾区长线题材不容小觑

»《粤港澳大湾区发展规划纲要》重点:

○建设国际科技创新中心;

○加快基础设施互联互通;

○构建具有国际竞争力的现代产业体系;

○推进生态文明建设;

○建设宜居宜业宜游的优质生活圈;

○紧密合作共同参与一带一路建设;

○共建粤港澳合作发展平台。

»区域间的协调发展不仅能减小收入差距,更能优化资源分配,进一步提高生产力,提升整个地区的发展水平。

来源: NBS, Morgan Stanley Research

新年期间赴港澳旅游的大陆游客年增长率

来源: 香港出入境管理局,澳门旅游局

国际投资者拥抱A股,亦有利港股投资气氛

9月18日(现阶段)

MSCI新兴市场指数权重

(A股占5%)

2025年

MSCI新兴市场指数权重

(A股大中盘股100%纳入指数)

资料来源:花旗研究,2019年1月31日

免责声明

1、除非另有说明,本报告所载的所有信息均属于报告所列日期。

2、上述内容仅供参考之用,旨在供泰康资产管理(香港)有限公司客户作一般阅览之用,而并非考虑任何某特定收取者的特定投资目标、财务状况或任何特别需要,亦不应构成买卖任何投资产品的意见或要约或招揽。

3、编备上述资料所用的任何研究或分析乃由泰康资产管理(香港)有限公司为自身用途及目的而获取,并来自于本文件日期认为可信的来源,惟概不就源自第三方的数据的准确性或完整性作出任何声明或保证。

4、有关未来事件或表现的任何预测或其他前瞻性陈述未必具有指示性,而且可能与实际事件或结果有别。任何意见、估计或预测可在无事先警告的情况下随时变更。泰康资产(香港)不对因使用本材料而引致的损失而负任何责任。

5、未获泰康资产(香港)的事先书面批准,不得复制、分派或传送本文件与任何人。本文件及其所载数据亦不得在任何禁止作出分派及刊发的司法管辖区分派及刊发。

6、本报告之观点、推荐、建议和意见均不一定反映泰康资产管理(香港)有限公司的立场,亦可在没有提供通知的情况下随时更改,泰康资产管理(香港)有限公司亦无责任提供任何有关资料或意见之更新。

7、往绩并非预测日后业绩表现的指标。

8、本文件及其所载数据亦不得在任何禁止作出分派及刊发的司法管辖区分派及刊发。阁下于决定投资之前,应咨询阁下的投资顾问。