港股短期盘整无碍中长期审慎乐观

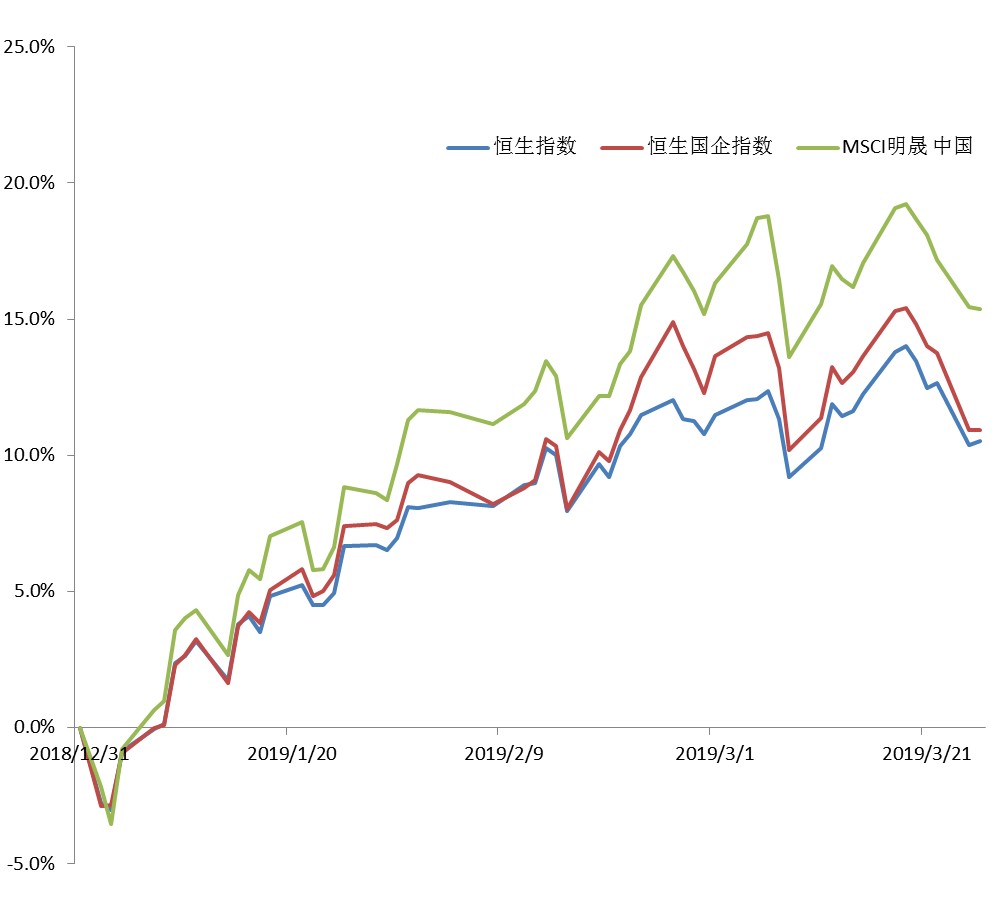

离岸中国股市本月回顾

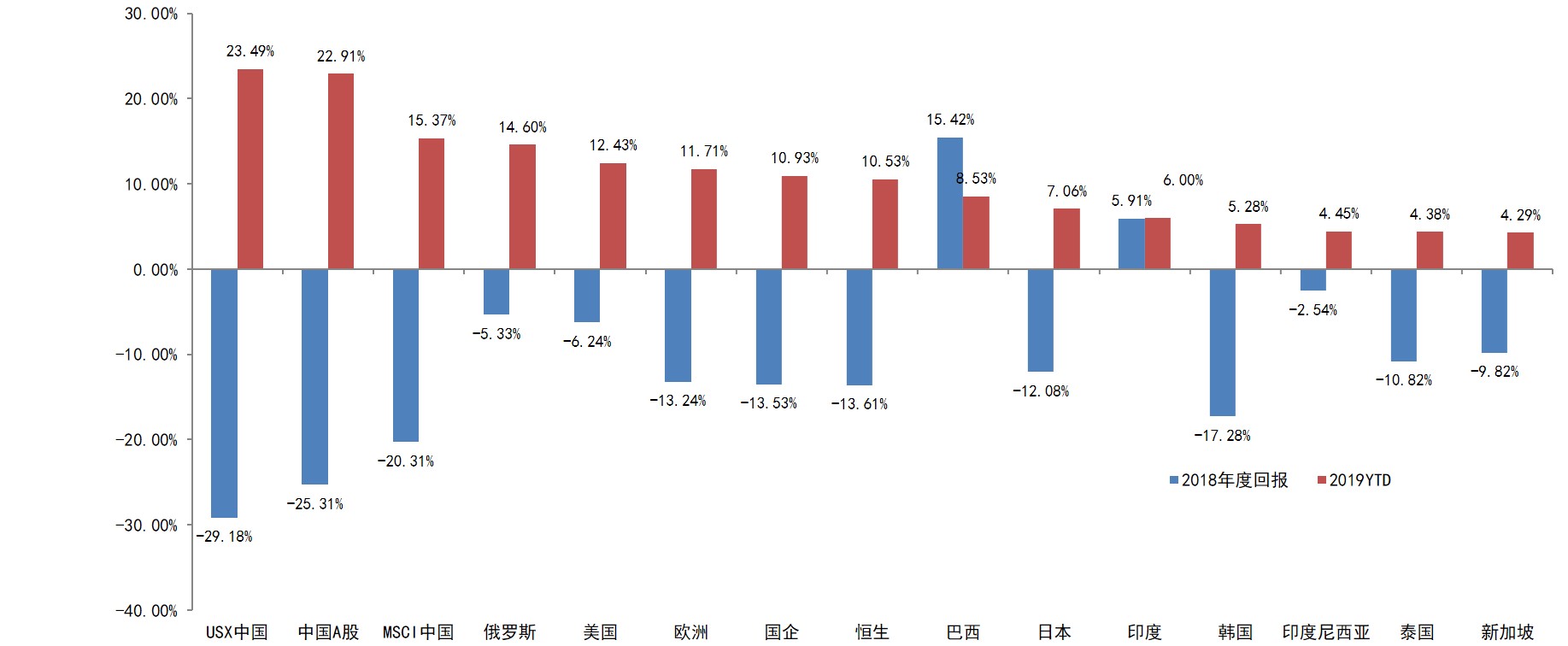

»截止3月26日,年初以来恒生指数本币计价累计上涨10.5%至28,567,恒生国企指数累计上涨10.9%至11,232,MSCI明晟中国指数上涨15.4%至82.1;而同期恒生综合小型股指数上涨10.21%至2,072。

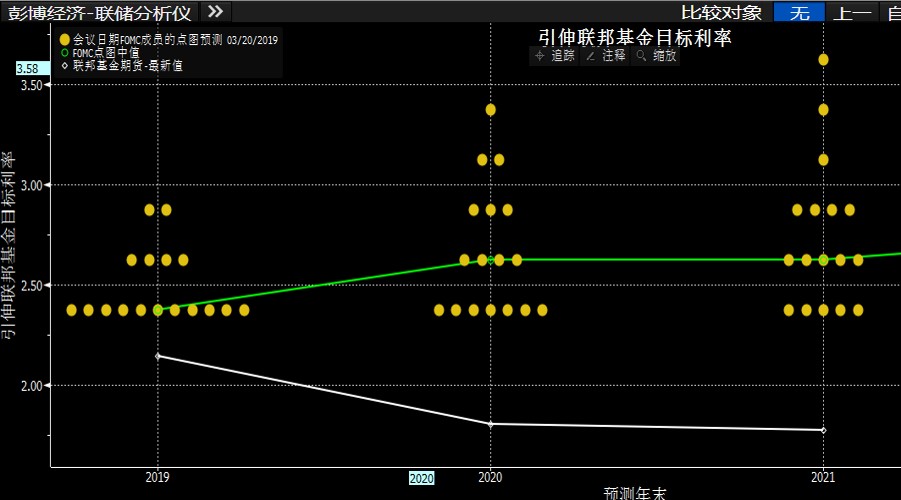

»市场回顾:两会在积极的政策基调中落幕,宣布推出的增值税税率和社保费率下调力度与范围均超出预期。美联储公布3月FOMC议息会议结果亦超预期,点阵图中位值加息次数的指引,从两次变成零次。

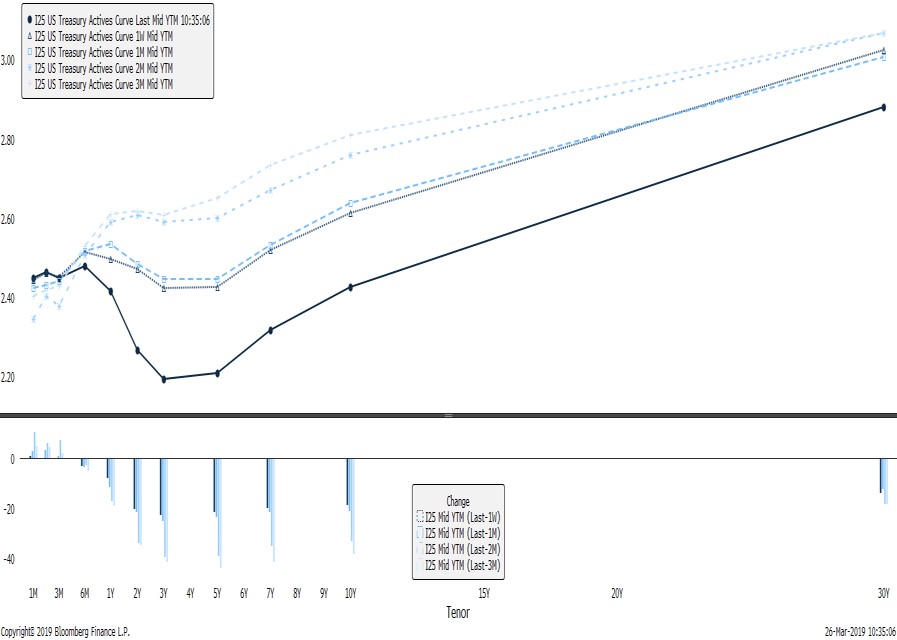

»A股热度不减推动港股突破技术阻力,创9个月新高后,港股高位盘整,市场气氛转佳,但居高思危戒慎心态仍在,美债收益率曲线倒挂引发市场担忧。

»3月以来,板块方面,若以港股通可投资标的分类,日常消费、房地产表现最好;原材料、能源等表现较差。

数据来源:泰康资产(香港), Bloomberg,截至2019.3.26

急涨之后,港股受外围因素影响面临短期盘整压力

»短期而言,本波反弹可能技术面有盘整需求。美联储公布3月FOMC议息会议结果,鸽派程度超预期。除了正式宣布今年5月开始放缓缩表、9月停止缩表的计划,也将2019年加息的前瞻指引,从此前的加息两次,修改为零次(点阵图中位值),可能引发经济下行速度超预期的市场解读,叠加美债收益率曲线倒挂可能进一步引发市场恐慌。

数据来源:泰康资产(香港), 彭博

关于美国国债收益率曲线倒挂

»观察历次收益率曲线倒挂,对港股影响并无具体方向。

»美联储前主席叶伦认为,美国债市近来出现的衰退警讯,可能在暗示美联储必须减息、不代表经济会长期陷入衰退。

»美联储鸽派程度超预期,倘若真在今年减息,我们认为,这也是提前因应经济衰退的举措,而非被迫减息。

数据来源:泰康资产(香港), 彭博

整体市场展望:短期盘整,无碍中期审慎乐观

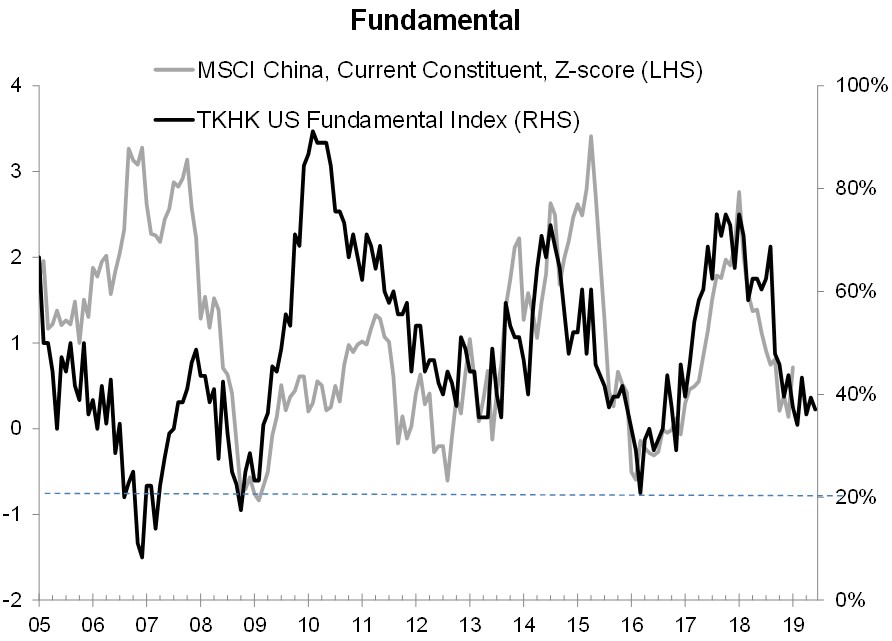

»F 基本面

○基本面领先指数底部反弹的迹象明显,我们目前可能就是处在基本面的最底部。

○就基本面领先指数分项而言,中国货币条件指数继续反弹;消费/服务业指数整体处于中等偏上的水平,主要是信心类指标表现较好;中国基建和地产指数仍旧偏弱,但未进一步下行;中国外需指数显着回落,已经连续六个月在负值区间。

○企业盈利一致预测长达八个月持续下调后企稳。

○全球形势:经济基本面偏弱,而中美贸易谈判、美联储鸽派等利好,可能都已经充分预期。

»V 估值面

○仍然是正面支撑,虽因近期反弹估值略有提升,但仍低于长期历史均值。

○无论是对比其他新兴市场或成熟市场,港股折价幅度皆相对吸引。

»M 动能面

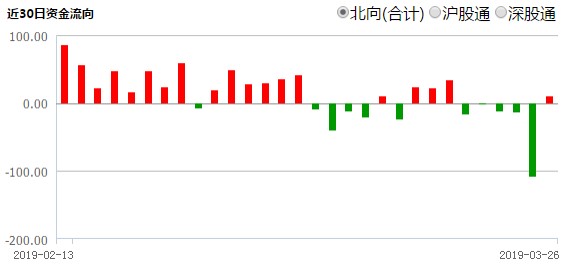

○南下资金截至3月26日净流入略放大到160亿人民币,推升本波行情的海外资金,本月净流出。

○技术面支撑点位上移,趋势指标向好。

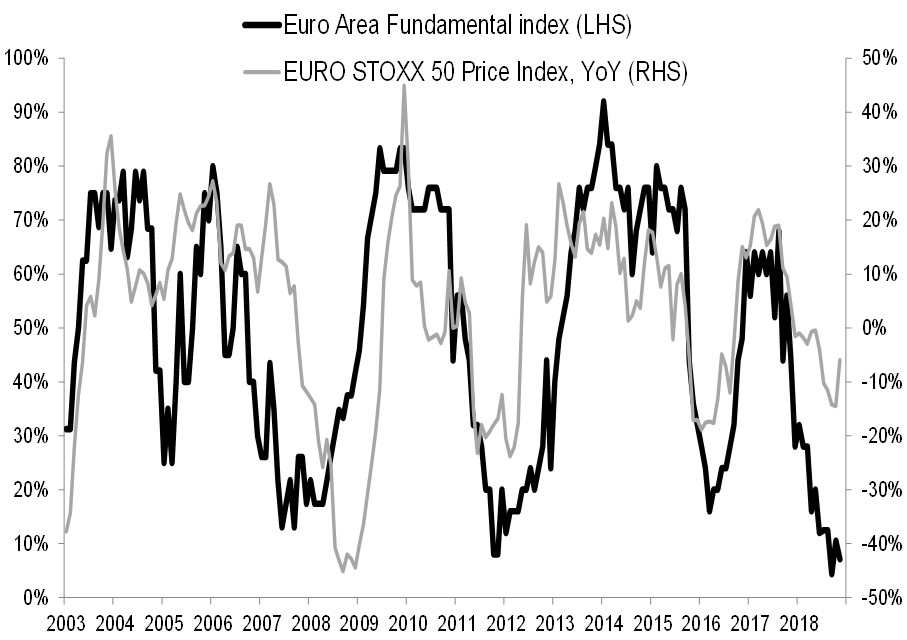

基本面,美欧经济整体状况

»根据我们编制的美国基本面指数,目前已经显着下行,但离历史极值还有一定距离,仅接近2013年的极值。

»根据我们编制的欧元区基本面指数,当前已经处在历史极值的位置,未来企稳反弹的概率高。

数据来源:泰康资产(香港)

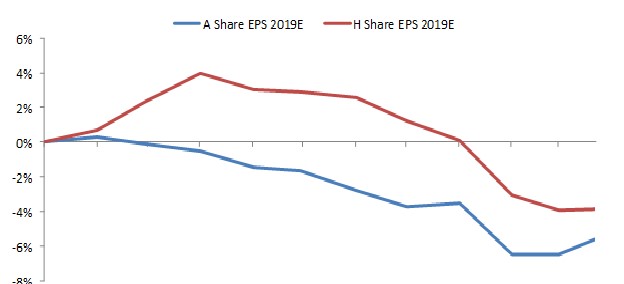

基本面:企业盈利一致预测长达八个月持续下调后企稳

»中国股市展开盈利和估值的拉锯战,倘若盈利能企稳回升,将可在估值扩张后,支持推升慢牛行情。 »离岸中国股市每股盈利一致预测已经长达八个月持续遭遇下调,目前有企稳迹象,且近期下调幅度低于其他亚洲市场。

»改革措施有望推动经济增长企稳,增值税率下调执行时间超出预期,从4月1日开始,社保费率下调从5月1日开始实施,预期目前市场尚未完全将上述利好反映至最新的盈利预估。

A股与国企股盈利预估

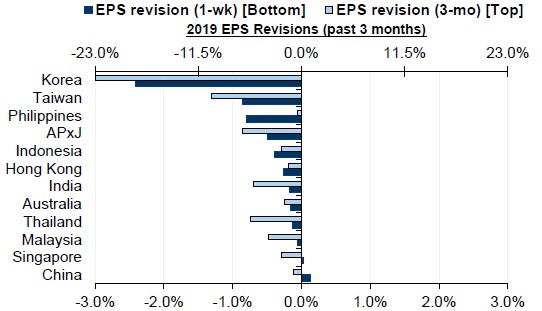

近期盈利预估修正

数据来源:泰康资产(香港),高盛研究,

FactSet, I/B/E/S, MSCI

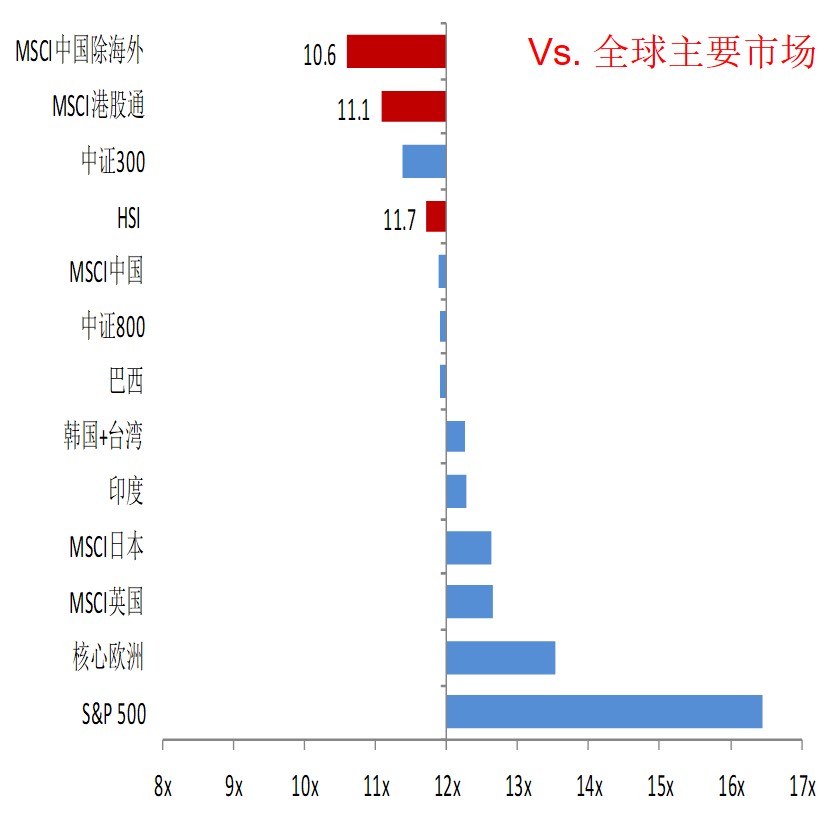

估值面:港股估值水平一览——全球维度仍是明显价值洼地

数据来源:泰康资产(香港),

FactSet,Bloomberg,截至2019年3月21日

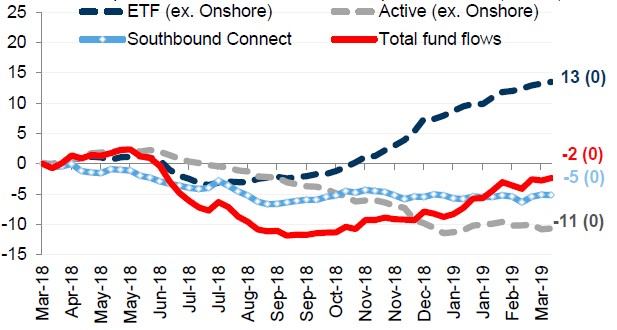

动能面:南下资金转卖为买,海外资金本月先卖后买

»投资离岸中国/香港的海外基金与南下资金买盘交替,近期南下资金转卖为买,海外资金则为净流出。

»北向资金热度稍退,呈现净流出,投资人宜A股、港股均衡配置。

过去52周离岸中国/香港

累计净流入(10亿美元)

数据来源:高盛研究,EPFR, WIND

外部环境友好,支持港股慢牛格局

»中期而言,美中两大央行同步宽松,欧日央行也可能被迫跟随,对于全球货币政策短期可能出现类似2016年初同步环境的市场预期提高。整体而言,外部环境友好,经济周期开始又出现剪刀差,尽管差值斜率不会太明显,但这次向着有利于新兴市场和港股的方向发展。美元指数中期走势偏弱也有利新兴市场和港股。

来源:泰康资产(香港)

今年以来A股表现强势,吸引散户开始追捧

数据来源: 彭博,截止至2019.3.26

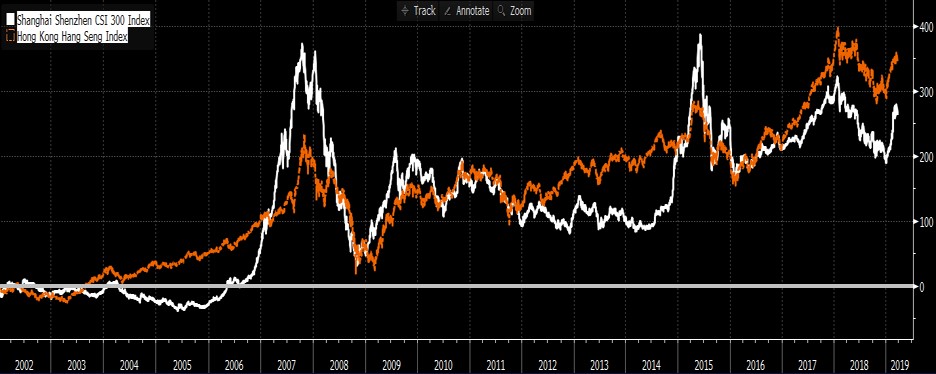

长期投资维度,港股配置价值不容忽视

»长期表现,港股回报优于A股,自2002年至今上涨约350%(总回报),其中股息贡献占约60%。

»上一轮自2014年底开始之牛市,A股上涨101%,港股仅上涨14%,之后A股从高点回落,于2015年中至2018年初的震荡市,A股下跌18%,港股上涨20%。

»此轮宽松政府定调不是大水漫灌,2015 A股人造大牛市重演概率不高,港股A股上涨差距或许不会像上一轮牛市如此明显。

数据来源:彭博

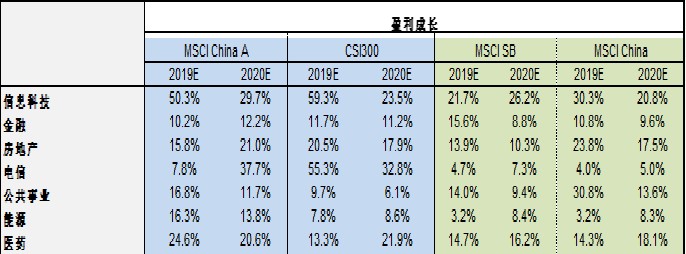

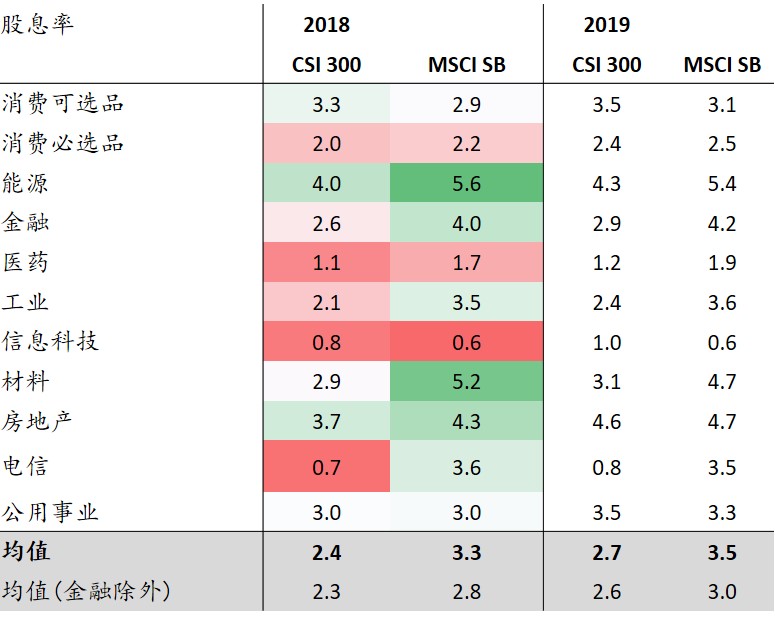

A股与港股基本面对比

»就2019年整体盈利成长预期而言,MSCI南下指数(MSCI SB)优于沪深300指数。

»就股息率而言,MSCI南下指数(MSCI SB)亦高于沪深300指数。

数据来源:泰康资产(香港), FactSet, WIND,彭博, 2019.3.22

目前A股、港股投资价值相当,但A股小盘股溢价明显

»若以估值而言,目前港股和中证300指数市盈率比值处于历史长期均值。

»A/H股溢价目前约35%,略高于长期历史均值。

»小盘股的A/H股溢价最高,中盘股次之。

数据来源:泰康资产(香港), 彭博

免责声明

1、除非另有说明,本报告所载的所有信息均属于报告所列日期。

2、上述内容仅供参考之用,旨在供泰康资产管理(香港)有限公司客户作一般阅览之用,而并非考虑任何某特定收取者的特定投资目标、财务状况或任何特别需要,亦不应构成买卖任何投资产品的意见或要约或招揽。

3、编备上述资料所用的任何研究或分析乃由泰康资产管理(香港)有限公司为自身用途及目的而获取,并来自于本文件日期认为可信的来源,惟概不就源自第三方的数据的准确性或完整性作出任何声明或保证。

4、有关未来事件或表现的任何预测或其他前瞻性陈述未必具有指示性,而且可能与实际事件或结果有别。任何意见、估计或预测可在无事先警告的情况下随时变更。泰康资产(香港)不对因使用本材料而引致的损失而负任何责任。

5、未获泰康资产(香港)的事先书面批准,不得复制、分派或传送本文件与任何人。本文件及其所载数据亦不得在任何禁止作出分派及刊发的司法管辖区分派及刊发。

6、本报告之观点、推荐、建议和意见均不一定反映泰康资产管理(香港)有限公司的立场,亦可在没有提供通知的情况下随时更改,泰康资产管理(香港)有限公司亦无责任提供任何有关资料或意见之更新。

7、往绩并非预测日后业绩表现的指标。

8、本文件及其所载数据亦不得在任何禁止作出分派及刊发的司法管辖区分派及刊发。阁下于决定投资之前,应咨询阁下的投资顾问。