短期利率仍趋震荡,中期或迎交易机会

一、宏观经济分析:躁动

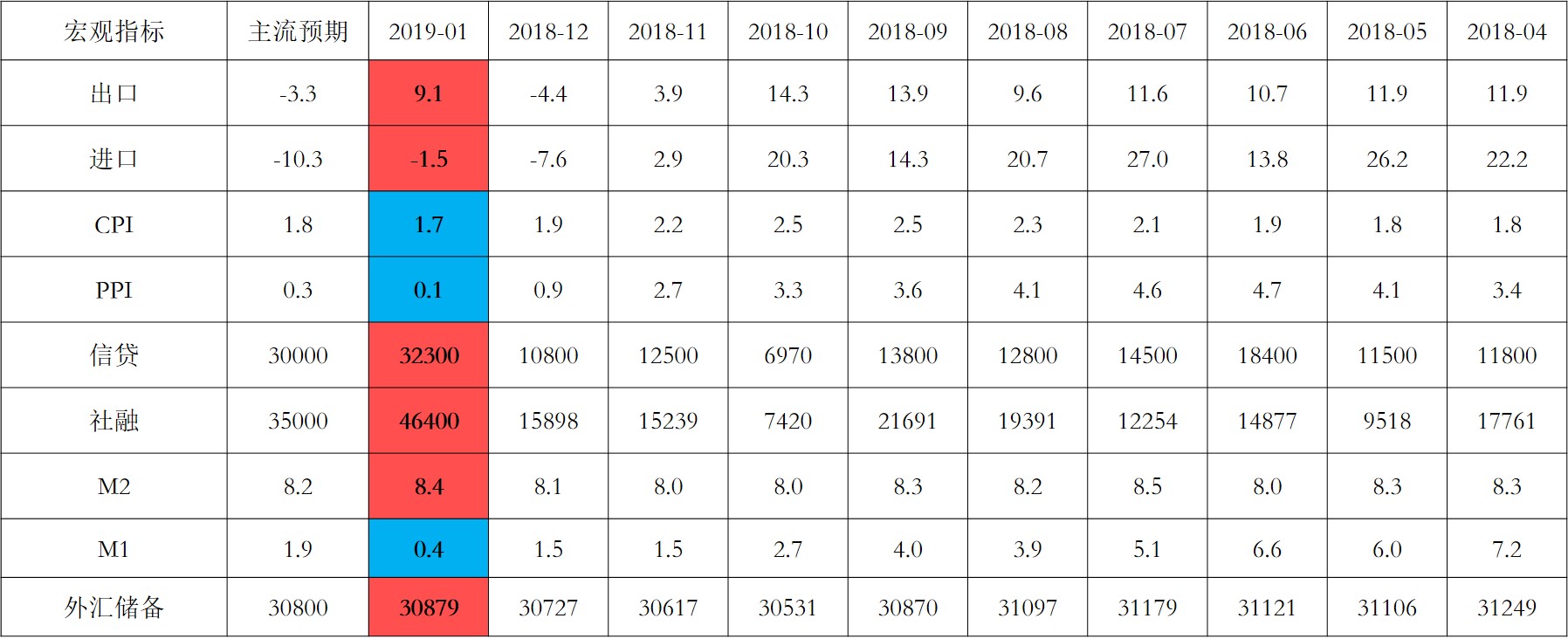

本月数据高于预期

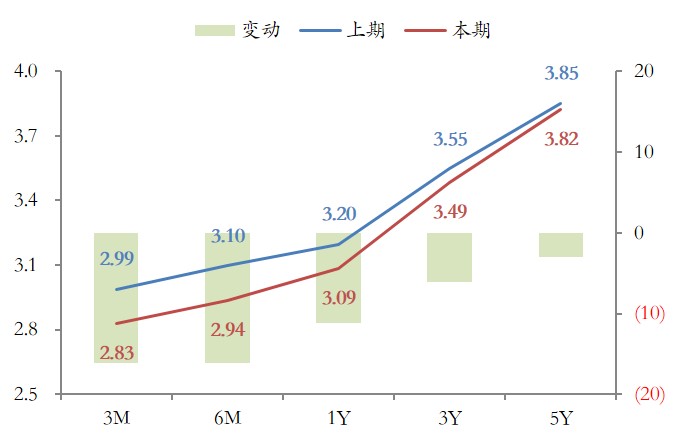

表:宏观数据与市场预期的对比

数据来源:Wind ,彭博,截至2019年1月

社融总量及分项全面改善

»本月社融超预期主要来自三类分项:

○贷款投放节奏前移及票据放量

○金融监管放松下的非标改善

○融资环境改善后的企业债券放量

表:社融及信贷分项

数据来源:Wind ,截至2019年1月

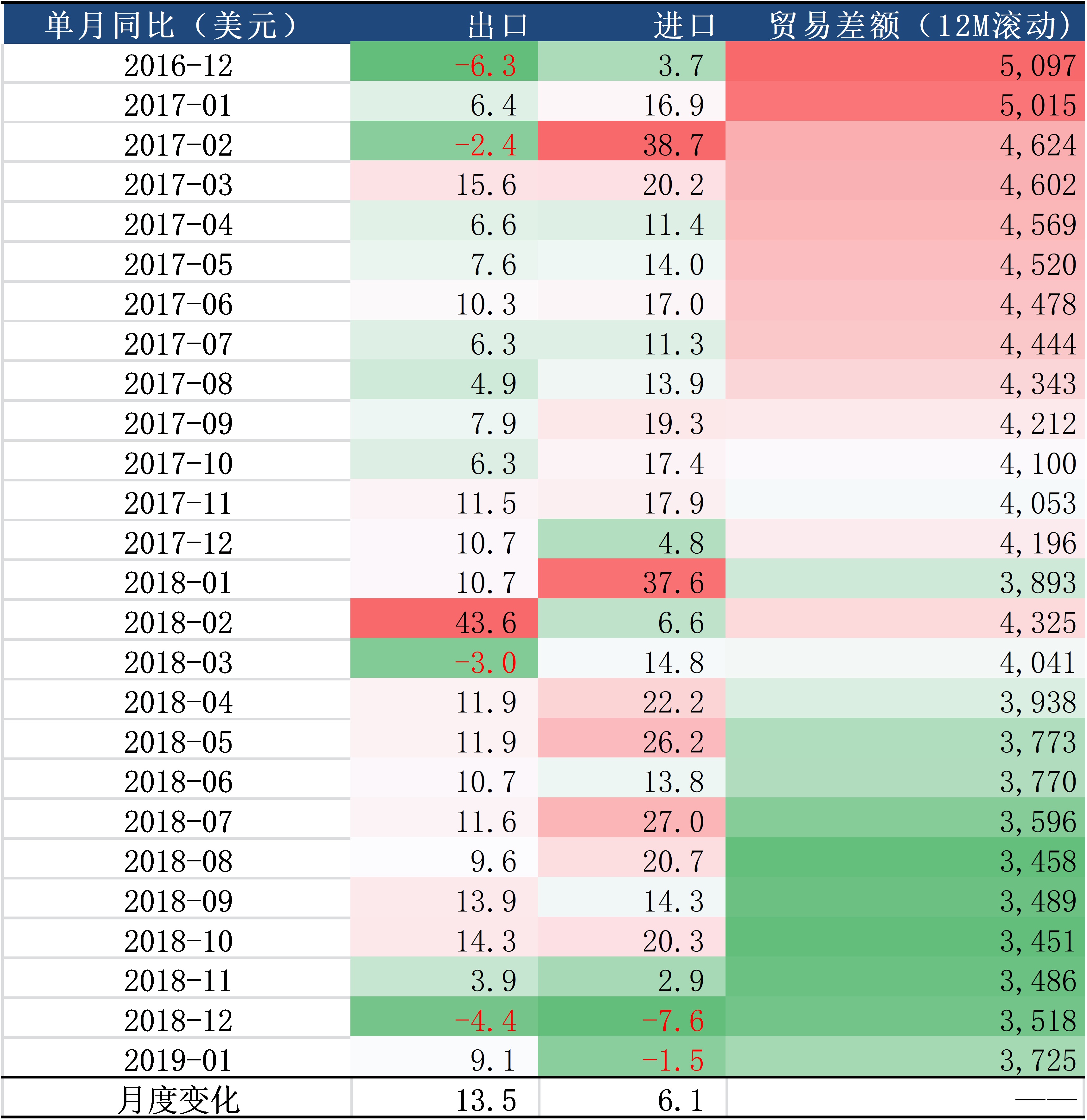

外贸:1月进出口增速回升,数据参考意义不大

表:进出口概览

数据来源:Wind ,截至2019年1月

»1月美元计出口同比9.1%,前值-4.4%。

○本月出口数据特点:

1)对主要经济体均大幅回升,唯独对美出口仍然负增长;

2)机电产品和劳动密集型产品出口均显著回升,手机出口跌幅收窄。

○1月数据参考价值有限:春节效应和去年末海关因素。

○其他互为佐证的指标反映出口仍处于下行趋势。

»1月美元计进口同比-1.5%,前值-7.6%。

总体进口回升,但重点进口商品中工业原料同比增长-3.6,回落2个点。

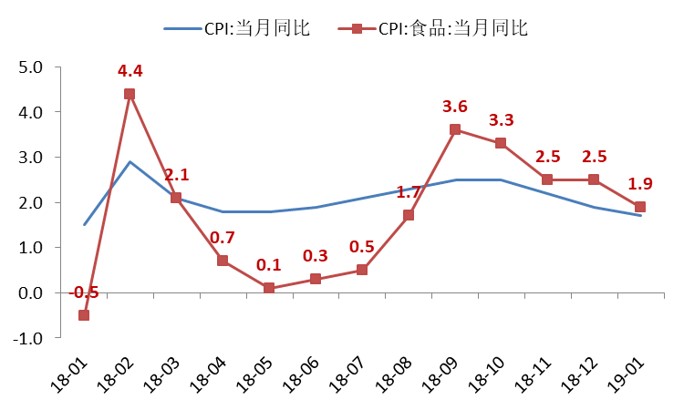

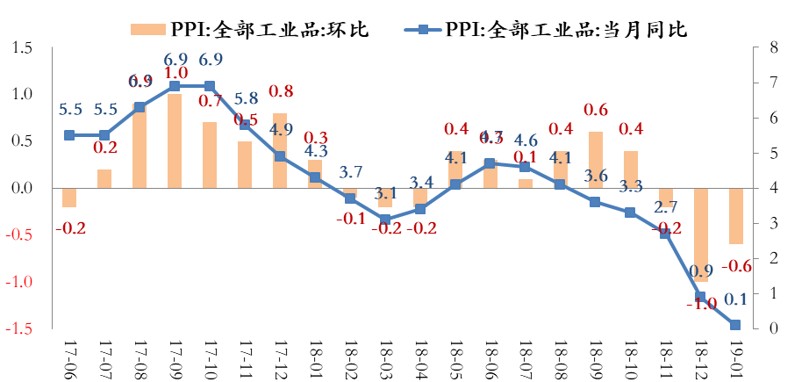

物价:1月CPI和PPI均低于预期

图:物价概览

数据来源:Wind ,截至2019年1月

»1月物价数据低于市场预期:CPI同比1.7%,市场预期1.9%;PPI同比0.1%,市场预期0.3%。

展望:躁动过后,经济继续探底或重新成为市场共识

在年初短暂的躁动过后,经济继续探底可能会重新成为资本市场的共识:

»从融资端看:年初社融冲高主要是归因于信贷和财政投放节奏的提前,而需求侧尚不具备持续企稳回升的动能。对非标监管的松动有助于缓解地产和城投企业的资金链困难,但尚不足以推动新一轮债务扩张周期。

»从需求端看:现有的稳增长政策力度尚不足以支撑总需求在一季度触底企稳回升,经济底部大概率仍将在三季度以后才有可能见到。

○房地产和制造业的投资增速尚未调整到位。

○春节黄金周消费低迷对全年指示意义较强。

○1月进出口贸易数据受春节假期扭曲参考意义不大,全球基本面尚处于下行阶段。

»从价格层面看:年初CPI端低迷,通胀压力显著低于去年末市场预期,在猪瘟启动前不构成对市场的冲击。PPI如预期回落,二季度或降幅趋缓,但下半年大概率转负。

二、信用观点:把握票息价值,风偏稍适抬升

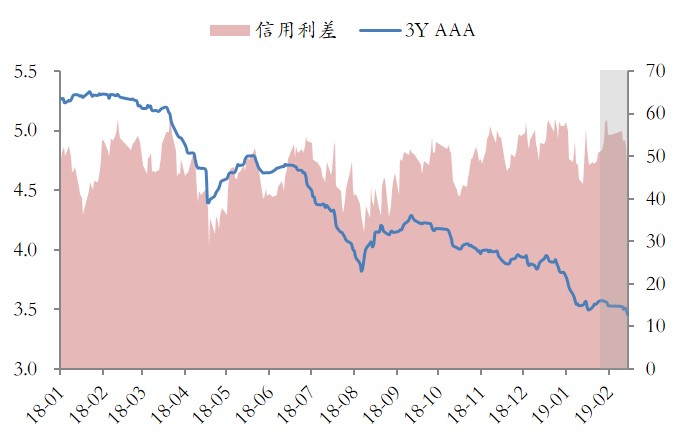

市场回顾:信用利差延续震荡,收益率小幅下行

»3Y AAA下行6BP至3.49(年内低点3.46),信用利差稳定在48BP(年内均值51BP)。

»收益率曲线略微陡峭化下行,AAA 1Y/3Y/5Y收益率分别下行11BP/6BP/3BP。

3Y AAA收益率及信用利差走势

期内AAA各期限收益率变动

数据来源:Wind,泰康资产

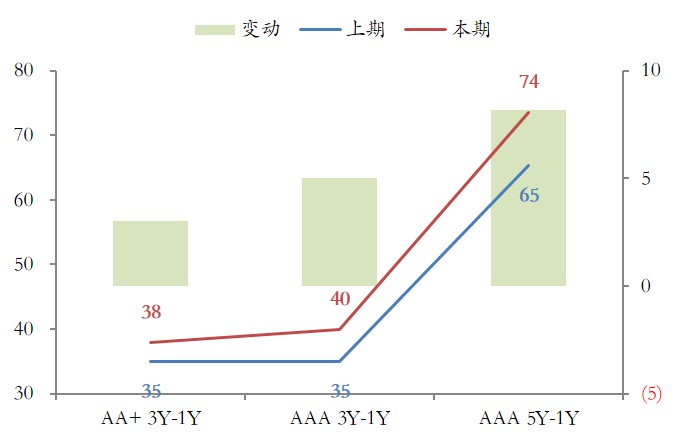

市场回顾:期限利差有所修复,等级利差小幅收窄

»AAA 5Y-1Y走阔9BP至74BP,距离历史均值0.06σ。

»3Y AA-AAA收窄6BP至57BP,距离历史均值(0.76)σ。

期内期限利差变动

期内AA-AAA等级利差变动

数据来源:Wind,泰康资产

市场判断:信用利差延续震荡,阶段性或小幅下行

»基本面:中低等级结构性弱改善,部分主体可在原有基础上适度拉长久期。

»供需面:保持两旺,结构上2-3Y相对更优,继续关注现金类理财监管动向。

»估值面:相对合理,现阶段仍可延续,3Y-1Y期限利差压缩可能性相对较大。

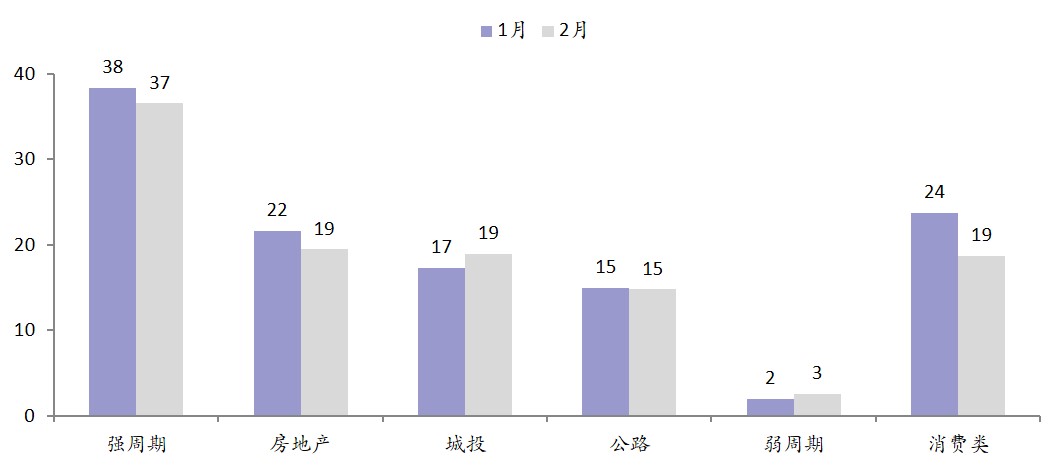

中观:行业利差低位稳定,关注结构性估值洼地

»强周期:利差低位,部分长久期/低性价比个券可予置换。

»城投:政策呵护同时融资受益,关注瑕疵区域核心平台。

»消费:多轮“违约-政策”探底,受益民企适度拉长久期。

»地产:部分主体渐度兑债高峰,逐步介入把握票息价值。

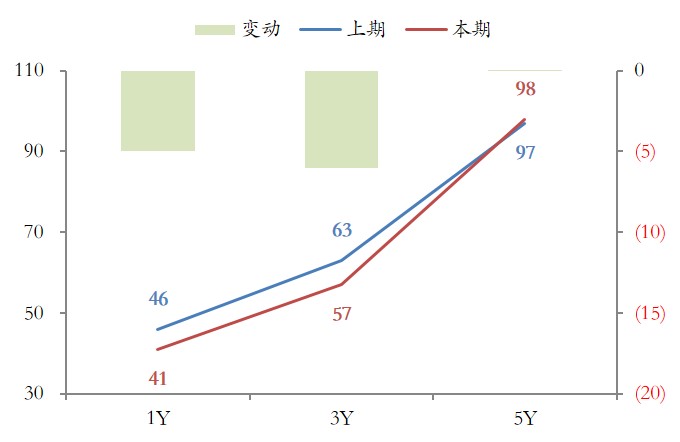

中观行业利差最新水平及变动

数据来源:Wind,泰康资产

三、利率观点:短期利率仍趋震荡,中期或迎交易机会

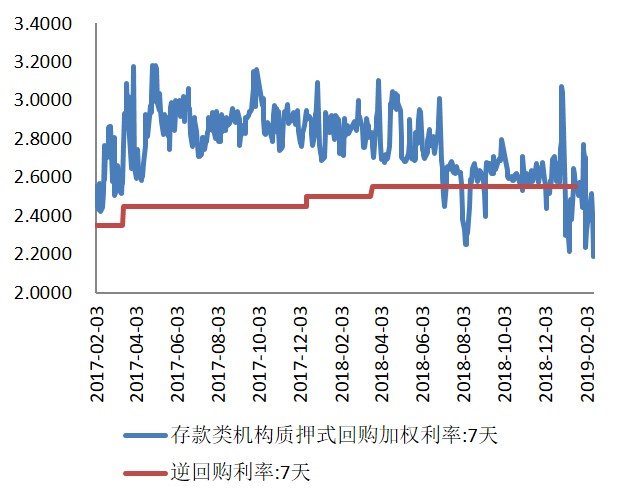

短期降息较难,中期仍存可能性

»春节后国内金融市场产生了浓厚的降息预期,至金融数据发布前,长端收益率有小幅下行,股债跷跷板的模式变成股债齐涨。

»市场浓厚的降息预期是主要变化:

○原因之一:货币市场受节后资金回流影响,市场利率明显低于政策利率。

○原因之二:随着全球经济减速,多家央行近期的表态明显宽松。

»不过,考虑到中美谈判、信贷快速复苏,实际利率上涨有限,短期实际降息需求不强,是否降息仍待中期更加清晰的基本面数据。

数据来源:Wind,泰康资产

风险偏好是短期市场主要抑制力

»伴随着权益市场和转债大幅上涨,年初以来二级数据反应的基金公司及产品长端持仓规模明显下行。

»如果市场重新开始交易悲观预期,该部分减持仓位或重新产生补仓压力,预计将驱动市场利率出现较明显下行。

»但如果权益市场继续上涨,债券走势或仍受抑制。

总结:短期利率仍趋震荡,中期或迎交易机会

»短期利率仍趋于震荡

○在稳健的货币政策下,风险偏好回升对债券仍然较为抑制。

○阶段性较高的融资数据并不足以扭转经济下行趋势,基本面不支持利率大幅上行。

○主要不确定性:若短期股票回落利率或开始快速下行。

»中期或有交易机会

○若下半年融资数据继续探底,市场可能在二季度再度迎来交易机会。

免责声明:

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。