当期韧性难解远期忧虑

一、 宏观经济分析

当期韧性难解远期忧虑

本月数据分化:当期韧性难解远期忧虑

表:宏观数据与市场预期的对比

数据来源:Wind ,彭博,截至2018年10月

本月数据结构:当期韧性难解远期忧虑

»居民端(消费+购房):延续低迷。

»企业端(出口+制造业投资+地产投资):当期韧性,远期负面。

»政府端(基建):加速发力。

»社融:从“资金荒”转向“资产荒”。

居民端:延续低迷

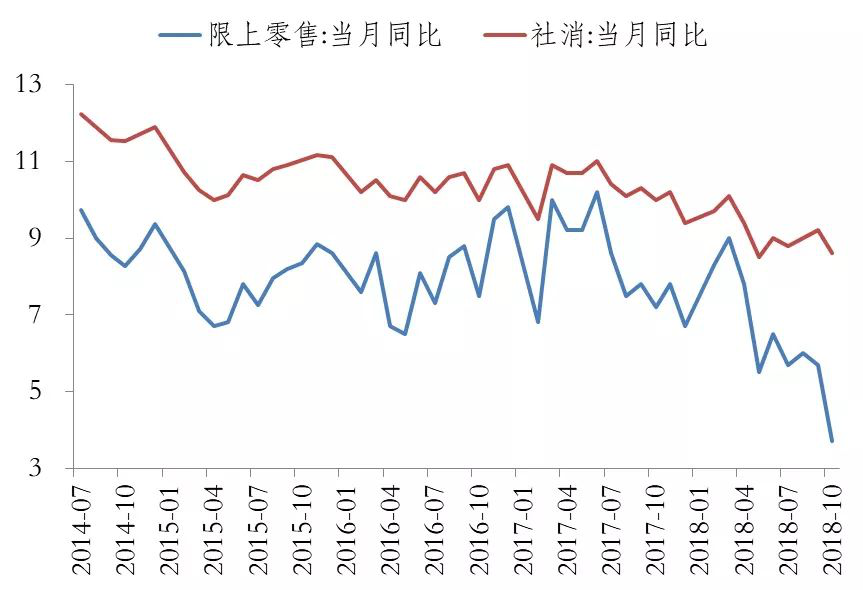

»2018年10月,社消同比从9.2%降至8.6%,有节假日错位因素,合并9-10月社消同比在8.8%(8月为9%)。

»2018年10月,限额以上零售同比从5.7%大幅降至3.7%(8月为6%)。

»2018年10月,社消实际同比从6.4%大幅降至5.6%(8月为6.6%)。

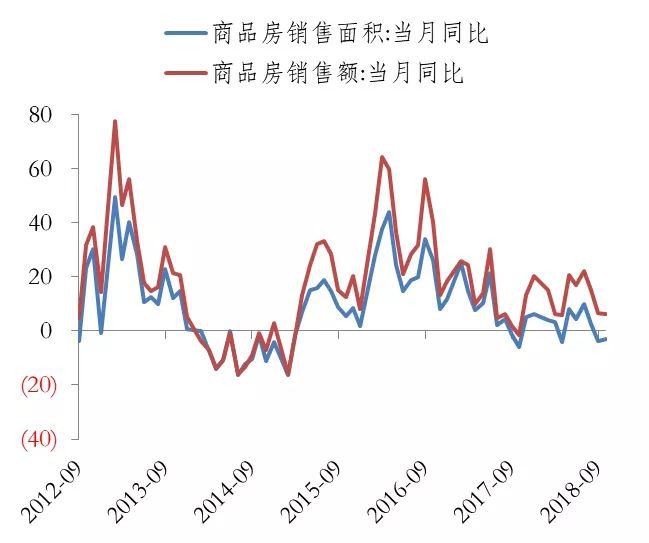

»2018年10月,商品房销售面积同比从-3.6%收窄至-3.1%(累计同比2.2%)。

图:消费增速

数据来源:Wind ,截至2018年10月

图:商品房销售增速

数据来源:Wind ,截至2018年10月

企业端:当期韧性,远期负面

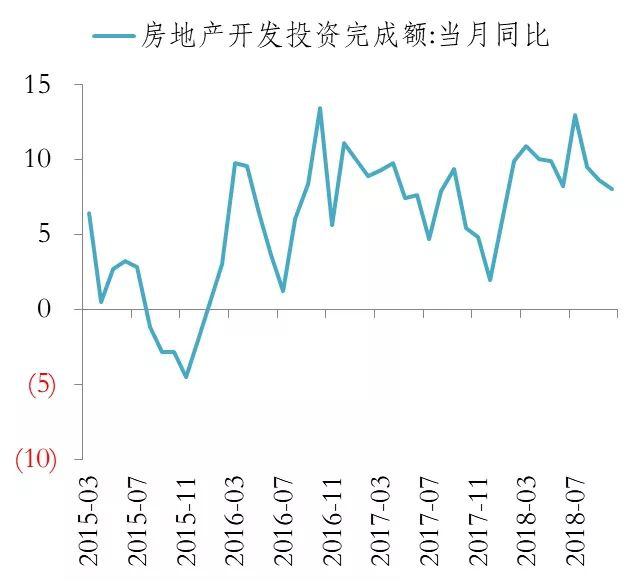

»本月房地产投资同比从8.7%降至8.1%,仍在相对高位,累计增速9.7%。

»本月制造业投资同比12.2%(9月为16.1%),累计增速9.1%,延续震荡上行态势。

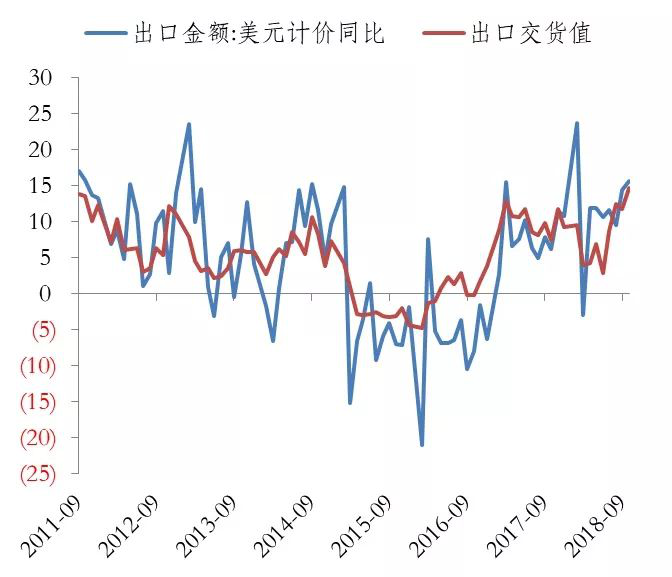

»本月出口增速($)从14.4%升至15.6%,累计增速12.6%。

»然而明年都面临较大下行压力。

图:房地产投资增速

数据来源:Wind ,截至2018年10月

图:制造业投资增速

数据来源:Wind ,截至2018年10月

图:出口增速

数据来源:Wind ,截至2018年10月

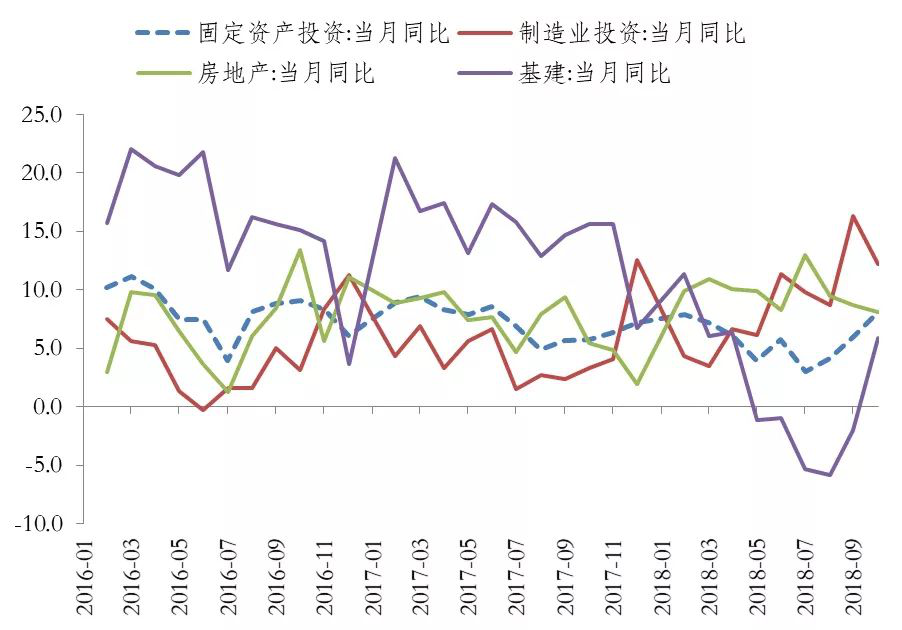

政府端:基建发力,弹性超预期

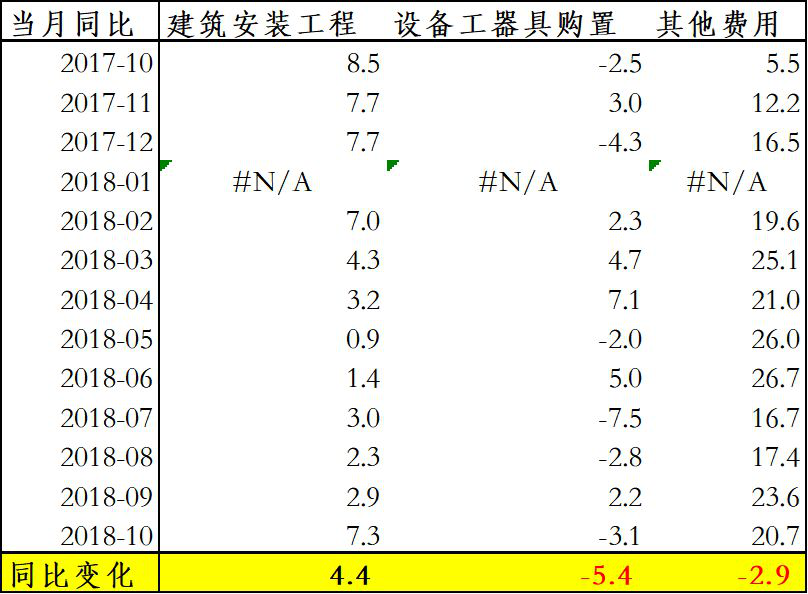

»2018年10月,固定资产投资单月同比从6%回升至8%(累计同比5.7%),其中基建投资从-2%升至5.9%。

»分构成看,建筑安装工程从2.9%回升至7.3%,其他中微观情况亦验证建筑活动偏强。

图:固定资产投资增速分行业

数据来源:Wind ,截至2018年10月

表:固定资产投资增速分构成

数据来源:Wind ,截至2018年10月

基本面展望:延续下行,关注重要时间节点

»预计四季度经济延续下行,GDP降至6.4%附近。

»关注未来可能出现重要变化的时间节点:

○年底年初:出口。

○春节前后:就业。

○明年二季度:房地产投资。

○通胀展望:PPI延续下行,CPI春节前压力不大。

二、信用观点

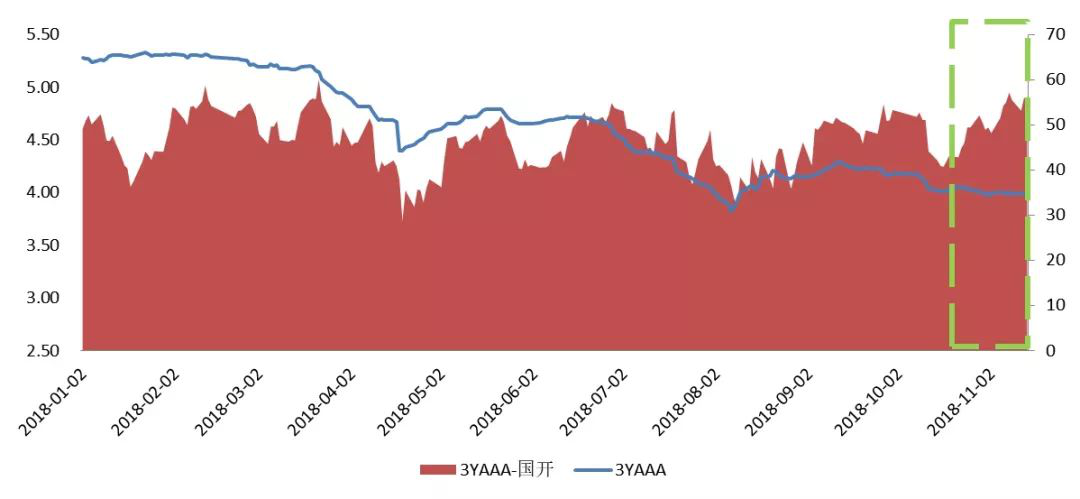

市场回顾:收益率震荡,信用利差被动走扩

»3Y AAA下行10BP从4.05至3.95。

»由于利率债同期下行了23BP,信用利差被动走扩12BP,从43至55BP。

3Y AAA收益率及信用利差走势

数据来源:泰康资产,Wind

市场回顾:曲线继续平坦化下行

»AAA 1/3/5Y分别变化3/-11/-8BP,平坦化下行。

期内AAA各期限收益率变动

数据来源:泰康资产,Wind

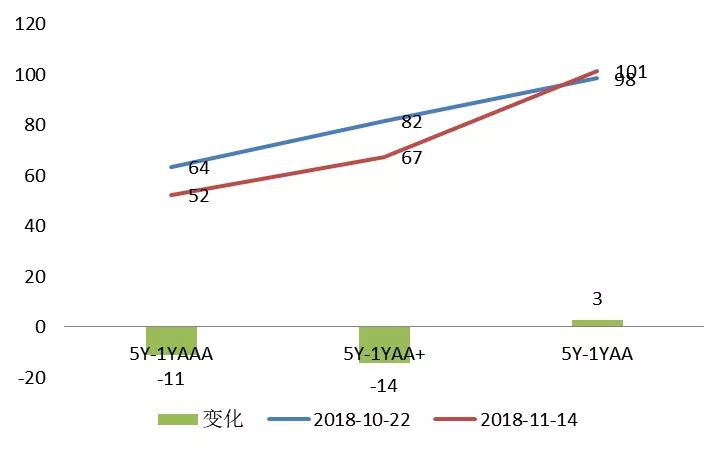

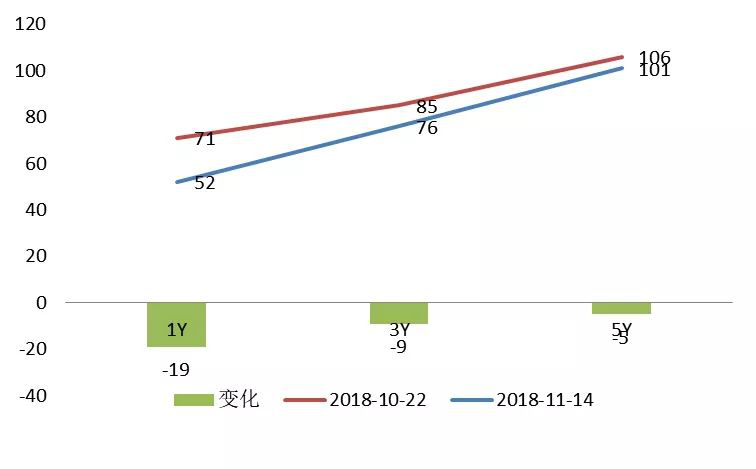

市场回顾:期限/等级利差回落

»长端下行更多带动期限利差收窄,

5-1YAAA/AA+/AA下行11/14/-3BP。

»等级利差继续压缩,1Y下行19BP,3Y下行9BP,5Y下行5BP。

期内期限利差变动

期内AA-AAA等级利差变动

数据来源:泰康资产,Wind

市场判断

»高等级收益率大体跟随利率债,信用利差维持40-50BP内震荡,较当前水平有5-10BP压缩空间,短端下行空间有限,期限利差/等级利差维持当前水平。

○基本面:尾部风险尚未消除,优质民企融资环境有望继续改善。

○供需面:供需两旺的格局仍可持续,优质民企债的需求边际改善。

○估值:中高等级配置价值较弱,套息价值在中位数偏上方,等级/期限利差回落到历史中位数。

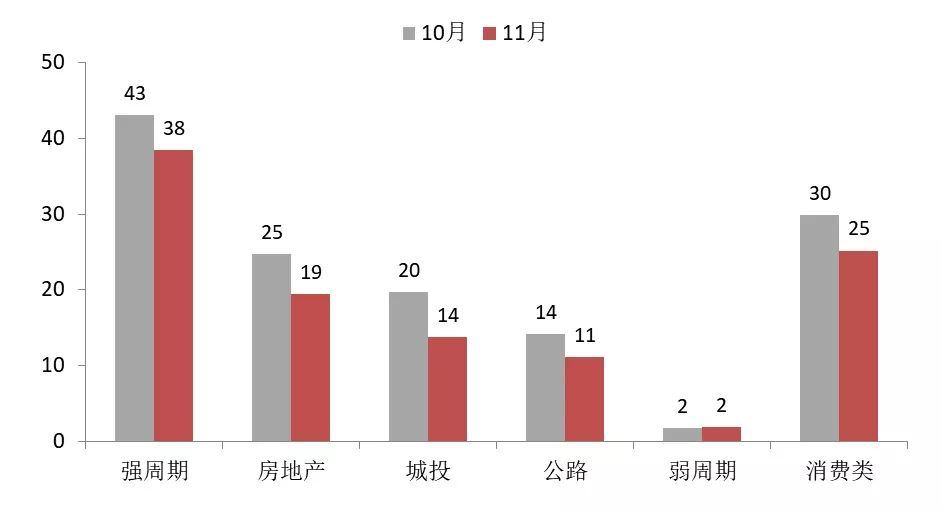

中观行业:利差小幅下行

»板块利差普遍下行5BP左右。

期内各板块利差水平及变动

数据来源:泰康资产,Wind

中观判断

»强周期:短期基本面趋于稳定,中期行业景气度下行概率较大。

»城投:局部爆点现象仍将出现,结构性分化,但系统性风险可控。

»地产/消费:结构性分化持续,尾部企业将持续出清。

三、利率观点

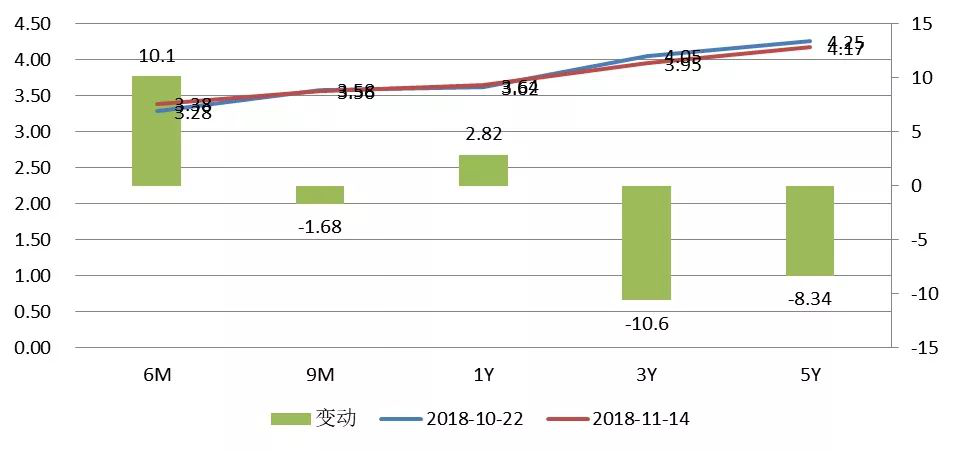

利率趋势延续

上月市场判断回顾

»上月市场判断:利率趋势向下,关注短期扰动。

»实际市场走势:利率震荡向下。

数据来源:泰康资产,Wind

短债-货币市场利差开始缩减

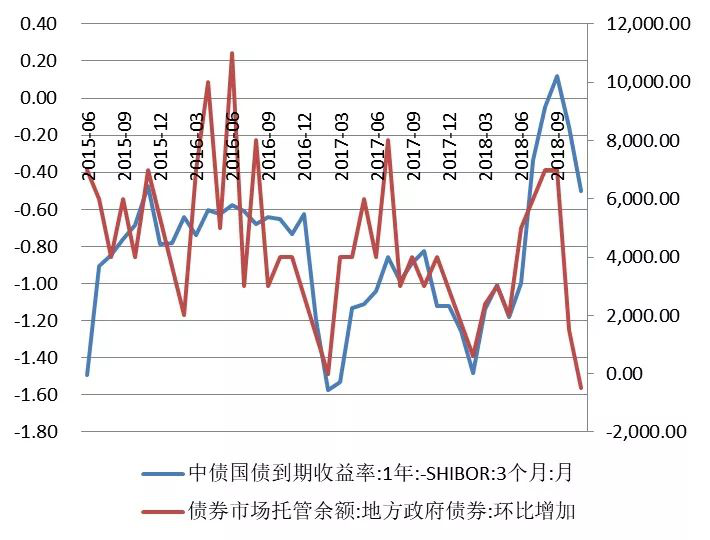

»本月以3MShibor为代表的货币市场利率有小幅抬升,但短债显著下行。

»核心原因:地方政府债对短债-货币利差有很强解释力,近期地方债发行开始大幅减少。

»目前这个趋势仍会持续:

○历史来看地方债发行空窗期会持续到2月,利差压缩也会持续到2月。

○目前利差水平仍远远高于本轮之前的利差高点,如果回到利率低点可能有近100bp空间。

数据来源:泰康资产,Wind

期限利差开始缩减

»在11月13日之前,受短端下行影响期限利差持续上行。

»但最近3天,期限利差开始剧烈收窄,10-1利差2日下行约20bp。

»这一趋势可能也会持续:

○期限利差在高位具有显著动量特征,开始下行趋势后不会在高位震荡。

○目前期限利差仍然处于历史极高水平,假设回到70bp平台,目前仍有50bp压缩空间。

数据来源:泰康资产,Wind

总结:利率趋势向下

»长端利率仍具有向下动力:

○短债-货币利差压缩仍未结束。

○长端-短端期限利差仍较高。

○虽然以上两个利差不会同时压缩,但即使单一压缩另一个持平情况长端利率都具有显著空间。

○目前利率本身下行动量很强,交易性机构持续加仓。

○虽然经济数据出现单月韧性,但并未改变市场对基本面判断。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。