宏观政策边际改善

一、 宏观经济分析

经济下行斜率加大,宏观政策边际改善

表:宏观数据与市场预期的对比

数据来源:Wind ,彭博,截至2018年9月

三季度经济表现为量弱价强

»数据较为真实。

»量弱。

»价强。

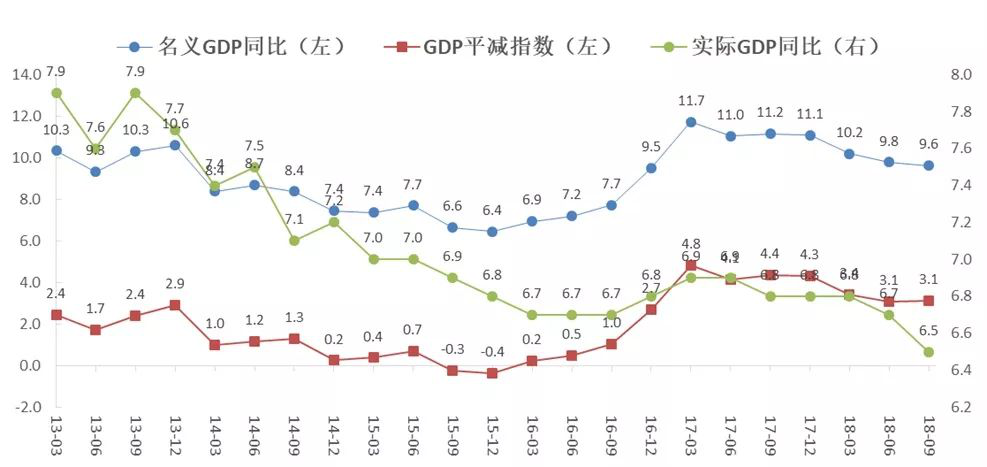

图:各季度GDP

数据来源:Wind ,截至2018年9月

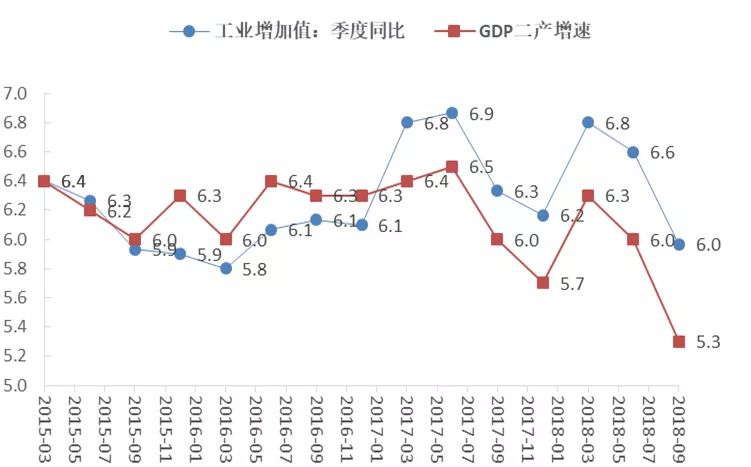

图:各季度二产与工业

数据来源:Wind ,截至2018年9月

量弱:三季度经济下行斜率开始放大

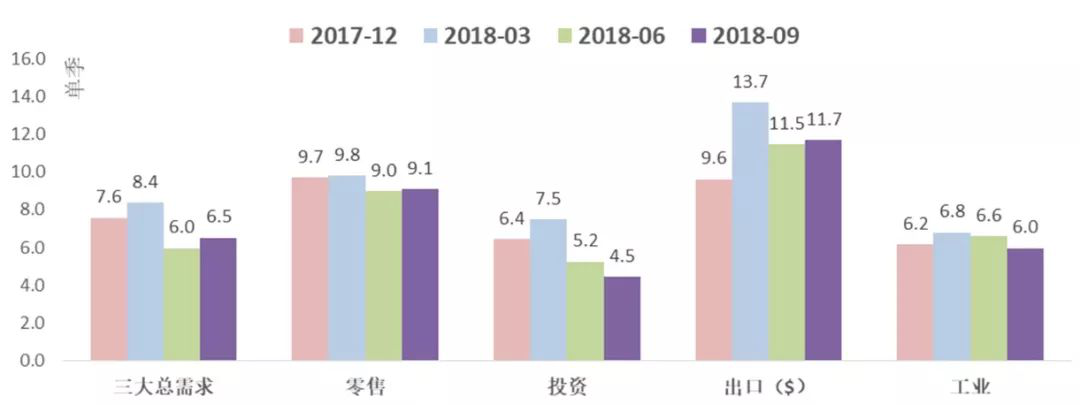

图:各季度经济指

数据来源:Wind ,泰康资产,截至2018年9月

»从2017年Q2起始,本轮经济景气度触顶,从2018年Q2季度开始,经济回落幅度开始扩大,2018年Q3主要受到价格因素扰动:

○固定投资大幅减速:强金融监管背景下,社融增速快速回落,信用紧缩冲击固定资产投资,其中基建投资尤为显著。

○消费超预期回落:房地产市场透支居民储蓄,杠杆攀升后抑制消费意愿,零售增速超预期回落(价格扰动,三季度实际增速下降显著)。

○出口表现尚强劲:全球经济从共振复苏走向分化,美国一枝独秀,欧日及新兴市场国家减速。贸易战风险不断酝酿,透支性抢出口(对美国)和抢份额(对欧日新)行为提振了出口增速。

量弱:中下游拖累工业生产

»9月工业增加值同比回落0.3个百分点至5.8%(三季度情况与9月基本一致)。

○大类行业:采掘业回升0.2个百分点,制造业回落0.4个百分点。

○细分行业:中下游产出恶化。

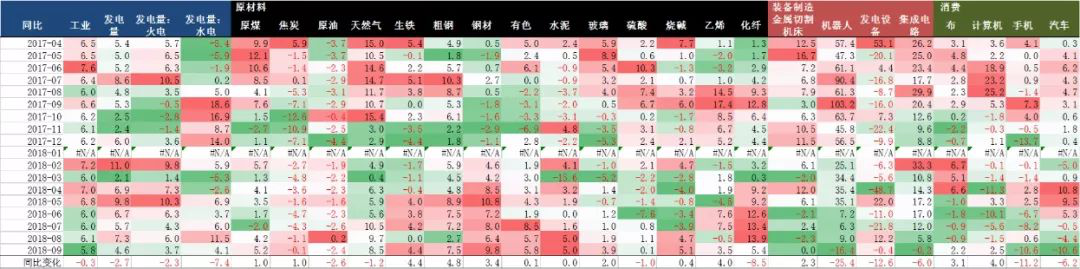

表:主要工业产品产量

数据来源:Wind ,截至2018年9月

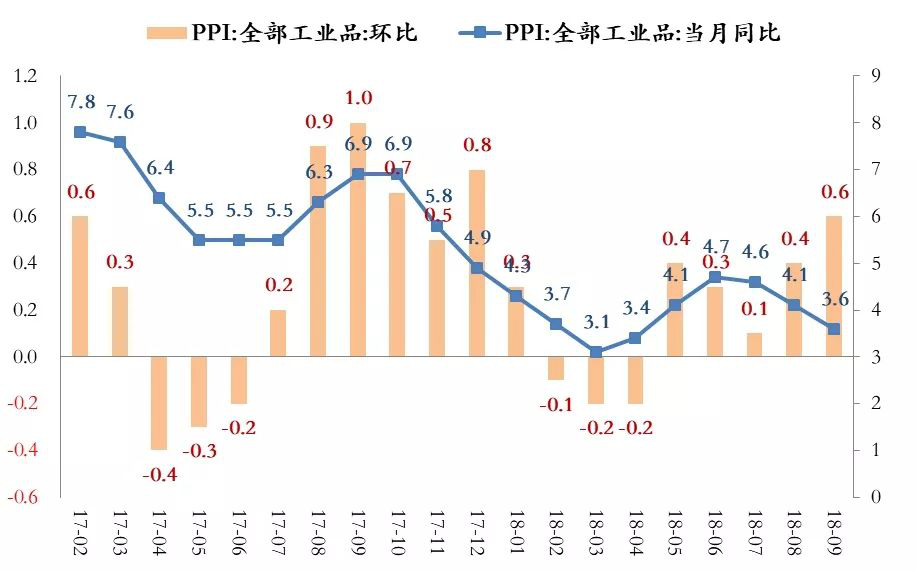

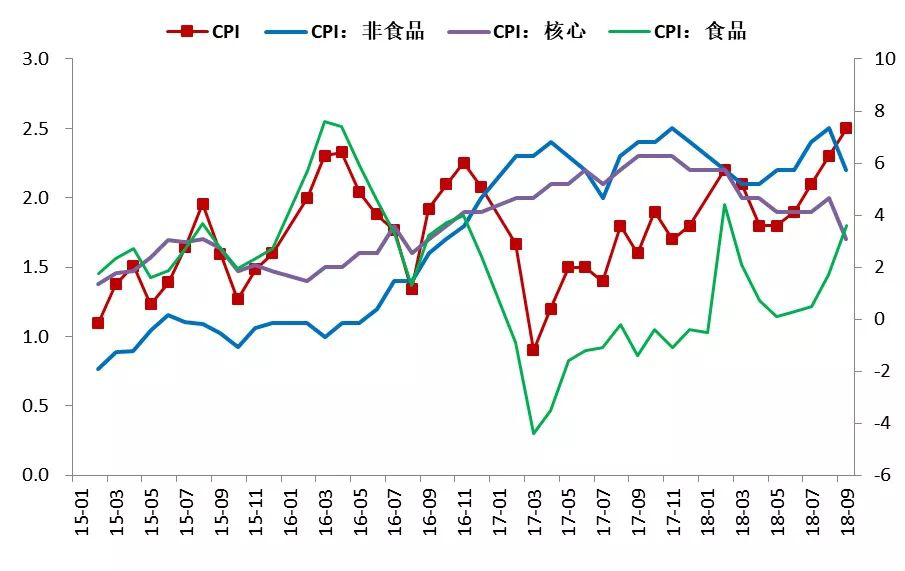

价强:PPI环比涨幅持续扩大,CPI走强

»能源链条推动PPI环比涨幅持续扩大。

»食品价格推动CPI走强。

图:PPI走势

数据来源:Wind ,截至2018年9月

图:CPI走势

数据来源:Wind ,截至2018年9月

宏观与政策展望

未来2-3Q:类滞胀组合 – 经济下行斜率加大,通胀上行斜率加大。

»经济下行斜率加大。

○消费减速尚未结束。

○出口存在跳水的风险。

○地产投资存在跳水的风险。

○制造业投资将触顶回落。

»通胀上行风险加大。

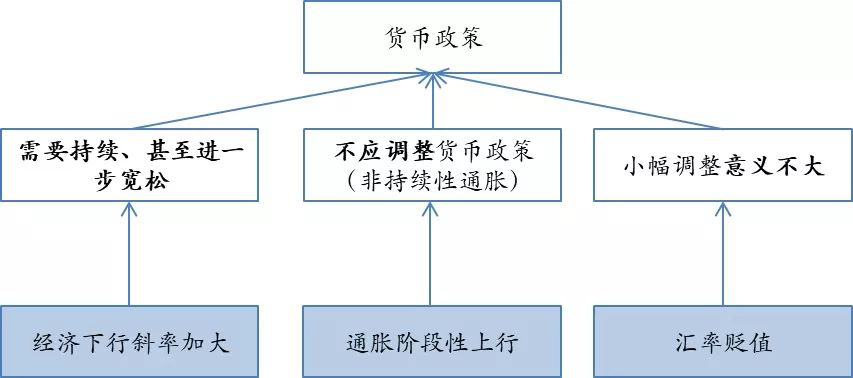

宏观政策边际改善:经济悲观预期下,罕见的一道亮丽风景。

»货币政策适度宽松,汇率放大弹性。

»约束地方政府债务,坚持住房市场调控。

»减税降费,启动真实的供给侧改革。

二、信用观点

政策密集发声再现,风险偏好转暖可期

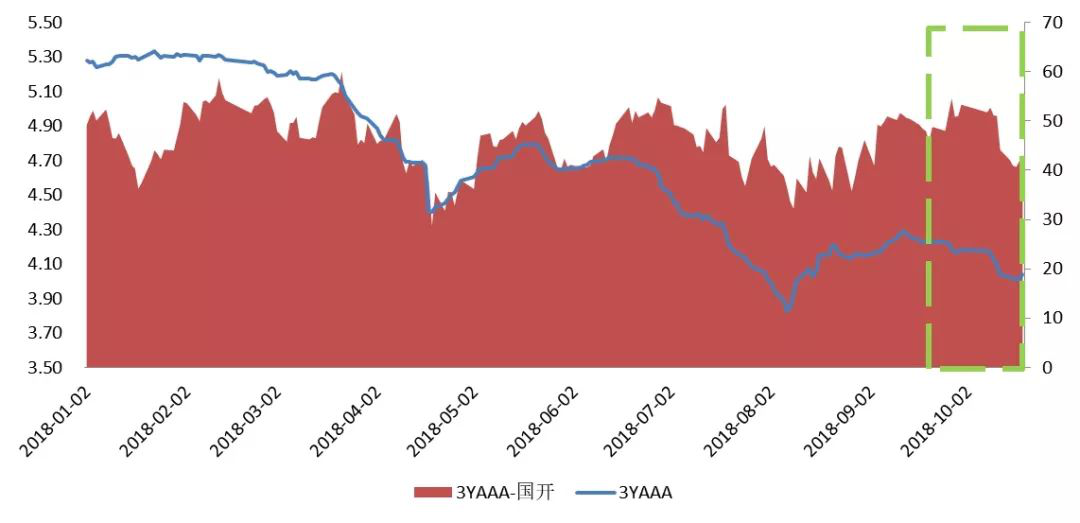

市场回顾:收益率缓慢下降,信用利差延续区间震荡

»3Y AAA下行17BP至4.05,最低点曾达4.01。

»信用利差仍维持40-50BP的震荡,当前水平43BP,下降5BP。

3Y AAA收益率及信用利差走势

数据来源:泰康资产,wind

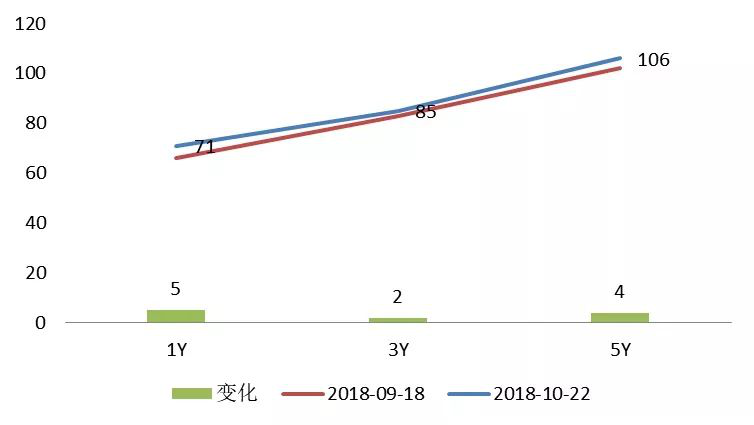

市场回顾:曲线平坦化下行

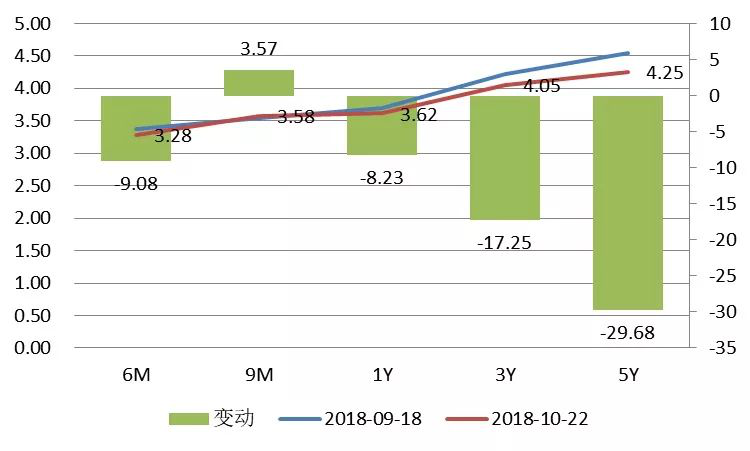

»AAA 1/3/5Y分别下行8/17/30BP,平坦化下行。

期内AAA各期限收益率变动

数据来源:泰康资产,wind

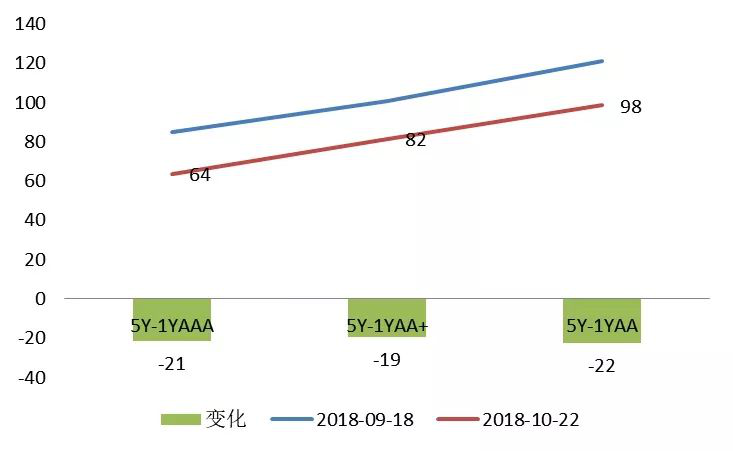

市场回顾:期限利差回落,等级利差平稳

»长端下行更多带动期限利差收窄,5-1Y整体下行20BP左右。

»等级利差相对平稳,上行2-5BP左右。

期内期限利差变动

期内AA-AAA等级利差变动

数据来源:泰康资产,wind

市场判断

高等级信用利差维持40-50BP区间震荡,短端品种下行空间有限,3-1Y期限利差有望小幅压缩,等级利差有望小幅压缩。

»基本面:尾部风险尚未消除,优质民企融资环境有望受益于政策的引导。

»供需面:结构分化,中高等级中短久期市场需求较好但低等级/长久期潜在供给意愿更强。

»风险偏好:受益于政策密集出台,优质民营企业的风险偏好提高。

»估值:中高等级配置价值较弱,套息价值回落到中性水平,等级/期限利差在中性水平上方。

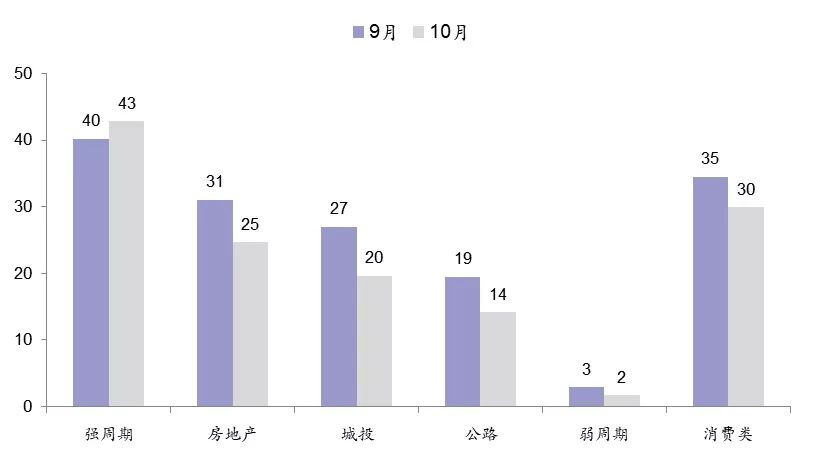

中观行业:利差小幅下行

»板块利差普遍下行5BP左右,强周期小幅上行3BP,整体波动较小。

期内各板块利差水平及变动

数据来源:泰康资产,wind

中观判断

»强周期:短期基本面趋于稳定,中期行业景气度下行概率较大。

»城投:局部爆点现象仍将出现,结构性分化,但系统性风险可控。

»地产/消费:结构性分化持续,尾部企业将持续出清。

三、利率观点

利率趋势向下,关注短期扰动

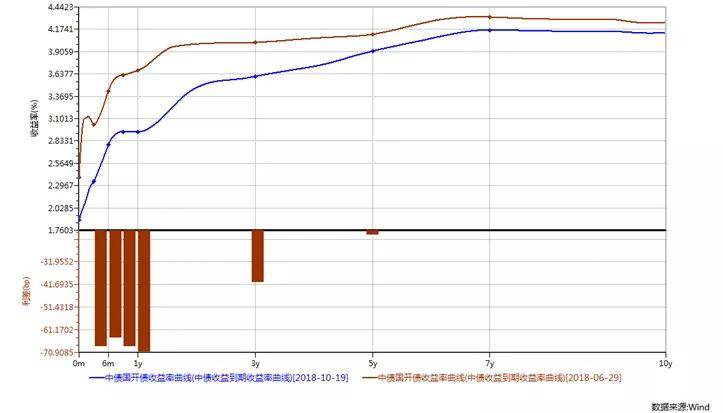

近期利率曲线显著陡峭化

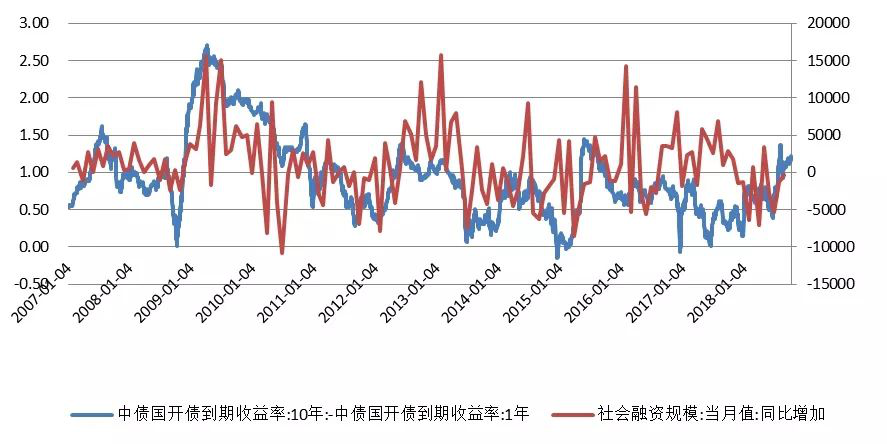

»自2018年3季度以来,中国利率曲线出现了显著的陡峭化。

○短端利率受货币市场持续宽松影响持续处于较低水平。

○长端利率经历了一段回升后下行的震荡过程,利率仍未突破前低。

»期限利差收窄是目前市场对长端利率下行的主要期待。

数据来源:泰康资产,wind

期限利差走阔后的两种场景

»从历史来看,市场和货币政策的分歧有两种不同的解决途径。

»短端向长端收敛:

○常见顺序:期限利差走阔——金融数据修复——货币政策转向的场景。

○2009年初强力政策支持——长端开始上行——社融冲高——短端开始调整。

○2012年初长端分化期限利差走阔——社融冲高短端开始调整。

»长端向短端收敛:

○2015年5月连续降准降息,但长端受地方债发行影响未迅速回落,但最终货币市场并未转向。

数据来源:泰康资产,wind

基本面将主导货币政策

»汇总当前影响货币政策因素,基本面对货币政策取向可能起到主导作用。

○增长支持宽松。

○通胀对货币政策影响不大。

○汇率稳定需要较大幅的货币政策调整。

数据来源:泰康资产,wind

总结:利率趋势向下,关注短期扰动

»端利率仍具备下行动力。

○地方债供给回落可能驱动债券同货币市场利差回落。

○货币政策服务内部,保持较为宽松的货币市场利率仍是最可能场景。

○期限利差可能逐步回落。

»阶段性风险偏好回升是目前主要风险。

○权益市场持续回暖。

○中美纠纷阶段性缓和。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。