港股仍具投资吸引力

港股策略回顾与展望

2018年YTD港股表现小结:

»2018年YTD国内的股票投资从年头跌到现在,港股投资表现整体大幅好于A股投资,其中汇率有较大贡献。

»YTD人民币对港币贬值4.8%。虽然我们不认为人民币近期会继续大幅贬值,然而在极端情况下,我们也不排除货币武器化的可能性。

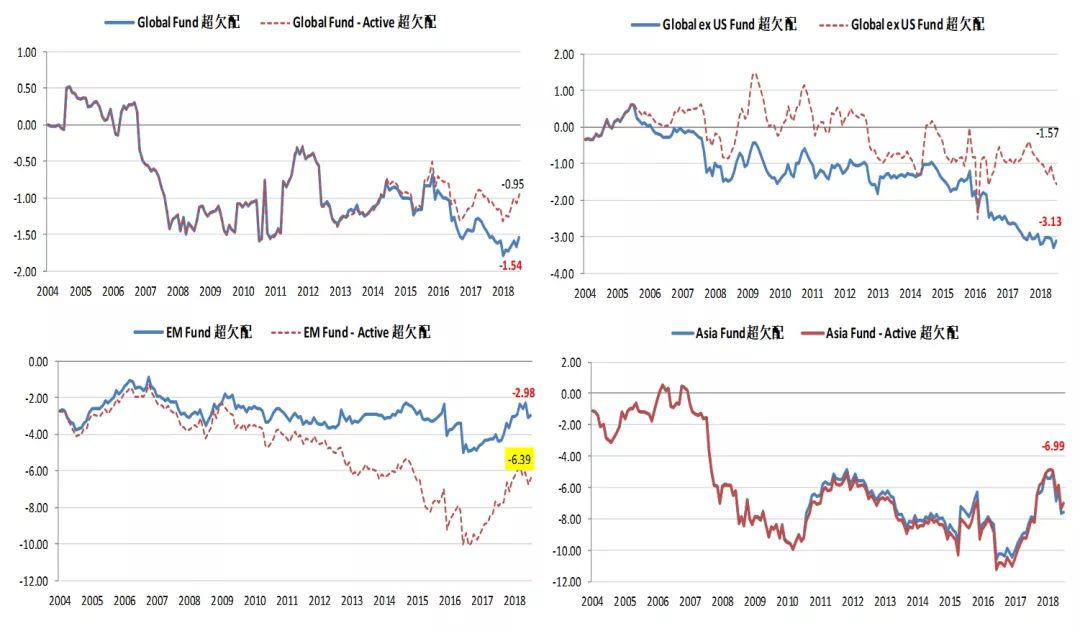

»资金流方面,YTD南下日均约10.5亿,随市场走弱,这个值已经我们的基本假设;海外资金继续流入,其中被动资金占了较大部分;主动资金出现分化。

数据来源:泰康资产(香港),Bloomberg, MSCI

政策风险主导下的应对 (1)

»当前海内外市场主要风险是政治、政策风险,相较于央行主导的风险,其不可预测性及离散性使得对冲及管理相应风险变得更加困难;也因为这样,股票投资的required return 会更高→更低的估值,这是近期除美元走强导致市场下跌的另一个主要原因。事实上美元和政治风险是self-reinforce的;反过来,当政治风险降低、美元走弱的时候,也会使self-reinforce。

»如果政治风险具有较大的不确定性,我们首先考量的是市场向下的空间、时间。

○当前市净率估值的绝对值 (恒生指数ex IT)处于历史最低(过去14年)的5%水平——过去14年只有不到9个月的估值比当前更低,其中大部分在2015年大跌之后到2016年1月。换言之,从时间纬度上看,市场保持在如此低估值持续的时间通常不会太长;从空间维度上来看,距离2015年低点还有10%以上的距离。

○对比2015年市场是散户主导市场崩盘/Liquidation,当前市场的杠杆水平以及机构主导的特性使得不具备相应的市场冲击力。因而估值接近2015年水平的可能性非常小,所以在悲观假设的极值情况小于10%的跌幅 (距离26300)。

○事实上技术指标显示25000是市场当前的主力支撑,距离近期低点4.5%。

恒生指数ex IT

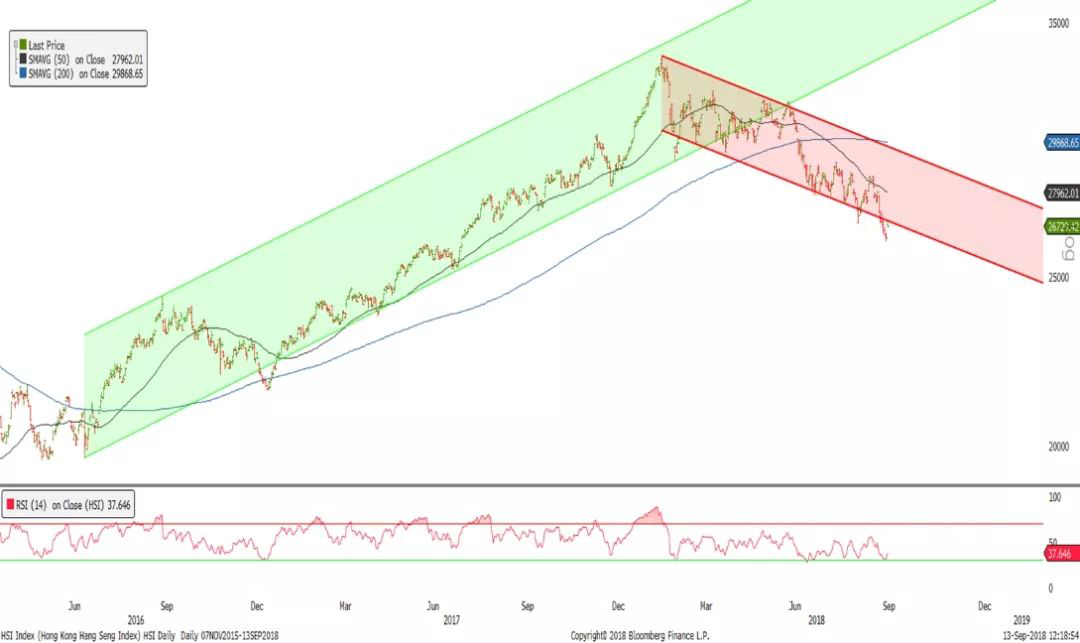

香港市场技术分析 – HSI 日线图

香港市场技术分析 – HSI 周线图

数据来源:泰康资产(香港),Bloomberg

市场风险分析及应对 (2)

那么市场向上的契机以及相应的空间呢?

»向上的契机来自内部、外部的政策变化。

○内部:除了去杠杆节奏变得更灵活是正面的,其余大部分政策、监管变化对相应板块造成较大负面影响,But most damage down, still waiting for +ve supportive policies;这里有很大的想象空间。

○外部:政策变化主要来自于贸易战的进展。CLSA会议上投资人达成两个共识,(1)虽然贸易战逐渐成为美国未来的“国策”,所以会成为一个长期因素,但不同政治力量对该国策的执行方式有很大偏差;(2)共和党极有可能失去众议院多数席位,但不足以达到弹劾总统的水平。

»可能的发展情况包括:

○如果川普感受到选举压力,民主党极有可能取得众议院多数的情况下,川普有可能会与中国达成协议,并对内宣称胜利;市场短期会有较大幅度反弹,估值修复;但考虑到民主党可能逐渐unwind川普既有政策,那中期来看美国股市风险较大。

○如果共和党大概率获胜,中美在中期选举前达成的可能性非常低,川普极有可能double down 甚至 all in。那么中方应对方式包括反击以及人民币贬值超过至7甚至7.5(JPM测算表明如果人民币贬值到7.5,基本可以完全抵消川普对全部中国产品征税的负面影响),市场会继续动荡,此时投资港股应当有相当的汇率收益。

»上述两种情况都有机会发生,但都比较极端,base case应当是介于两者之间。

市场风险分析及应对 (3)

»在乐观情况下,市场会出现较大幅度的估值修复:估值向上空间主要来自(1)港股对新兴市场风险溢价的缩窄和(2)市场风险水平下降带来的美元回落,从而降低新兴市场对成熟市场风险溢价。根据测算,这部分能带来约10~12%的估值扩张。在相对较悲观情况下,市场会继续震荡,尤其是外汇市场。

»CLSA会议上的另一个鲜明观点是美元强势到了尽头,其不具备进一步大幅攀升的基础。Base case是今年保持93~95,明年开始下行。如果美元开始走弱,对包括港股在内的新兴市场是个重大利好。

»基于上述的不确定性以及无法事前证伪的特性,在仓位和配置上应对的的主导思想是:(1)保持中性,既不过度悲观也不过度乐观;(2)防守+价值+安全边际较高的成长股的配置方式,这样配置的目的是在市场大幅下挫的时候能大幅跑赢,在市场大幅上扬的时候,也能跟得上;(3)A/H配置上我们依然倾向于超配港股,尤其是香港本地股,因为在最差情况下,其能提供非常明显的汇率收益与防守性。

M –海外资金跟踪

数据来源:泰康资产(香港),Bloomberg,EPFR

数据来源:泰康资产(香港),EPFR

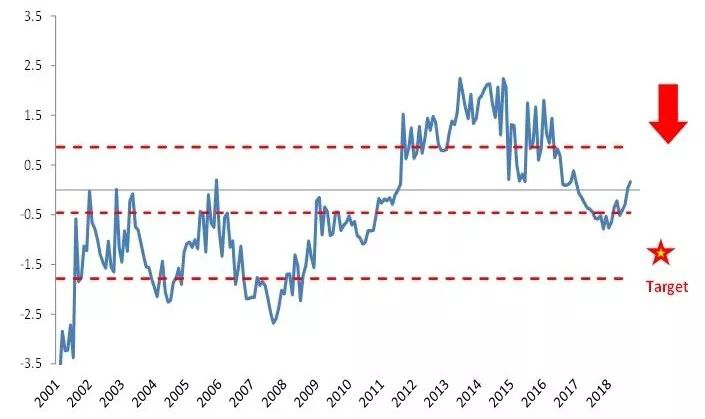

为何港股仍具投资吸引力?

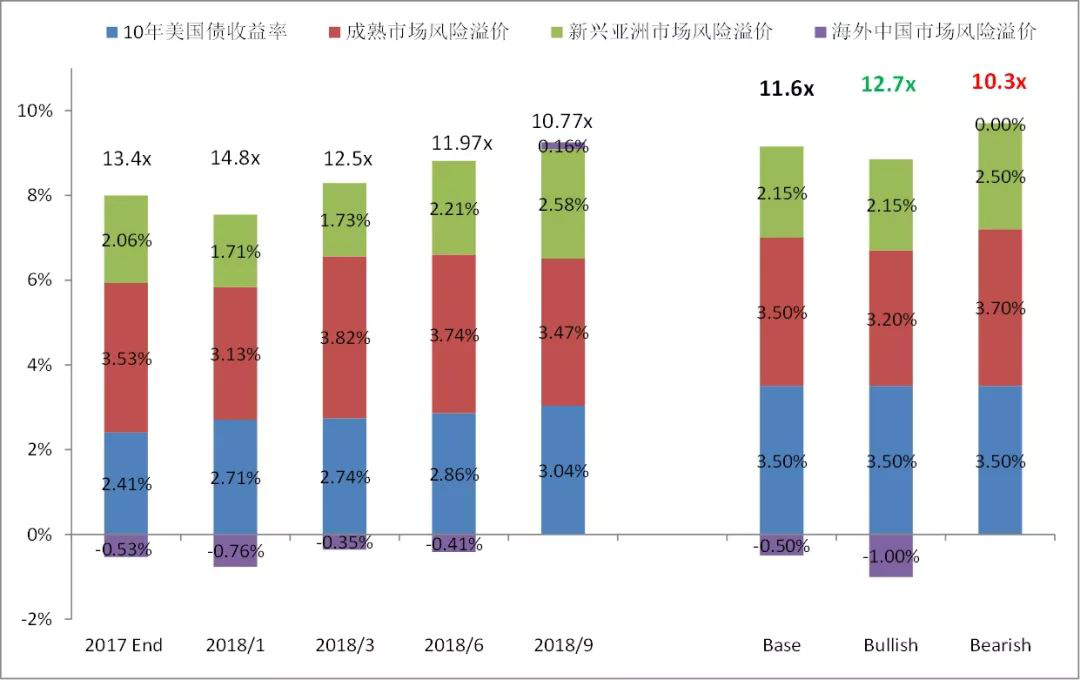

2019年港股风险溢价(ERP)拆分

数据来源:泰康香港,Bloomberg, MSCI

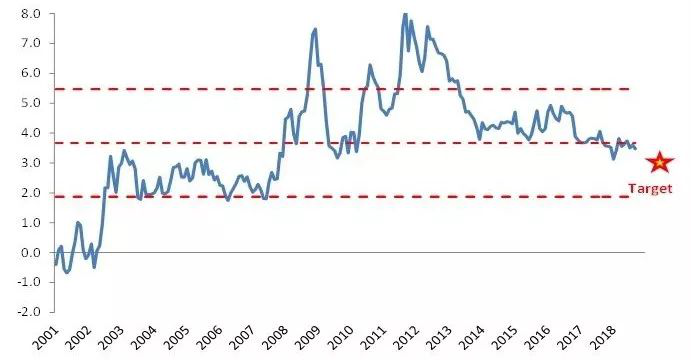

»股债溢价通常会在10年期国债收益率超过3.5~4%以后才开始进入扩张期。

»新兴市场溢价随美元短期走强大幅上行,但随着美元强势进入末期,该溢价面临回调;如果美元开始走弱,该溢价会迅速缩窄。该溢价在最差情况下会保持高位甚至进一步攀升。

»港股对新兴市场溢价近期随中美贸易战升级有较大幅度攀升;但随着贸易战进行,投资人逐渐意识到这可能是进入常态(持续10年以上),从而修复前期的过度反应使得该溢价重回下行空间。该溢价在我们的所有情景假设中都是缩窄的。

新兴市场对成熟市场风险溢价

成熟市场股票对债券市场风险溢价

海外中国市场对新兴亚洲市场风险溢价

数据来源:泰康香港,Bloomberg, MSCI

极度悲观情况下,港股抗风险更强,分红收益更高

»由于政治风险的离散性与不可预测性,我们必须考虑相应的肥尾风险(Fat Tail Risk):贸易战全面升级+货币武器化。在这种情况下,根据JP Morgan测算,人民币贬值到7.5可以几乎完全抵消贸易战全面升级带来的直接影响。

»如果出现上述的极度悲观情景,港股尤其是香港本地银行、公共事业、收租、电信的天然防守性以及汇率稳定性会为内地投资人带来相对稳定且丰厚的回报。

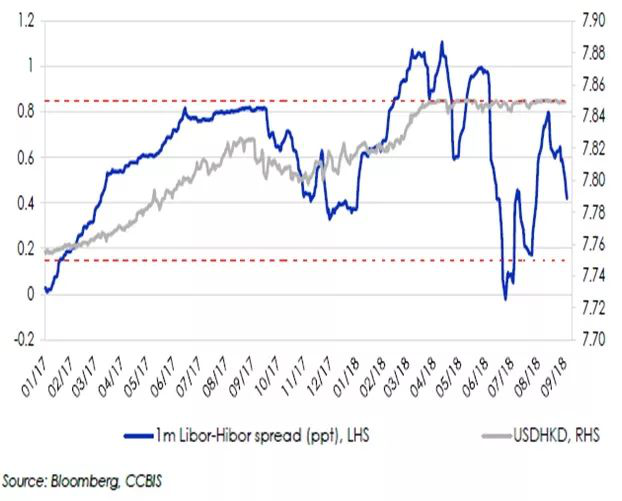

»由于港币采取弱方保证盯紧美元汇率,当港币走弱触及7.85时,金管局会入市干预。今年上半年国内投资人担心走资,但我们反复解释这是香港银行体系内正常的套利交易,参与者都是香港银行本身而非重复97年金融大鳄做空港币。

免责声明

1、除非另有说明,本报告所载的所有信息均属于报告所列日期。

2、上述内容仅供参考之用,旨在供泰康资产管理(香港)有限公司客户作一般阅览之用,而并非考虑任何某特定收取者的特定投资目标、财务状况或任何特别需要,亦不应构成买卖任何投资产品的意见或要约或招揽。

3、编备上述资料所用的任何研究或分析乃由泰康资产管理(香港)有限公司为自身用途及目的而获取,并来自于本文件日期认为可信的来源,惟概不就源自第三方的数据的准确性或完整性作出任何声明或保证。

4、有关未来事件或表现的任何预测或其他前瞻性陈述未必具有指示性,而且可能与实际事件或结果有别。任何意见、估计或预测可在无事先警告的情况下随时变更。泰康资产(香港)不对因使用本材料而引致的损失而负任何责任。

5、未获泰康资产(香港)的事先书面批准,不得复制、分派或传送本文件与任何人。本文件及其所载数据亦不得在任何禁止作出分派及刊发的司法管辖区分派及刊发。

6、本报告之观点、推荐、建议和意见均不一定反映泰康资产管理(香港)有限公司的立场,亦可在没有提供通知的情况下随时更改,泰康资产管理(香港)有限公司亦无责任提供任何有关资料或意见之更新。

7、往绩并非预测日后业绩表现的指标。

8、本文件及其所载数据亦不得在任何禁止作出分派及刊发的司法管辖区分派及刊发。阁下于决定投资之前,应咨询阁下的投资顾问。