信心比黄金更重要

一、宏观经济分析

信心比黄金更重要

本月数据喜忧参半,无重大变化

表:宏观数据与市场预期的对比

数据来源:Wind ,彭博,截至2018年8月

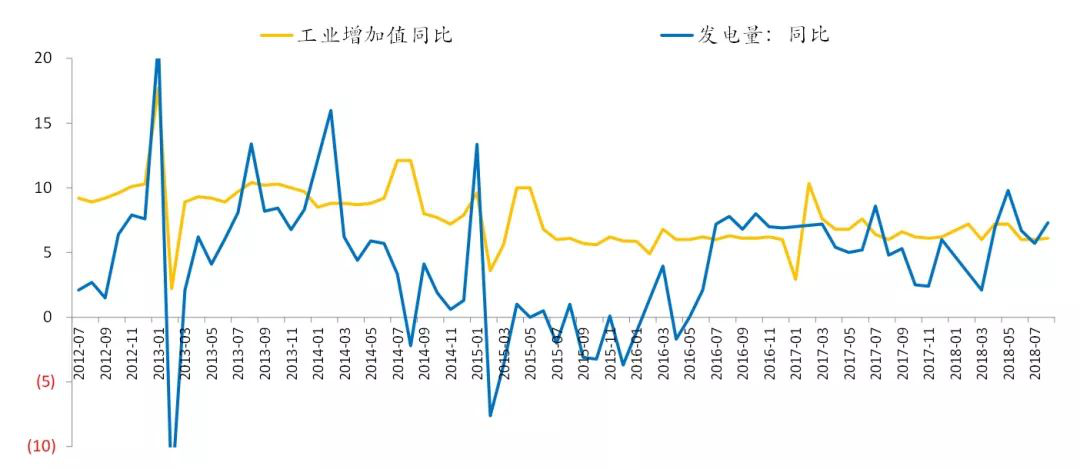

工业生产小幅反弹

»2018年8月,规模以上企业工业增加值同比6.1%,较上月6.0%小幅回升。

»影子指标发电量增速7.3%,较上月5.7%亦出现回升(与6大电厂耗煤背离,导致部分机构低估工业增速)。

图:工业与发电量

数据来源:Wind ,截至2018年8月

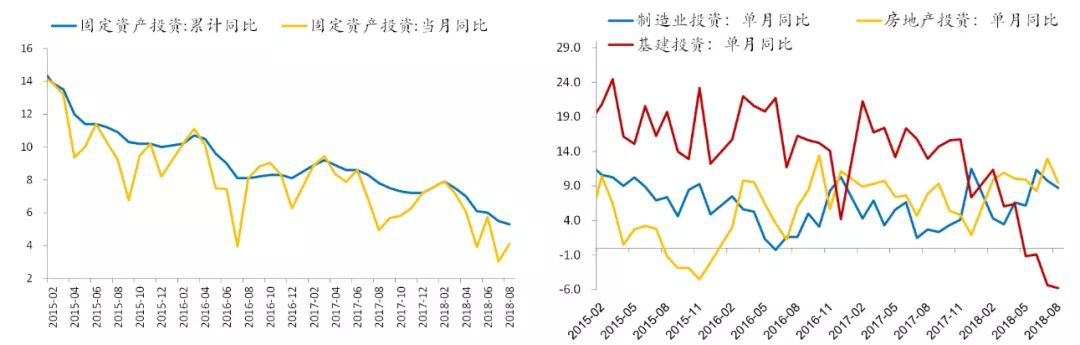

投资:单月同比小幅反弹,基建仍在下滑

»2018年8月,固定资产投资单月同比从3%回升至4.1%(累计同比回落至5.3%)。

»分行业来看,基建投资从-5.3%降至-5.8%,房地产投资从13%降至9.5%,制造业投资从9.8%降至8.7%,最大的上拉力量来自其他投资,增速从-2.9%回升至2.7%(仍然偏低)。

图:固定资产投资增速

数据来源:Wind ,泰康资产,截至2018年8月

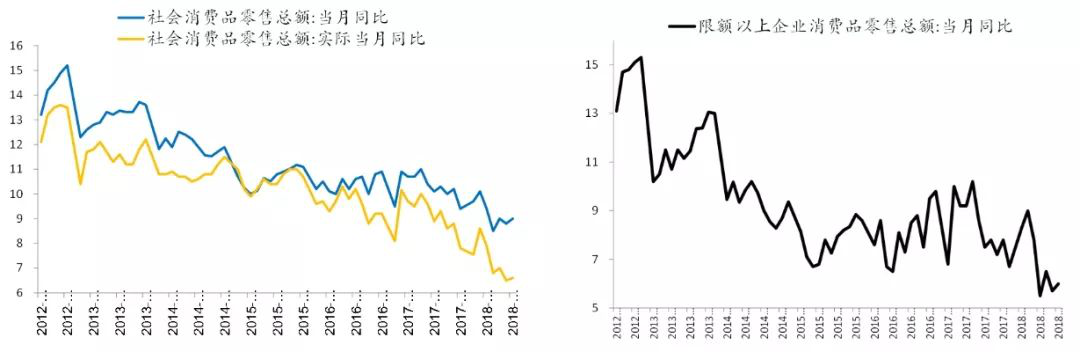

消费:低位企稳

»2018年8月,社消同比从8.8%小幅回升至9%,5月以来一直保持在8.5%-9%的平台。

»2018年8月,社消实际同比从6.5%小幅回升至6.6%。

»2018年8月,限额以上零售同比从5.7%小幅回升至5.9%。

»三个指标均没有继续恶化,但也没有摆脱历史低位附近。

图:社会消费品零售总额增速

数据来源:Wind ,截至2018年8月

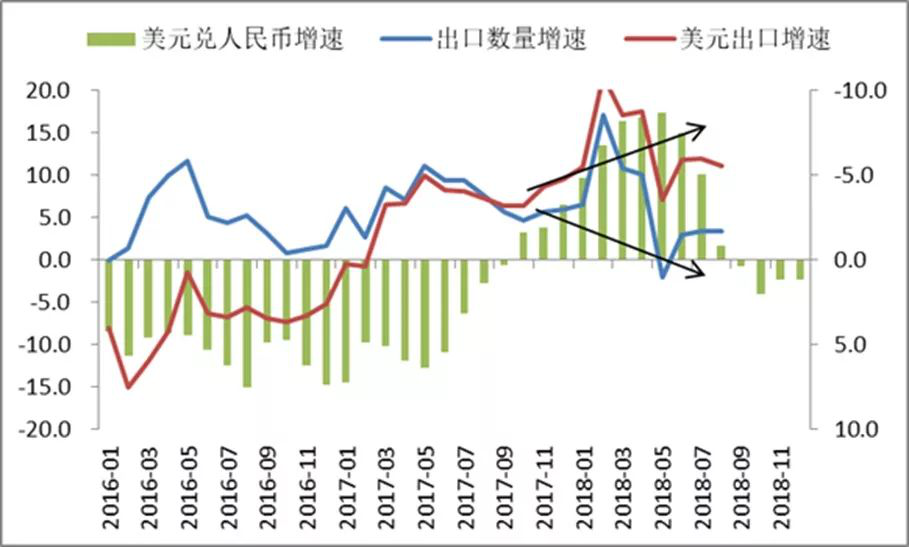

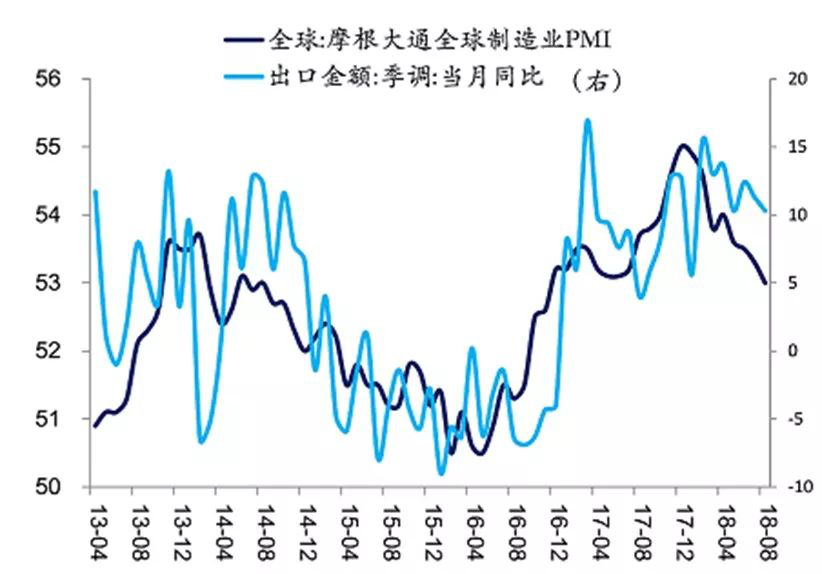

出口:如期回落,向基本面回归

»2018年8月,美元出口同比9.8%,人民币出口7.9%,实际出口增速2.3%(估算),全部出现下滑。

»从季调增速来看,2018年以来出口增速整体向下,与全球总需求走势一致。

图:出口增速

数据来源:Wind ,泰康资产,截至2018年8月

图:出口与外需

数据来源:Wind ,截至2018年8月

信心比黄金更重要

»基本面展望:经济下行斜率还将加大,时点或在明年。

○总需求:年内小幅下行,明年加速下行。

○生产:需求下行+悲观预期(保持库存低位)+采暖季限产,仍将下行。

»通胀展望:CPI冲高回落,高点接近3%。

○在经济进入下行周期、总需求偏低迷的背景下,通胀压力本应可控,甚至可能有通缩压力。

○但是,翘尾因素的系统性抬升叠加供给侧的多重不确定性,仍给CPI带来阶段性冲高的压力。实际上,市场在最近2个月已经明显上调了未来的通胀预测。目前最新预测是高点出现在明年4月,在3%左右。

»政策:最关键是挽救信心。

○内忧外患之下,常规的“走老路”刺激政策面临空间不足、作用不大的问题。

○当务之急是要给企业和老百姓以信心,假以时日,修复悲观预期。

二、信用观点

利差区间震荡,把握票息收益

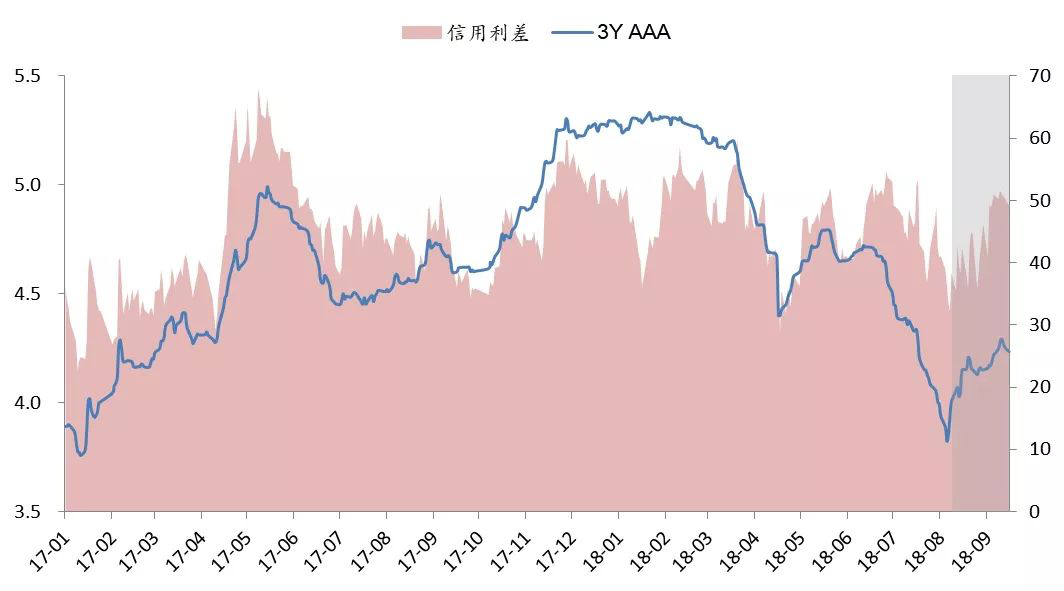

市场回顾:收益率继续调整,利差同步走阔

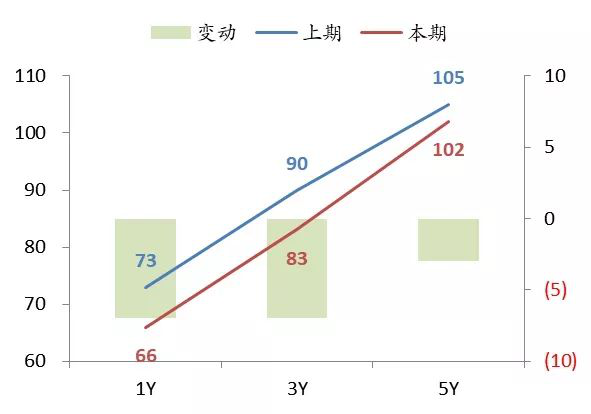

»受利率上行带动,信用继续调整,3Y AAA上行16BP至4.23(8月初低点3.82)。

»信用利差同步走阔,月内上行6BP至49BP,相比8月初低点(37BP)抬升13BP。

3Y AAA收益率及信用利差走势

数据来源:泰康资产,WIND

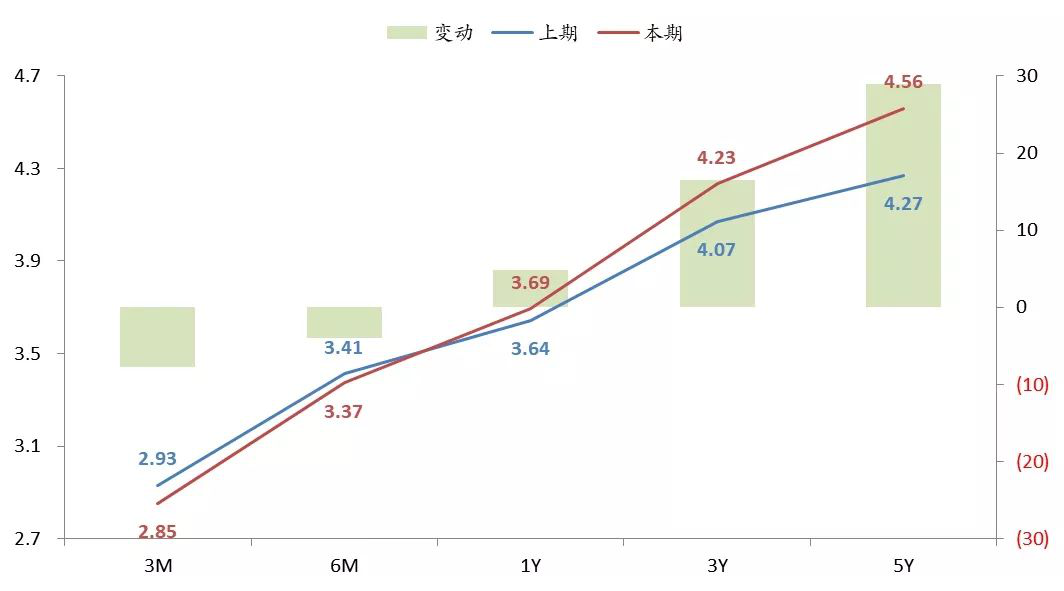

市场回顾:曲线陡峭化上行,长端相对明显

»AAA 1、3、5Y收益率分别上行5、16、29BP,长端需求较弱,上行幅度更为明显。

期内AAA各期限收益率变动

数据来源:泰康资产,WIND

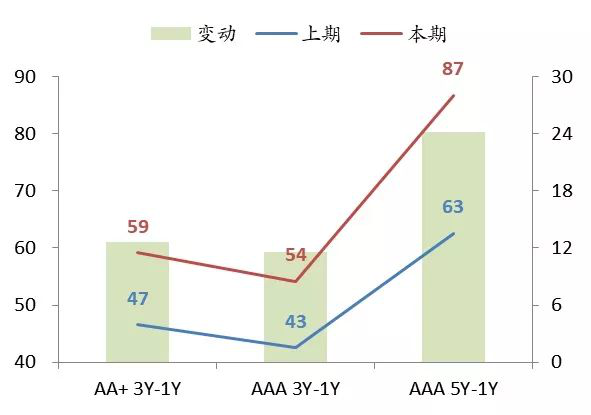

市场回顾:期限利差大幅走阔,等级利差有所修复

»长端上行带动期限利差大幅走阔,整体抬升12-24BP,AAA 3Y-1Y距离均值0.32σ。

»低等级利率属性偏弱/风偏略改善,等级利差收窄3-7BP,3Y AA-AAA距均值0.29σ。

期内期限利差变动

数据来源:泰康资产,WIND

期内AA-AAA等级利差变动

数据来源:泰康资产,WIND

市场判断

信用利差预计在40-50BP区间震荡,期限利差难以明显收窄。

»基本面:企业中报向好、现金流修复,尾部风险仍将持续释放,但边际影响预计有限。

»供需面:供需结构分化,理财主投中短端,长端需求仍差,期限利差应难有明显收窄。

»估值面:整体中性,高等级价值一般、中低等级调整压力相对可控;短券套息价值仍在。

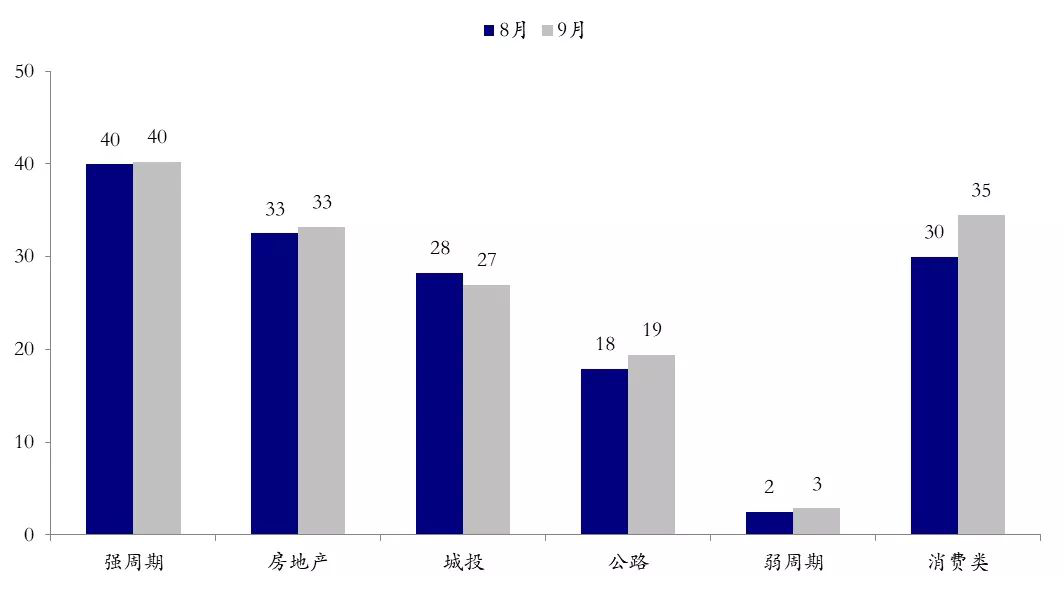

中观行业:利差平稳,窄幅波动

»各板块利差基本平稳,消费受民企占比较高影响走阔相对明显。

期内各板块利差水平及变动

数据来源:泰康资产,WIND

中观判断

»强周期:仍处历史景气高点(利差低点),但经济悲观预期下未来趋势或将分化。

»城投:政策继续边际利好,景气触底回升,需求持续分化,期限仍较等级重要。

»地产:财务边际改善,但景气下行难以逆转,把握确定性趋势,整体仍偏等待。

三、利率观点

四季度或迎交易机会

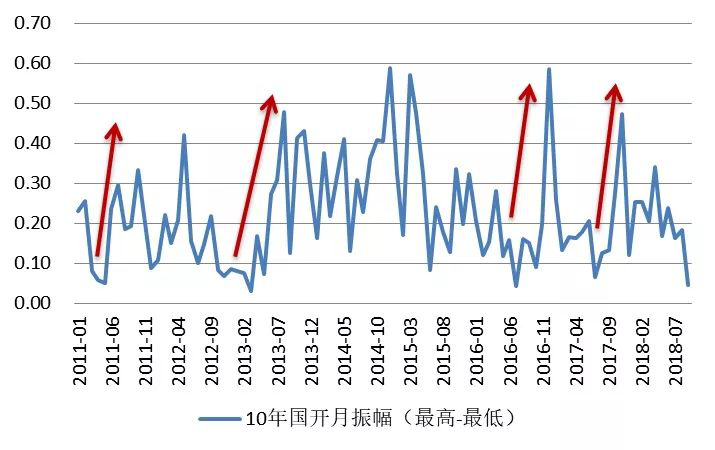

清淡过后或有剧烈变化

»近期市场预期高度一致,前期驱动市场的交易性机构普遍进入观望状态。

»基金长端仓位未有明显变化。

»9月以来10年国开曲线高低点之间不超过5bp,处于历史极低水平。

»不过,债券市场不会长期盘整。在波动率触底3-6个月之后,市场往往将迎来单月30-60bp的剧烈波动。

数据来源:泰康资产,WIND

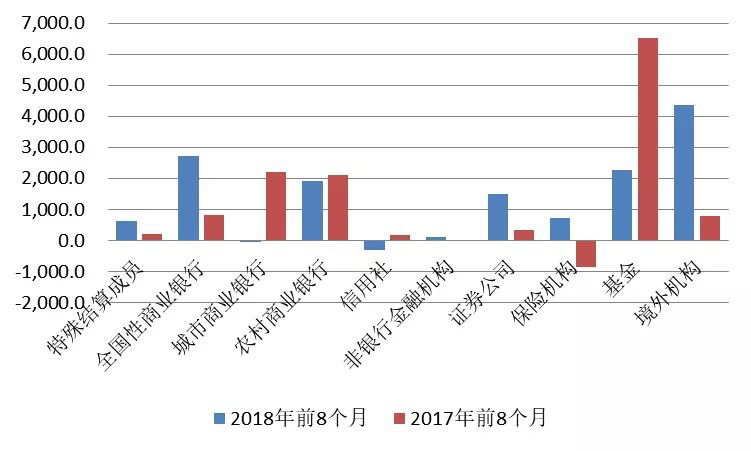

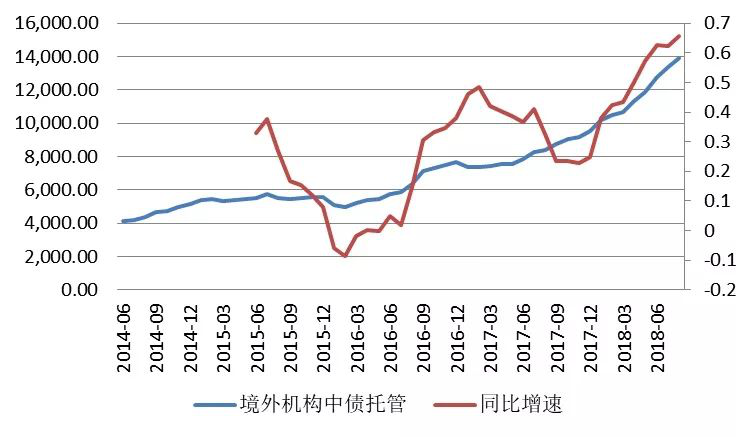

境外机构买债成为今年最重要的结构性变化

»由于对理财的强监管及信用扩张受限影响,2017年市场曾对2018年债券市场供需结构十分悲观。

»但事实恰好相反。利率大幅下行显示债券市场供需结构并不差。有两股力量产生了关键性影响:

○大行:流动性宽松+地方债发行较慢,在Q2可能参与了大量中短端利率债。

○境外机构:全年大规模买入利率债,甚至似乎完全没有受到汇率贬值的影响。

»地方债发行增多后近期银行买入已显著减少,但境外机构仍然在大幅买入。

利率债托管增量(万亿)

数据来源:泰康资产,WIND

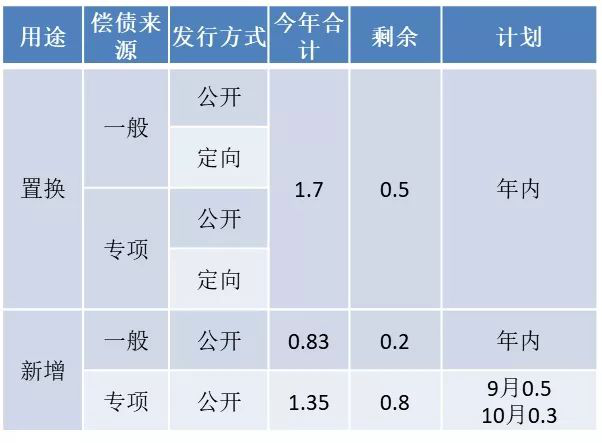

10月开始利率债供给或即将回落

»另一个值得关注的变化是利率债供给可能即将回落。

○三季度地方债供给多主要是由于地方专项债的集中发行8-9-10三个月(0.4、0.5、0.3万亿)。

○10月,地方债供给可能从每月8000亿附近回落至5000附近,11月-12月或进一步缩减。

»2018年11月-2019年2月将是市场利率债供需较为有利的阶段。

地方债发行

数据来源:泰康资产,WIND

信用修复前货币政策仍保持宽松

»货币政策展望——保持宽松,但货币市场利率难以进一步下行。

»央行货币政策显然正在关注地方债发行:

○央行OMO多次强调地方政府债发行;

○财政部《地方政府专项债券发行提速债券市场运行平稳》——加强与人民银行沟通协调,提供专项债券发行信息,为人民银行实施流动性管理提供参考。

»DR中枢已实现在政策利率附近震荡。

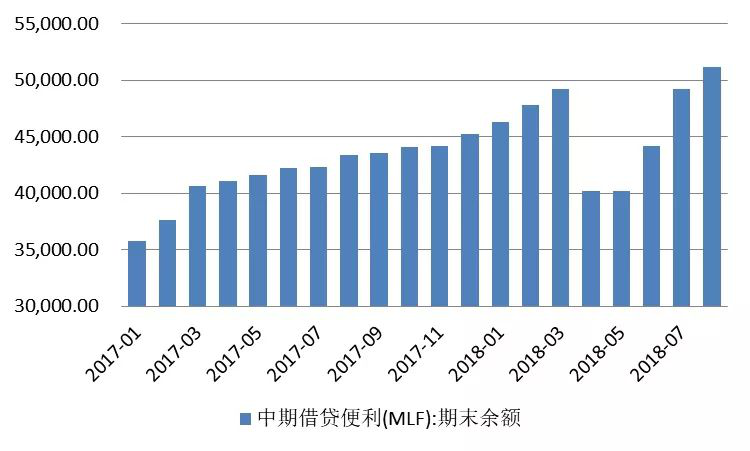

»仍具备置换型定向降准空间: MLF总量已超越4月置换式降准前的水平。

数据来源:泰康资产,WIND

总结

»中长期保持乐观,四季度或有交易机会:

○基本面面临显著下行压力;

○地方债供给逐步回落;

○外资需求可能保持旺盛;

○贸易风险或进一步发酵。

»短期或仍需等待趋势明朗:

○通胀实质影响相对可控,但通胀预期制约了利率向下;

○进一步宽信用政策尚不明朗;

○交易性机构缺乏进一步做多动力;

○当前回调幅度吸引力不强。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。