泰康资产4月宏观、信用、利率观点邀您来看!

一、宏观经济分析

经济正处在拐点附近

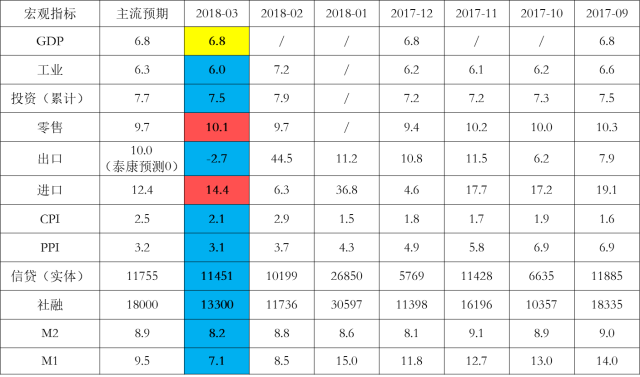

本月数据略低于预期

表:宏观数据与市场预期的对比

数据来源:Wind ,彭博,截至2018年3月

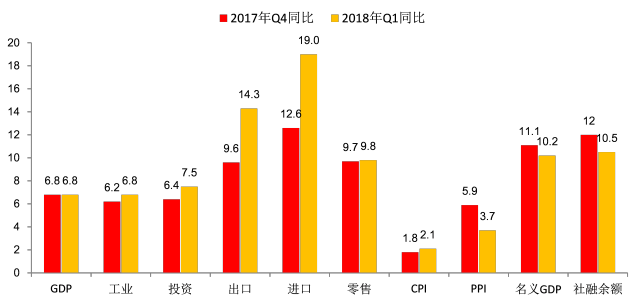

合并18Q1,多数指标较17Q4回升

»3月生产和投资同比出现下滑,主要是春节效应导致,无需过度解读。

»合并一季度来看,多数指标较2017年Q4上行,仅社融和PPI显著下滑。这与微观感受不太一致。

图:2018Q1多数指标较2017Q4回升

数据来源:Wind ,截至2018年3月

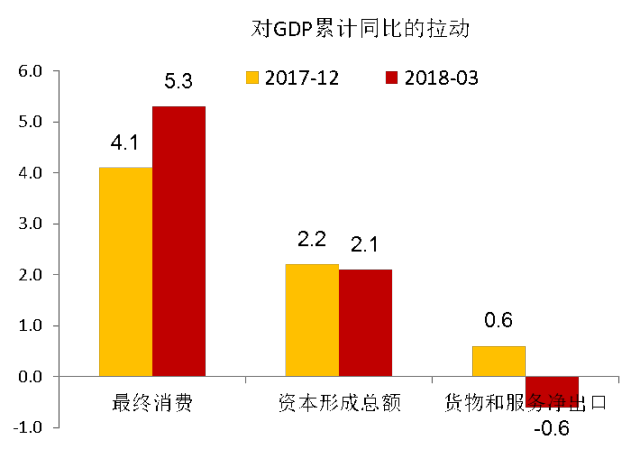

原因1:消费是被忽视的亮点

»从需求端来看,18Q1最大的亮点来自于最终消费支出,拉动GDP同比5.3个百分点,高于2017年的4.1个百分点。

»关于消费方面的高频数据不多,没有引起市场足够的关注。

»零售和限额以上零售的数据也支持这一判断:季度零售同比从9.7%升至9.8%;数据质量更高的限上零售从7.0%升至8.5%,且这一涨幅不能被价格因素所解释。

数据来源:Wind ,截至2018年3月

图:零售较去年Q4回升

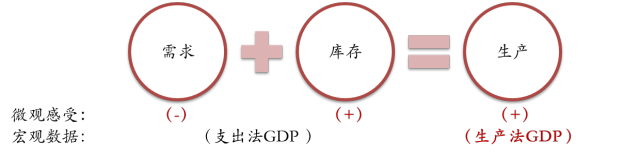

原因2:工业品需求差,但生产好

»受到临时性因素的扰动,Q1需求偏差,但出于对旺季的预期,企业生产较好,造成库存累计。而库存也计入当期GDP。

原因3:投资数据有误导性,实际表现较差

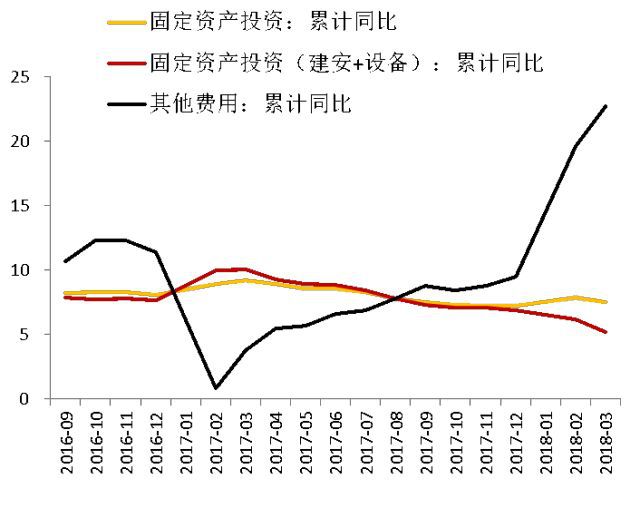

»Q1固定资产投资同比为7.5%,高于2017年Q4的6.4%,亦高于2017年全年的7.2%。

»从分项数据来看:主要是其他费用拉动,从17Q4的11.3%升至22.7%;设备购置从-1.2%回升至3.7%,而建安支出则从8%回落至5.5%;后两者走势与微观调研完全一致。

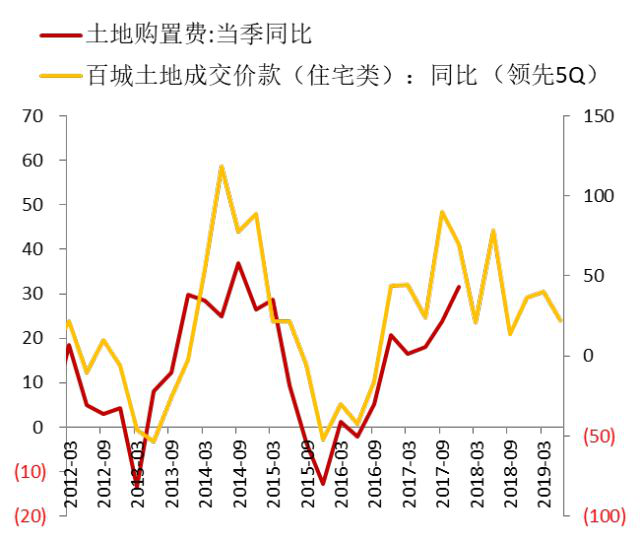

»其他费用主要受到土地购置费(不计入GDP)拉动,1-2月增速高达48%,这是拿地的滞后指标。从拿地情况来看,2018年全年的土地购置费将维持高位,但增速将低于2017年。

图:其他费用是支撑固投的主因

图:其他费用主要受土地购置费拉动

数据来源:Wind ,截至2018年3月

经济正处在拐点附近

»乐观情景:2季度与1季度持平(赶工拉动需求好转,但库存去化),3季度经济开始下行。

»悲观情景:2季度开始逐季下行(在建项目赶工不足以抵消新项目不足和融资收紧的影响,需求整体下行)。

»中期视角:2012年以来,我国出口、房地产、制造业轮番出清,基建旧经济最大的“残存势力”。如果今年-明年基建也完成触底,中期经济的底部有望出现。

二、信用观点

短期或有超涨,关注配置价值

市场回顾:收益率快速下行,信用利差压缩

»收益率快速下行:3YAAA月度下行79BP,自2018年高点累计下行93BP。

»信用利差月度下行15BP,自高点下行19BP。

信用债收益率走势和信用利差走势

市场回顾:曲线牛陡

»利率普遍下行,曲线偏陡峭化

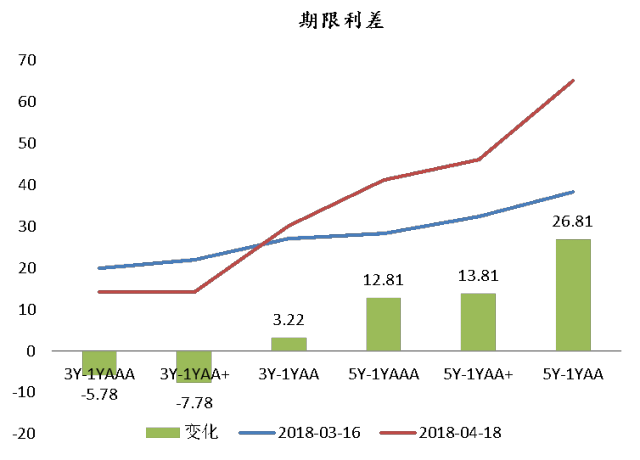

市场回顾:期限利差扩大

»等级利差普遍走扩,中长端涨幅更明显

»5Y-1Y期限利差明显扩大12-26BP

市场大涨的原因

»宏观预期差:房地产投资增速下架,财政约束和严控地方债务制约基建,融资需求下滑;节后开工不利,商品需求不振,价格下库存升。

»资金面宽松:春节+两会维稳,央行态度友好,降准释放流动性。

»供需面有利:3月份信用债净供给量虽环比上升但与历年比并没有同比多增。

»估值价值高:偏宽松的资金市场下信用债套息空间大。

»市场情绪:中美贸易争端、股市商品较弱、地缘政治风险。

市场判断:中期趋势向好,短期谨防市场过热

»短期来看市场过于高涨,估值压缩过快,收益率可能会有所反复;但综合考虑到基本面、资金面、市场情绪等因素后,出现大幅调整的概率较低。

利好:

○ 基本面:下游开工恢复,中微观指标反弹,1-2月内难以明显下行,但下半年有下行压力。

○ 资金面:央行态度十分友好,资金面平稳性增强。

○ 供需面:供需两旺格局有望继续保持,产业债发行动力加强,但供给单方面难以带动利率上行。

○ 监管:监管层面对市场造成大幅冲击的概率较小,需关注机构杠杆行为不节制引起的监管反弹。

○ 市场情绪:贸易争端逐渐精确化,半岛局势、叙利亚局势仍将推动避险情绪。

利空:

○ 估值面:资金面稳定预期下短期品种套息空间仍然较大;但中长期空间已经不大;信用利差、等级利差仍处历史低位。

○ 监管超预期。

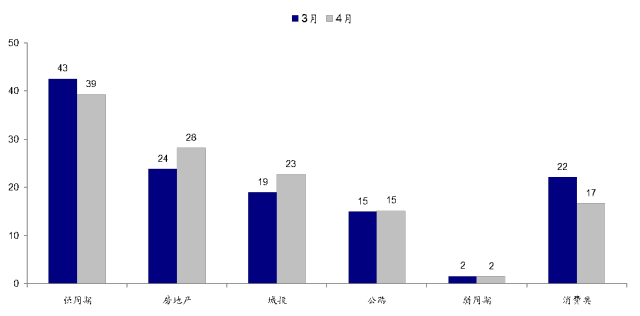

板块利差:城投地产抬升,其他继续压缩

»强周期公开债相对优势继续减弱,且要预防低资质主体的信用风险。

»城投认可度不断下降,一级发行明显分化。

三、利率观点

利率短期仍处下行趋势,中期关注风险

货币政策变化是利率下行的根本原因

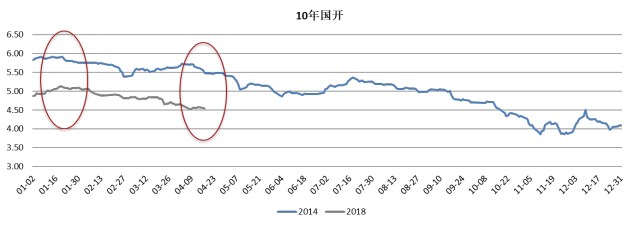

»10年国开债估值曲线在2-3月下行了40bp,本月大致延续该速度下行。

»红圈标注了近10年两个月涨幅近似的时期,可见过去两个月的利率下行很类似2014-2015年的货币宽松期市场的表现。

»地缘政治因素对利率下行起到催化作用,但货币政策对利率下行起核心作用。

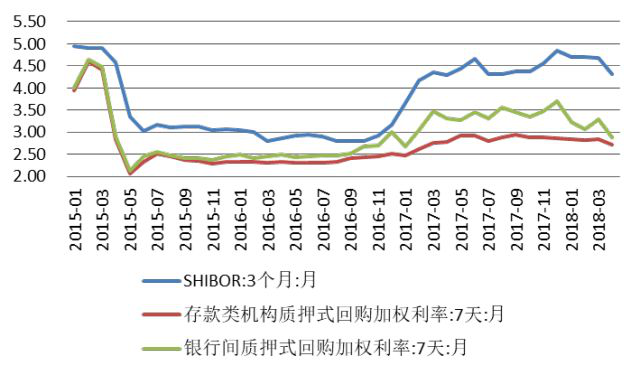

核心驱动力:货币市场实际和预期的双重改善

»货币市场实际和预期的双重改善是驱动利率下行的核心原因。

»以Shibor为代表的中期利率下行约20bp。

○ 实际层面:Dr007较去年高点下行10bp。

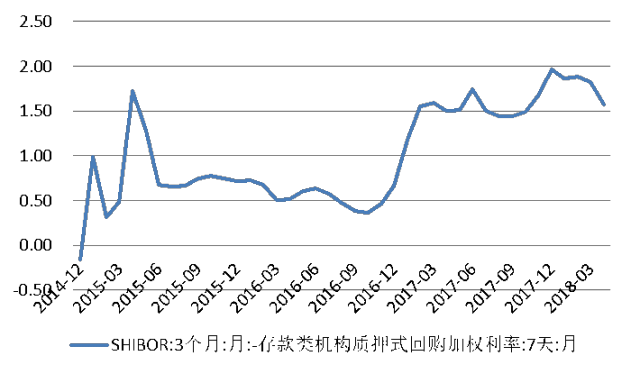

○ 预期层面:以Shibor-Dr007衡量,较前期高点10bp左右。

市场风险在哪里?

»2018年利率走势非常类似2014年,同样是1月利率见顶,4月降准,但在6-8月出现了一波40bp的反弹。

»6月虽然进行了定向降准但是未完全对冲半年末到期,加之经济数据短期超预期,利率快速反弹。

»今年最大的风险可能类似于2014年,目前市场对经济下行、货币宽松已经建立了较为充足预期。

»如果Q2经济出现超预期反弹,在利率已经快速下行背景下可能出现30-40bp级别反弹。

»短期利率仍处下行趋势

○ 货币市场宽松态度明确。

○ 如果有进一步贸易战信息落地市场或再次下行。

○ 基金加仓未结束。

»中期关注风险

○ Q2经济数据出现韧性可能导致利率反弹。

○ 贸易战可能最终达成妥协。

○ 货币市场杠杆开始回升,如果经济数据表现一定韧性,央行可能阶段性关注杠杆。

○ 资管新规落地。

数据来源:Wind,泰康资产

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。