4月港股重新上路

一、3月市场回顾

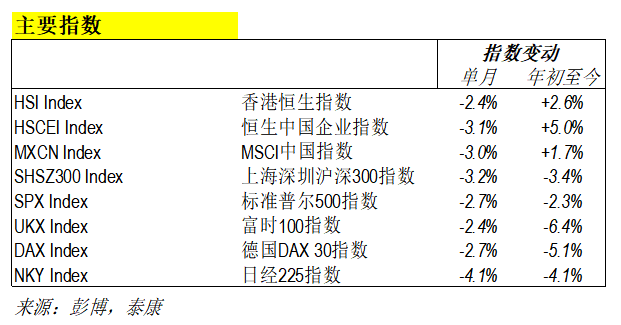

主要指数回顾

»2018年3月港股波动比较大,月初先下跌,然后到5日大幅反弹,至21日又明显调整。恒指3月下跌2.4%,国指下跌3.1%,MSCI中国下跌3.2%。

主要事件

»中美贸易战导致市场情绪恶化。

»美国科网巨头股明显下跌:特朗普针对亚马逊和脸书滥用用户数据的指控导致美国科网巨头股明显下跌波及港股科技板块。

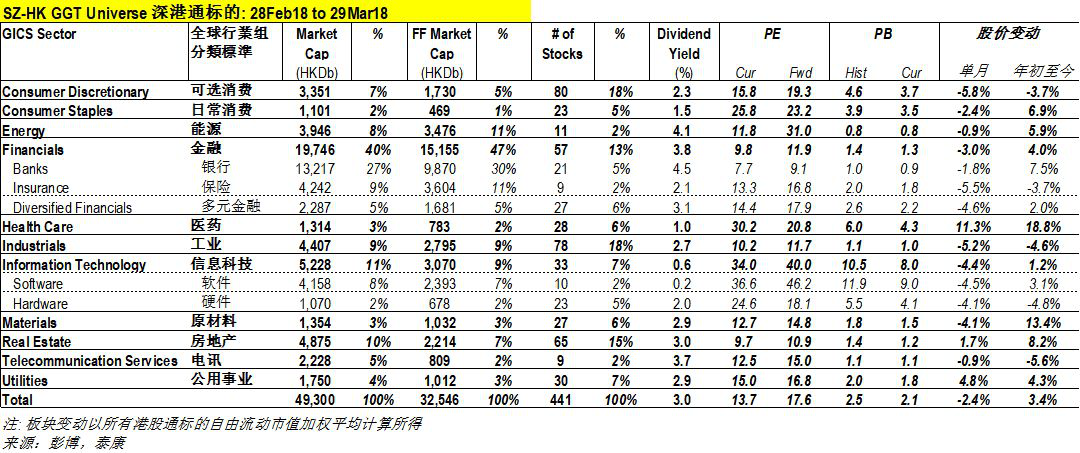

港股(深港通)板块回顾

»小结:多个板块下跌,尤其是周期性板块。

»周期性板块:能源板块下跌0.9%,房地产上升1.7%,金融板块下跌3.0%,原材料下跌4.1%,工业板块下跌5.2%,可选消费下跌5.8%为表现最差板块。

»新经济板块:软件下跌4.5%,硬件下跌4.1%。

»防守性板块:日常消费下跌2.4%,医药大涨11.3%为表现最好板块,电讯板块下跌0.9%,公用板块上涨4.8%。

(注:板块分类基于GICS,板块月度变动以所有港股通标的自由流动市值加权平均计算所得)

港股估值

»PE:恒指今年的预测市盈率为11.6倍,低于历史中位数的13.7倍(过去20年),亦明显低于预测市盈率的10.8倍,估值吸引。

»PB:恒指今年的预测市帐率为1.3倍,仍然远低于历史中位数的1.8倍。(注:预测数字基于彭博的一致预期)

资金面

»小结:南下净流入放缓,海外净流入放缓。

»成交额:港股日均成交3月为1,310亿港币,较2月的1,441亿有所下降。

»南下资金:日均净流入达19港币,低于2月的25亿。

»海外资金:根据大和的数据(源于EPFR),机构周均净流入为5.3亿美元,低于2月的9.7亿美元。

二、关于中美加征关税方案影响分析

事件

»美方:4月4日,美国发布加征关税的商品清单,对从中国进口的1333项约500亿美元的商品加征25%的关税。

»中方:随后,中国宣布对原产于美国的大豆、汽车、化工品等14类106项商品加征25%的关税。

基本观点

»坚持一贯的看法,贸易战如果全面开打,杀敌一千,自损八百,会导致短期双输的局面。特朗普年底的国会中期选举乃至连任不确定性增加,相对高位的股票市场和后周期的经济会受直接拖累;而中国层面,静动态综合测算对经济层面的影响相对更大,对国内物价短期可能有冲击,负面影响改革和金融去杠杆的进程。

»中国的这次强硬回击,意在以战止战,以战促和;从理性博弈的基准情形判断下,预计情况不会进一步恶化,在未来1-2月内,双方重回谈判桌讨价言和的可能性更高,所以近期全球股票市场可能反应过度。

»虽然短期美方口气似乎有松动迹象,但考虑到特朗普总统风格和鹰派幕僚,美方第二轮具体会如何回应(如果有的话),需要紧密跟踪。

美方公布的产品列表集中在机电和交通设备类,剑指中国制造2025,压制中国新兴产业意图明显。美方公布的1300多种产品有以下几个特点:按进口额算,80%是HTS分类的84-89章产品(主要是机电和交通设备大类);所有的84-89章产品中,只有15%的产品会被新征25%的税,手机等大头没有纳入征税列表;所有航空器、航天器及其零件进口(HTS第88章)都会新征25%的税;约一半的光学、照相、医疗等设备进口(HTS第90章)会被新征25%的税。按2017年数据算,4月4日公布的1300多种产品,美从中进口额为464亿美元,约占中国GDP的0.4%,中国出口的2.2%,直接影响有限。

近期,包括特朗普在内的中美官员都多次公开表示,这不是贸易战,双方还有谈判空间。4月4日特朗普在其推特上强调“我们和中国没有打贸易战”,3月22日美国商务部长Ross表示中国可以从美国进口更多天然气来降低中美贸易赤字,4月4日中国商务部长朱光耀表示“现在是谈判合作的时间”,同日美国白宫经济顾问 Kudlow 说“对中国关税现阶段只是建议方案"。目前双方都只是公布一个列表,并不是立即开始实施,可能只是谈判的筹码。新增关税在今年6月前落地的概率低。目前美方这个列表还只是公示,之后还有听证会等程序,听证会后的反馈日期是5月22日,即极限情况下最早落地的时间是5月底。我们预计情况不会进一步恶化,在5月底前双方言和的可能性比较高。

中期而言:美日贸易战横跨60年代的纺织,到70年代的钢铁,汽车,到80年代的汇率,消费电子和半导体,反应的也是日本产业结构变革挑战领导国的历史大背景。虽然美日贸易战包括其他早年的各种大小规模贸易战,美国基本都完胜,但本世纪初美国和欧盟钢铁贸易战结果基本上还是两败俱伤,双输。不一样的结果来自于交战双方体量以及产业结构是互补还是替代关系。中国经济规模体量很大,和美国产业现阶段还更多是互补关系;但未来持续产业结构转型必然导致和美国在贸易层面乃至国家战略层面竞合的长期性。但中国完备的产业链,庞大国内市场,以及全球数一数二工程师红利,若外部压力可以倒逼内部改革转型的加速、市场的开放和知识产权的更实质性保护,即使有外部高新技术限制和封锁,中国从过去模仿和学习到未来走更多自主创新道路之转型,产学研加速转化之道路,和日本当年来比,还是有更多战略腾挪空间。

三、港股展望

2-3月的调整只是另外一次噪音

»小结:我们仍为港股年初大涨跑赢大部分主要股票市场是由坚实的基本面支撑的,而不是纯粹由市场情绪所主导的。尽管2、3月份市场明显调整,我们相信只是另外一次噪音,即市场短期涨幅较快市场找个借口回调而已。无论是美联储、贸易战和美国科网巨头被攻击都不会导致市场出现系统性风险,最新的回撤提供一个切入港股的理想时机。

»美联储货币政策:我们认为市场已消化了美国货币政策边际上加快收紧的可能性,其实从“3-4次”变为“4次”的预期并没有超出市场早前的预期范围,因此我们仍然判断货币政策“出乱子”的概率比较低。

»贸易战:对出口和经济影响有限,更重要的是我们中性判读预计情况不会进一步恶化。中国的这次强硬回击,意在以战止战,以战促和,我们认为在未来1-2月内双方重回谈判桌讨价言和的可能性更高。目前双方都只是公布一个列表,并不是立即开始实施,可能只是谈判的筹码,近期全球股票市场可能反应过度。

»科技股:特朗普对亚马逊的攻击和脸书滥用用户数据的指控应该是针对个别公司而不是全面性的。更重要的是,国内的科技股基本面跟美国的科网巨头无论从业务层面或者政策面关联度其实并不高,所以我们认为港股科技板块是被“错杀”。虽然全球手机出货量会比较弱,但国内部分子版块/零部件的需求还会保持旺盛甚至会加速,另外部分子版块也会有整合加速而带来龙头跑出来的机会。

4月港股重新上路

»2018年MSCI南下指数总回报目标:23%(指数回报20% + 股息率 3%)。

»基本面:国内春季后开工恢复宏观数据逐渐改善,印证早前低于预期的高频宏观数据更多是由于春节时间差而不是需求端的问题,房地产和企业投资将成为今年需求端的“双轮驱动”主力军。海外宏观预计保持平稳。

»估值面:无论是PE和PB都低于历史中位数,相对于大部分发达市场港股仍然存在折价,港股估值吸引。

»资金面:中资企业盈利保持增长强劲将继续吸引无论是北水或者下外资到港股,就算2月及3月港股大跌的时候净流入都没有停止过。加上新经济和生物科技公司第一批上市公司名单最快将于4月底公布,港股情绪将明显提升,预料恒指将于不久会再次创新高。

仓位

»基于以上的判断,我们仍然看好港股,因此我们仍然维持高仓位。

»集中持股效果良好,部分强势医药、科技股就算在市场明显调整的时候仍然表现良好。

板块

»周期性板块:仍然看好周期性板块,继续看好內房、原材料、航空、澳门博彩等。

»生物科技:整个板块龙头公司有望受惠港交所4月底前公布第一批上市公司名单,但由于升幅不少短期或有回撤风险。

»科技:看好部分技术水平有跳跃式发展的国内硬件龙头,或者部分子版块有整合加速而带来龙头跑出来的机会。

»消费:受惠消费升值、有提价空间的龙头消费品牌。

免责声明

1、除非另有说明,本报告所载的所有信息均属于报告所列日期。

2、上述内容仅供参考之用,旨在供泰康资产管理(香港)有限公司客户作一般阅览之用,而并非考虑任何某特定收取者的特定投资目标、财务状况或任何特别需要,亦不应构成买卖任何投资产品的意见或要约或招揽。

3、编备上述资料所用的任何研究或分析乃由泰康资产管理(香港)有限公司(“泰康香港 ”) 为自身用途及目的而获取,并来自于本文件日期认为可信的来源,惟概不就源自第三方的数据的准确性或完整性作出任何声明或保证。

4、有关未来事件或表现的任何预测或其他前瞻性陈述未必具有指示性,而且可能与实际事件或结果有别。任何意见、估计或预测可在无事先警告的情况下随时变更。泰康香港不对因使用本材料而引致的损失而负任何责任。

5、未获泰康香港的事先书面批准,不得复制、分派或传送本文件与任何人。本文件及其所载数据亦不得在任何禁止作出分派及刊发的司法管辖区分派及刊发。

6、本报告之观点、推荐、建议和意见均不一定反映泰康资产管理(香港)有限公司的立场,亦可在没有提供通知的情况下随时更改,泰康资产管理(香港)有限公司亦无责任提供任何有关资料或意见之更新。

7、往绩并非预测日后业绩表现的指标。

8、本文件及其所载数据亦不得在任何禁止作出分派及刊发的司法管辖区分派及刊发。阁下于决定投资之前,应咨询阁下的投资顾问。