2018年3月港股市场展望

港股策略回顾与展望

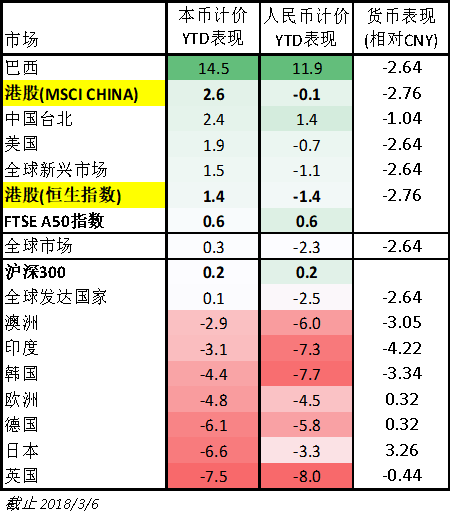

2018年YTD港股表现小结

»2018年2月是异常波动的月份,港股虽然目前总体排名前列,但同大部分全球股票市场一样将1月涨幅全部吐出。在如此震荡的市场中,表现出色是以资源股为主的巴西和俄罗斯;另外美国纳斯达克指数表现也是较好的。

»汇率方面,人民币对美元升值2.6%,但是对其他一篮子货币贬值。这对国内投资者的港股头寸形成进一步压力。

»资金流方面,南下与海外资金总量均超预期,但前者受国内监管以及市场情绪影响波动性较大,后者相对平稳,呈持续流入态势。

数据来源:泰康香港,Bloomberg,MSCI

港股策略回顾——2月回顾

»2月份的大跌是由美国公布工资上升数据继而引发通胀预期大幅上升,然后出现股债齐跌,加剧对通胀的恐慌情绪,从而触发CTA策略平仓推高波动性,继而触发Sell Vol策略平仓并进一步推高波动性,最后是风险平价策略相对速率较缓的调仓。

»市场从2月9日开始反弹,并在62%Retracement遇到较大阻力;适逢川普关税言论推出,市场落下第二只脚,形成双底。

»此次大跌一方面集中释放了2017年12月以来累积涨幅带来的压力,另一方面极大打击了市场一面倒的乐观情绪,对市场慢牛运行有积极作用。

»但与此同时,也从以下几个方面我们提出了警示:1)市场的杠杆水平高于我们预期,且杠杆存在的形式更加隐秘;2)市场将从超低波动率市场回归正常,这既使得择时更加重要,也对我们的股票估值形成向下压力;3)贫富分化加剧是全球问题,populism的兴起使得西方国家集体偏右,在加强政府对市场干预的基础上还有加强地方保护主义的倾向——政策对市场带来市场外风险。

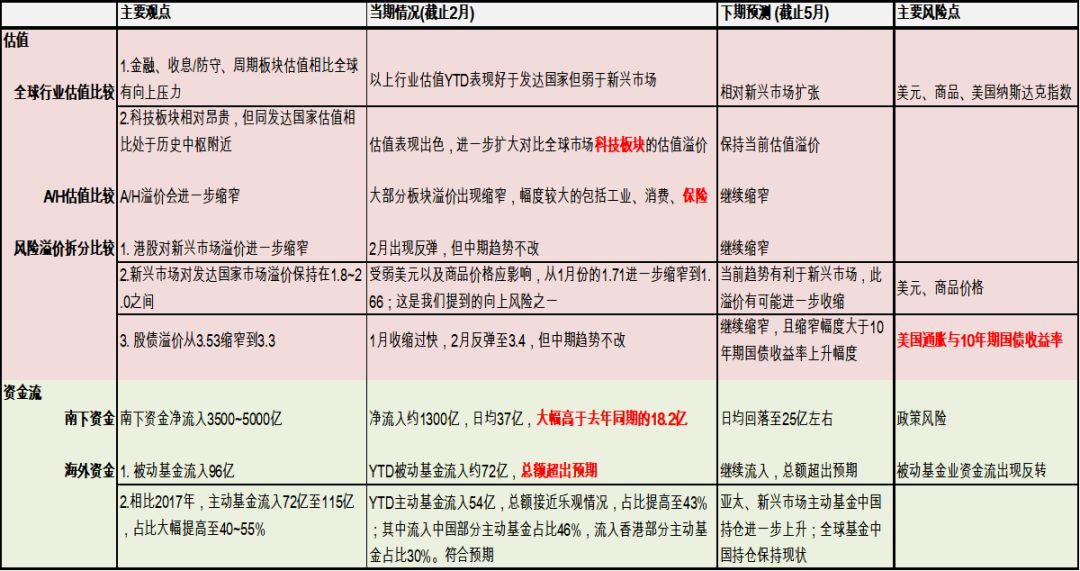

年度策略预测结果跟踪

(点击查看大图)

(点击查看大图)

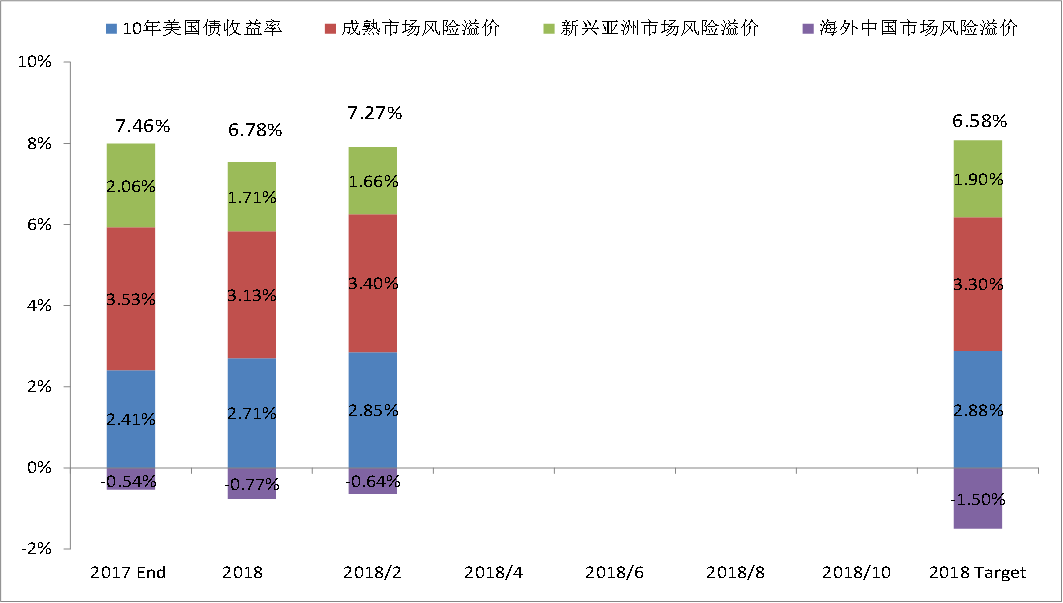

V:风险溢价拆分

在过去一个月,在1)受美国十年期国债大幅上涨影响以及2)2018年1月快速上行推高估值,短期市场表现尤其是估值波动非常大,但是其中期轨迹与去年底预测完全一致。

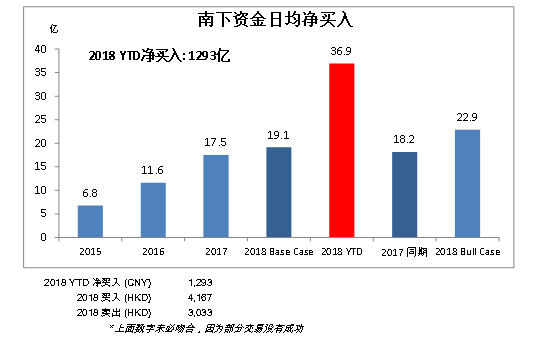

M:南下/海外资金跟踪

南下资金截至2月底日均流入是去年的2倍。

海外资金:YTD 流入10.3bn 美金;其中流入China部分,主动基金占45%;流入香港部分主动基金占30%;比例符合预期;总量超过中性预期。

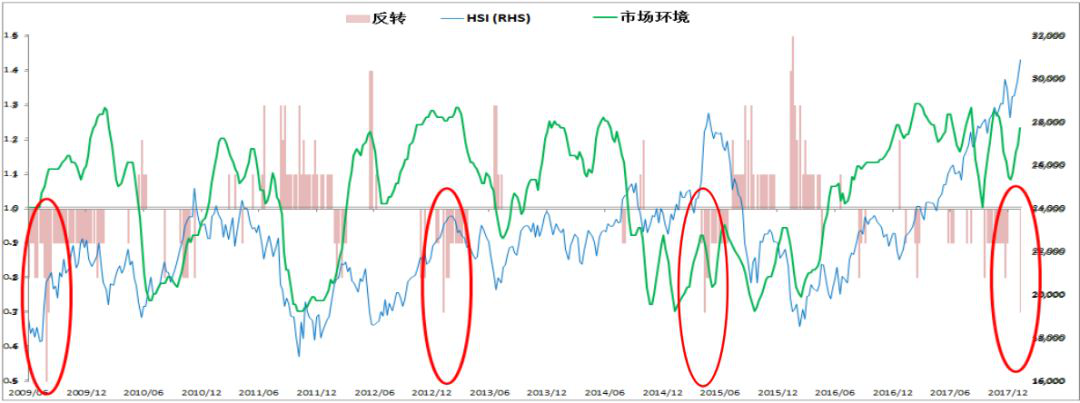

2018年1月份的反转指标提前2周预警

港股投资建议回顾

✔2018年1月9日的港股投资建议回顾:

»已经投资的客户保持当前仓位,继续坚定看多2018年港股市场。

»尚未投资港股或有加仓计划的客户耐心等待技术超买信号释放再大幅建仓;当前只适合小幅建仓。

»2018年4月份以前风险点较少,股市有可能快速上行;4月份后风险点逐渐体现出来,可能会较波动。因而,争取在1季度获取较高收益是全年收益理想的重要条件。

✔2018年3月6日的港股投资建议:

»展望接下来3、4月份,我们的中期观点不改,并认为当前的双底是建仓极佳时间,尤其是从风险收益角度来看。

»相比1月份,我们认为市场波动性会变大,其上升来源于三方面:一方面是不断升高的通胀预期与低通胀的结构性因素的持续碰撞及反馈;一方面是国内的金融监管以及边际收紧的货币/财政政策;一方面是美国进入中期选举以及川普个人性格/成长背景影响下的“超常规”举措。

»但这些因素在经济活动的高峰期已过的情况下与盈利的持续增长相比更多是噪音;我们会把更多的精力放在跟踪盈利,杠杆和市场情绪上。

免责声明

1、除非另有说明,本报告所载的所有信息均属于报告所列日期。

2、上述内容仅供参考之用,旨在供泰康资产管理(香港)有限公司客户作一般阅览之用,而并非考虑任何某特定收取者的特定投资目标、财务状况或任何特别需要,亦不应构成买卖任何投资产品的意见或要约或招揽。

3、编备上述资料所用的任何研究或分析乃由泰康资产管理(香港)有限公司(“泰康香港 ”) 为自身用途及目的而获取,并来自于本文件日期认为可信的来源,惟概不就源自第三方的数据的准确性或完整性作出任何声明或保证。

4、有关未来事件或表现的任何预测或其他前瞻性陈述未必具有指示性,而且可能与实际事件或结果有别。任何意见、估计或预测可在无事先警告的情况下随时变更。泰康香港不对因使用本材料而引致的损失而负任何责任。

5、未获泰康香港的事先书面批准,不得复制、分派或传送本文件与任何人。本文件及其所载数据亦不得在任何禁止作出分派及刊发的司法管辖区分派及刊发。

6、本报告之观点、推荐、建议和意见均不一定反映泰康资产管理(香港)有限公司的立场,亦可在没有提供通知的情况下随时更改,泰康资产管理(香港)有限公司亦无责任提供任何有关资料或意见之更新。

7、往绩并非预测日后业绩表现的指标。

8、本文件及其所载数据亦不得在任何禁止作出分派及刊发的司法管辖区分派及刊发。阁下于决定投资之前,应咨询阁下的投资顾问。