泰康资产1月宏观、信用、利率观点邀您来看!

宏观观点

经济平稳收官,关注融资收紧的影响

本月数据与预期分化

宏观数据与市场预期的对比

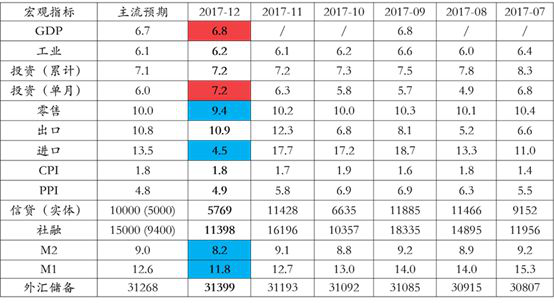

数据来源:Wind ,截至2017年12月

GDP主要是三产超预期

* 2017年Q4,实际GDP同比为6.8%,与Q3持平;名义GDP同比11.0%,比Q3小幅回落。

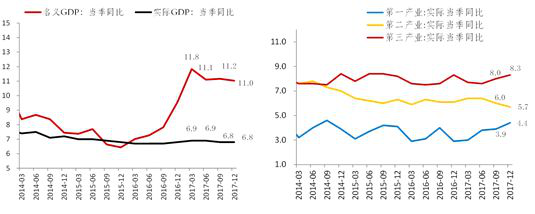

* 2017年实际GDP增长6.9%,表面上是7年来的首次回升,实际上2016年就已回升。

* 分产业来看:二产从6.0%降至5.7%,符合预期;三产从8.0%升至8.3%,超出预期。

GDP当季同比

数据来源:Wind ,截至2017年12月

生产平稳收官

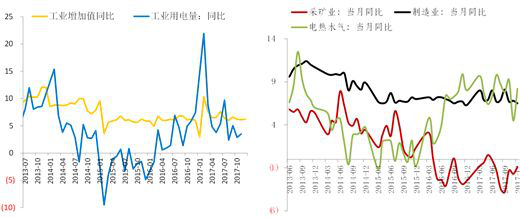

* 2017年12月,工业增加值同比增长6.2%,上月为6.1%。

* 2017年12月,发电量同比增长6.0%,上月为2.4%,印证工业回升。

* 从行业大类来看,主要是采矿业、电热水气增速回升,与钢铁限产和传统采暖方式略有放松有关。制造业增加值略有回落。

工业增加值分行业

数据来源:Wind ,截至2017年12月

需求端最意外的是零售明显下滑

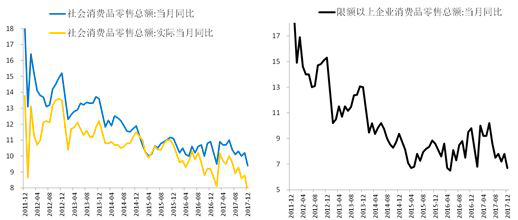

* 2017年12月社会消费品零售总额名义同比从10.2%降至9.4%,预期为10.0%。

* 实际同比从8.8%降至7.8%。

* 限额以上零售同比从7.8%降至6.7%。

* 三个数据全部跌至最低点附近。

社会消费品零售与限额以上零售

数据来源:Wind ,截至2017年12月

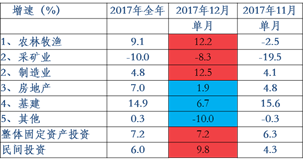

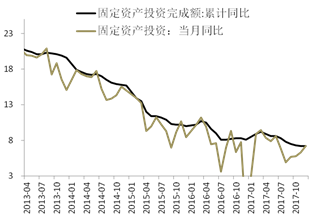

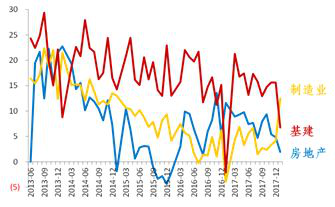

投资整体回升,结构分化加大

* 2017年12月,固定资产投资累计同比维持在7.2%,单月同比从6.3%升至7.2%。

* 分行业来看,最大的亮点是制造业投资从4.1%大幅回升至12.5%,而房地产、基建、其他(多为准政府投资)显著下滑。

固定资产投资分项

数据来源:Wind ,截至2017年12月

固定资产投资同比

数据来源:Wind ,截至2017年12月

制造业、基建、房地产投资单月同比

图:数据来源:Wind ,截至2017年12月

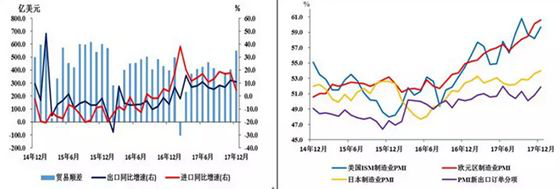

出口平稳向好态势不变

* 2017年12月出口同比从12.3%降至10.9%,符合预期。

* 2017年四个季度出口增速分别为7.6%、8.7%、6.6%、10.1%,2017年12月出口大体处于Q4的趋势值附近。

* 出口景气度保持,与PMI新出口订单指数回升一致,也与主要经济体保持高景气一致。

外贸与外需

数据来源:Wind ,截至2017年12月

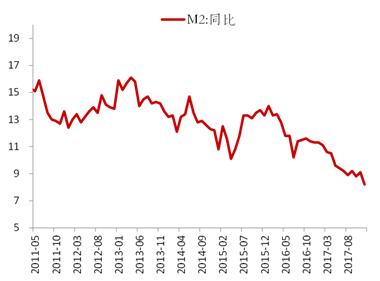

M2跳水主因金融去杠杆

* 本月M2同比8.2%创历史新低,主因金融去杠杆所致:

* 从M2的创造途径来看:“股权及其他投资”环比减少4500亿,同比少增10000亿。

* 从M2的构成来看:企业存款和个人存款未见异常,而“非银存款”环比减少9000亿,同比少增10000亿。

* 关注监管持续从严对经济的影响。

数据来源:Wind ,截至2017年12月

数据来源:Wind ,截至2017年12月

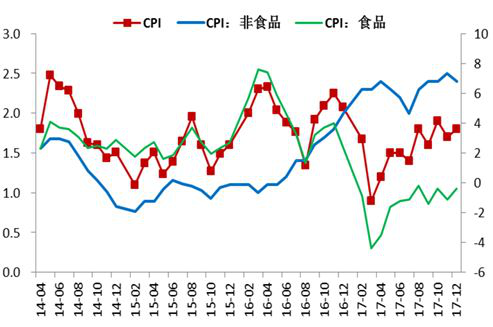

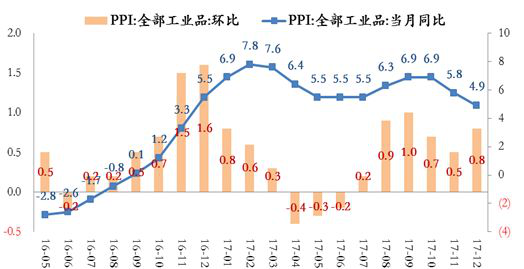

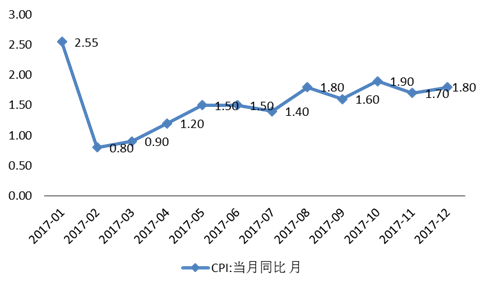

警惕通胀风险的发酵

* 2017年12月,CPI和PPI增速基本符合预期,但背景是市场对PPI预期一直在上调。

* CPI同比1.8%,前值1.7%;环比0.3%,前值0%。

* PPI同比4.8%,前值5.8%;环比0.8%,前值0.5%。

* PPI环比增速逆季节性加快,主因2017年11月和12月上旬需求超预期,库存持续走低。随着需求季节性走弱,这一现象在2017年12月中下旬开始缓解。

* 但是,我们仍担心2018年Q1通胀有超预期风险。

数据来源:Wind ,截至2017年12月

数据来源:Wind ,截至2017年12月

信用观点

监管高压持续,时机尚需等待

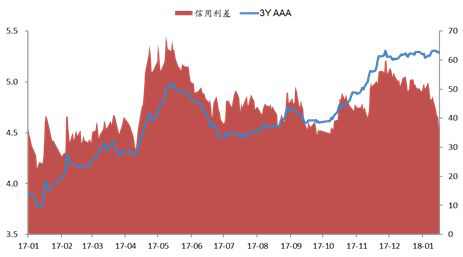

市场回顾

* 监管政策密集出台但供给稀少,信用债收益率在5.2-5.3的区间内窄幅震荡。

* 信用利差被动压缩,下行幅度接近20BP。

数据来源:Wind,泰康资产

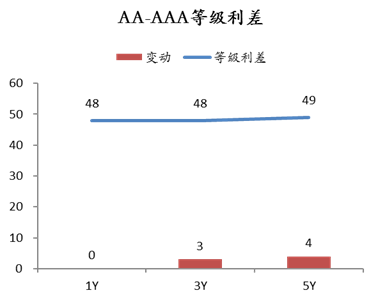

* 等级利差小幅走阔5BP以内。

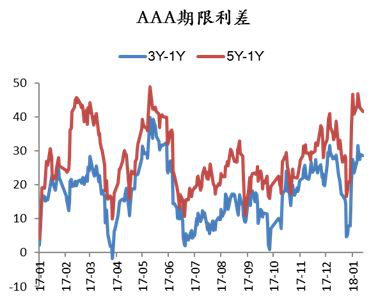

* 期限利差因跨年扰动先下后上,整体小幅走阔5BP以内。

数据来源:Wind,泰康资产

数据来源:Wind,泰康资产

供需格局整体仍弱,信用债暂无趋势性机会

* 表外资金依然紧缺,表内在企业融资意愿暂未明显回落的背景下,较难为债市贡献增量需求;去通道背景下,银行资本补充压力加大,叠加非标围堵,可能推升供给;信用债整体供需仍弱,同时非银融资难度趋升,趋势性机会暂难显现。

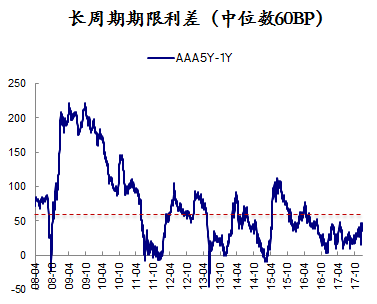

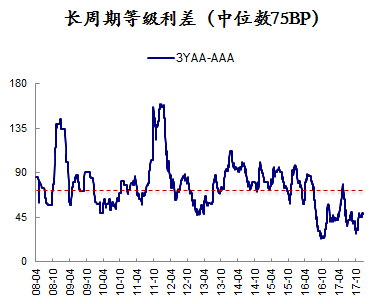

* 期限利差、等级利差目前仍处于历史中位数下方,走阔压力仍大。

数据来源:Wind,泰康资产

数据来源:Wind,泰康资产

市场判断:整体仍偏谨慎

* 当前监管政策密集出台对信用债供需与信用基本面均构成利空。

* 利差整体处于较低水平,未来若供给压力显现,上行风险较高。

* 结构:等级利差和期限利差走阔仍将持续。

利率观点

市场仍偏负面,抄底尚需等待

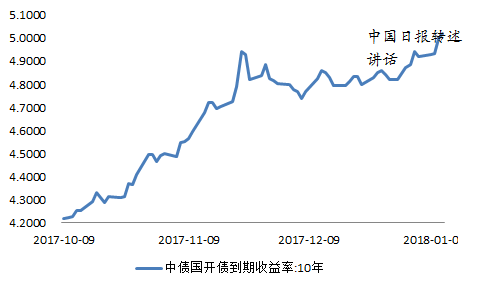

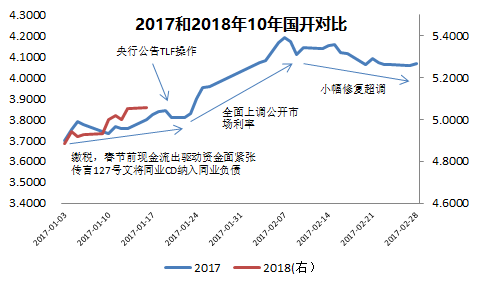

加息再次成为利率市场核心关切

* 最近一个月受两方面因素影响收益率再次抬升:

* 全球因素:

* 美债收益率快速突破2.6%。

* 日央行缩减购买计划。

* 国内因素:

* 强监管仍在持续。加息预期抬升。

* 2017年12月23日纪敏讲话:2017年Q3以来的利率上升是良性的。

* 1月8日中国日报转述:短期有加息空间。

* 1月12日市场传言央行会议透露年内不对称加息1-2次

。

数据来源:Wind

数据来源:Wind

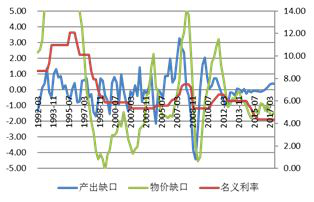

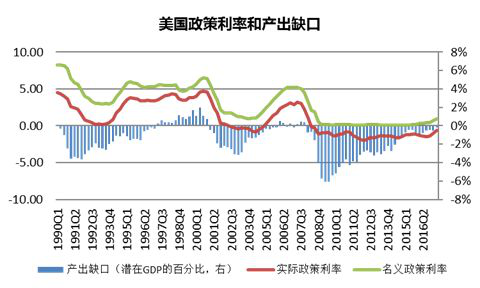

参考历史暂时不具备加息的宏观环境

* 总结历史上中国加息开始时的宏观背景,均发生在物价和资产价格有压力期间。

* 同时基本面环境通常较为强劲。

* 从当前物价和地产市场来看暂时不具备历史上加息的宏观条件。

* 这也是市场认为短期内不加息的最核心逻辑——经济暂未有过热压力。

数据来源:泰康资产

*物价缺口 3个月平均CPI-3%

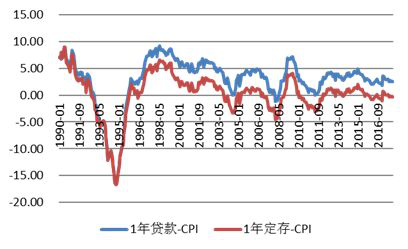

实际利率层面加息需求不强

* 实际政策利率水平也是调整基准利率的一个重要考量。2014-2015年降息周期中货币政策执行报告多次出现“促进实际利率维持基本稳定”表述。

* 从历史上看,三轮加息周期均出现在大幅负存款利率期间,但负利率未必会连续加息(如2004年仅加息一次)。

* 按CPI计算(2015Q3货政报告专栏不建议使用PPI计算实际利率),当前1年存款实际利率约-0.3%(avg0.3%),当前略低于历史均值,但考虑到本身实际利率估计波动较高,当前位置并不过低。

* 从实际利率角度加息需求不强。

数据来源:Wind

数据来源:Wind

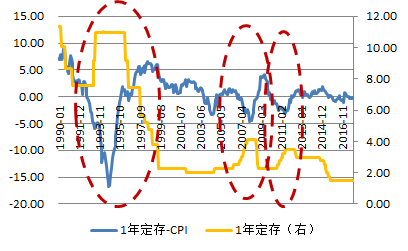

货币政策正常化动机不能排除

* 但全球本轮加息均为货币政策正常化目的,例如Fed在2000年后的前两次加息更多具有抑制过热性质,但本轮则明确为货币政策正常化(开始加息时为负产出缺口)

* 市场对央行的解读比短期加息与否更为重要。若在通胀风险较为清晰,负利率加强环境下兑现加息(抑制过热),则取决于通胀的发展——可控的负面。

* 若在较低通胀水平下加息(货币政策正常化性质),市场对央行的关注点判断将发生修正,不排除产生多次加息预期——不可控的负面。

* 加息仍是一个偏负面的不确定性,不过早得出利空出尽结论。

数据来源:Wind

基本面:通胀和融资压力的角力

* 目前来看,短期的两个宏观主线:

* 负面因素:2018年Q1通胀超预期风险在加大。

* 油价上涨尚未在CPI中充分体现。

* 天气因素可能影响食品价格。

* CPI从中性情景向高情景回升。

* 正面因素:资金供给收缩对融资环境产生压力,可能促使政策放松。

数据来源:Wind

资金面:资金利好预期已较为充分,中性偏负面

* 2018年央行对春节进行了较为积极的投放安排(包括CRA,定向降准等),跨节压力可控。

* 2017年的春节经验:政策信号博弈重于资金面实际情况。

* 目前流动性方面利好因素已经出尽,基准价格调整不能排除。

* 资金面对市场中性偏负面。

总结:市场仍偏负面,抄底尚需等待

* 当前市场潜在利空仍未释放,利多信号暂未出现

* 2017年熊市交易机会的两个触发因素:基本面边际走弱和资金面季末抢跑暂时概率有限。

* 金融强监管仍在持续,政策层高压表态不改,

* 供给压力持续堆积,交易机构普遍谨慎。

* 风险资产走势强劲,债券市场情绪疲弱。

* 海外利率连续快速上涨。

* 总结:市场仍偏负面,抄底尚需等待。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。