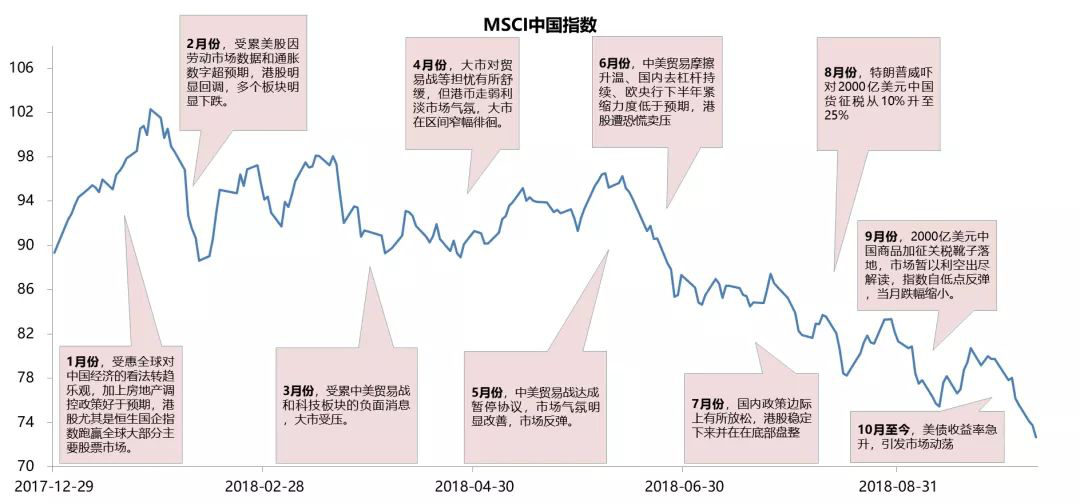

港股仍处于寻底阶段,估值已低于长期历史均值

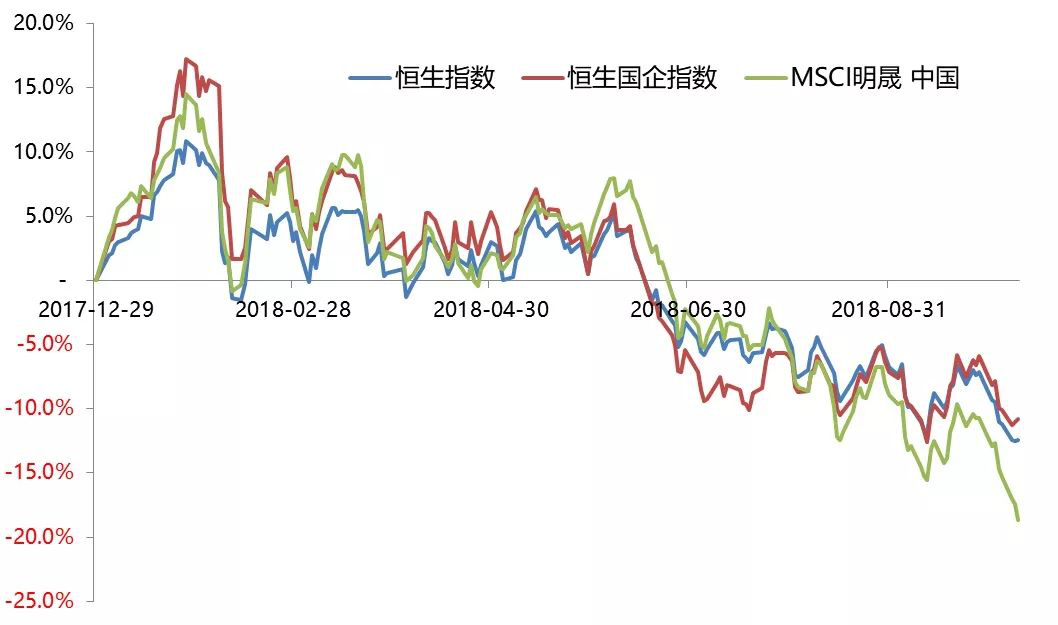

今年以来离岸中国股市表现

来源:泰康资产,彭博,截至2018年10月10日

»年初至今,恒生指数本币计价累计下跌12.5%至26,193,恒生国企指数累计下跌10.8%至10,443,MSCI中国指数下跌18.6%至72.7;而同期恒生综合小型指数下跌13.8%至1960.76。

来源:泰康资产,彭博,截至2018年10月10日

美债收益率急升,10月至今全球股市动荡

»美国经济数据超预期强劲,推升国债收益率,创下2011年中以来的七年新高,进而引发债市波动性加剧(如左下图)。

»投资者对资金成本上升会挤压市场估值和削弱企业的盈利空间的担忧,剧烈波动向包括港股在内的全球股市蔓延。

»标普500指数50日移动均线是海外量化基金重要参考指标。当此技术型态跌破后,来自量化策略卖压倾巢而出,造成市场重挫,重演今年2月回撤(如右下图)。

来源:泰康资产,彭博,截至2018年10月10日

来源:泰康资产,彭博,截至2018年10月10日

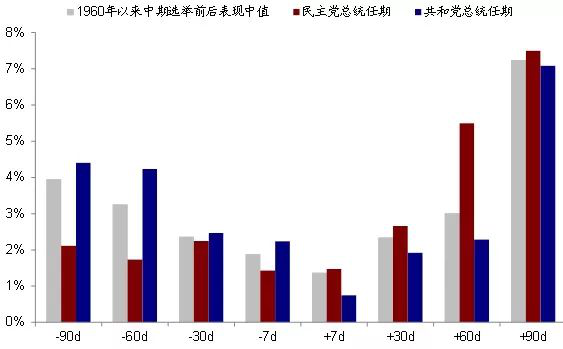

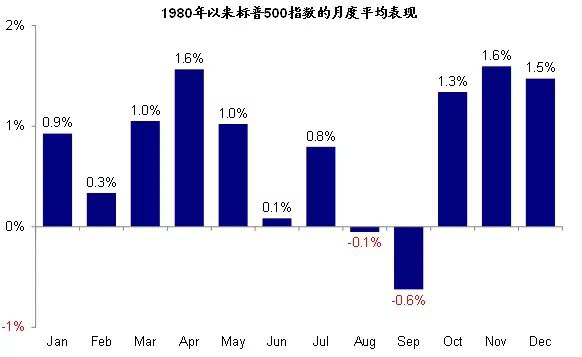

新兴市场能否反弹,就看美股何时止跌

»临近选举日,美股表现相对偏弱,选举时政策和政治不确定性可能给市场带来阶段性压力,选后市场表现优于选前。

»统计显示,10~12月通常是美股全年表现最好的月份。

来源:中金公司

美国中期选举,民主党赢回众议院,有助制衡外交、关税政策

»国会(参议院和众议院)中期选举的最后选举将在美国时间11月6号举行。

»市场预期民主党掌控众议院,共和党掌控参议院。互相制约的政治体制即将重现:国会立法权,关税权,财政权等和总统的执行权都由共和党一党掌控的局面有可能被打破:

○受报复关税影响最大的是中部农业州和东南部运输州。这些州是共和党重要票仓并且四月以来川普支持率出现明显下滑。

○这些州里有一部分是摇摆州并在2016年总统大选中支持过川普。如密苏里、内华达州、俄亥俄和密歇根州等。

»两党共同掌控的国会对经济增长会增加不确定性或者有些许负面影响, 但是对外交和关税方面却是利好。

特朗普民意支持度

共和党掌控国会的概率

实线为参议院,虚线为众议院

来源:彭博

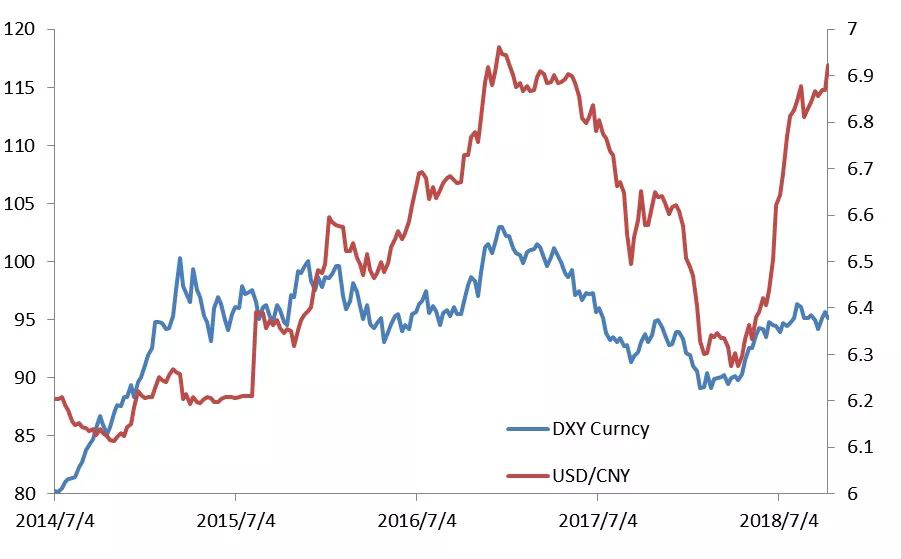

中美利差缩小,人民币汇率承压,所幸美元指数未再攀高

»中美10年期国债殖利率之差收窄至2011年4月以来最小,人民币承压。

»人行再度宣布降准,在美联储今年预计还有一次加息空间之际,人民币面临贬值压力,跌破6.9。

»美元指数未再创新高,若英国脱欧协商顺利,美元指数滑落,对新兴市场相对正面。

来源:泰康资产,彭博,截至2018年10月10日

中国经济放缓,但不至于失速

来源:国际货币基金会,摩根史坦利预估,2018.8.19

信心比黄金更重要!

»国内方面,目前尚没有出现增长企稳的明确迹象,但政策力度加码有望降低市场的风险溢价。

»最新公布的官方9 月份制造业PMI 数据显示除原材料价格以外其它分项指标出现下滑。这一数据,叠加其它高频指标(例如电厂耗煤量、以及钢铁和水泥价格等等)都表明目前经济增长动能仍然疲弱。

»考虑到政策传导的时滞以及传导机制上的障碍,此前推出的一系列稳增长政策的作用可能仍需要一定时间才能显现。

»政策:最关键是挽救信心。

○内忧外患之下,常规的“走老路”刺激政策面临空间不足、作用不大的问题。

○当务之急是要给企业和老百姓以信心,假以时日,修复悲观预期。

央行定向降准

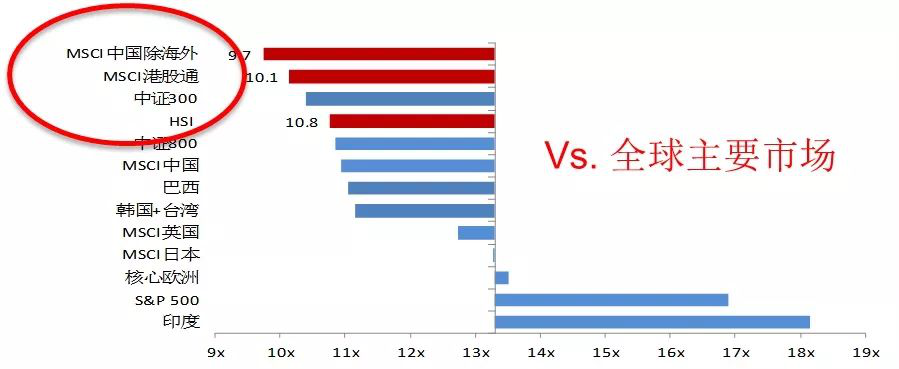

港股估值水平一览 : 明显价值洼地

数据来源:泰康资产,Bloomberg,截至2018年9月28日

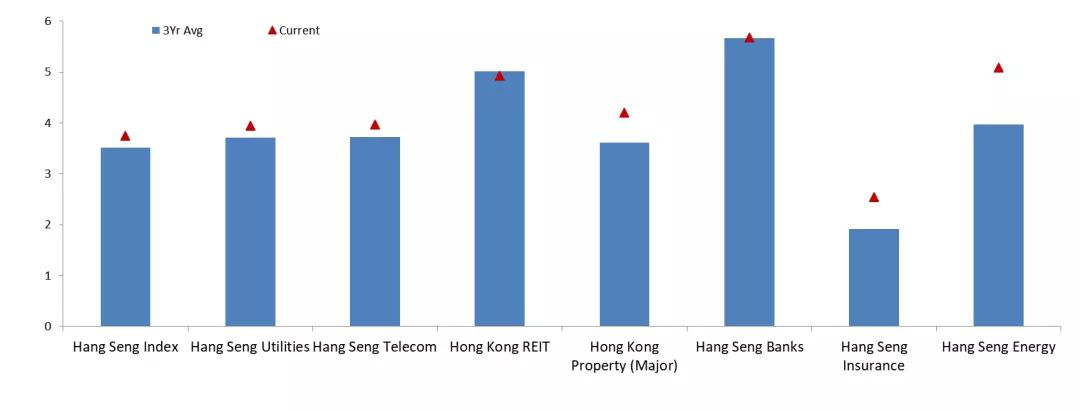

港股股息具吸引力,有助稳定回报

»恒生指数目前股息率3.75%,高于过去三年平均。

»银行、能源股息率超过5%,地产相关超过4%。

来源:泰康资产,Factset,截至2018年10月10日

资金面:内地长期投资者捡便宜,南下资金10月至今净流入

»南下资金为2017年推升港股主要力量。

南向资金累计流入香港市场规模

(亿元人民币)

来源:泰康资产,Wind,截至2018年10月11日

»9月日均净流入4.8亿人民币,对比比8月9.5亿日均净流出有所改善。

»10月至今总计净流入41亿元人民币。

来源:泰康资产,Wind,截至2018年10月11日

资金面:海外机构资金仍稳定流入,低配中国幅度缩小

»海外资金方面,9月机构周均净流入5.78亿美元,Smart Money逐步抄底。

»亚洲区域型基金经理近期对中国的低配幅度缩小、对香港的超配幅度增加。

来源:EPFR

来源: 高盛

整体市场展望

»F 基本面

○生产指标涨跌互现,而多数需求的同步指标仍然偏弱。

○领先指标初现企稳迹象,基本面领先指数可能落底反弹,目前可能就是处在基本面的最底部。

○中国货币条件指数开始反弹,过去一个多月央行及银保监会信贷政策边际放松的影响开始显现。

○外需指数整体呈现下行趋势,反映中美贸易冲突进一步升级。

○全球形势持平,美国经济续强,然而这也推升了美国国债殖利率续扬,加上中美贸易冲突升级、英国退欧谈判一波三折、意大利预算案纷扰,美元回落的速度未如预期,新兴市场汇率贬值,外围因素仍牵动港股走势。

»V 估值面

○仍然是正面支撑,因市场气氛弱于基本面,港股在调整过后已经低于长期历史均值。

○无论是对比其他新兴市场(A股除外)或成熟市场,港股折价幅度皆相对吸引。

»M 动能面

○南下资金9月日均净流入4.8亿人民币,对比比8月9.5亿日均净流出有所改善。

○海外资金方面,9月机构周均净流入5.78亿美元,略少于8月的6.46亿美元。

»总结

○港股仍处于寻底阶段,就技术指标而言,恒指25000点是市场当前的主力支撑。若以估值角度而言,当前市净率的绝对值 (恒生指数不含信息科技)处于过去14年历史最低的5%水平,过去14年只有不到9个月的估值比当前更低,其中大部分在2015年大跌之后到2016年1月。虽然中美贸易摩擦仍存在不确定性、而企业盈利的市场预测也可能存在进一步下调风险,但下半年一系列稳增长政策加码、以及更重要的是其中传递出的政策立场转变的积极信号,都可能有助于降低市场风险溢价,进而修复明显处于低位的估值水平。

○下行风险:如果市场过度恐慌,类似于2018年2月,恒生指数24000点是下一个支撑位。

○上行风险:美国中期选举逼近,美国股市下跌造成特朗普压力,使其对华在言辞上对中表达善意,迭加国内其他托底政策出台,为年内反弹创造条件。

对港股“五座大山的思考”

»美息

○美债收益率大涨源于鲍威尔于10月4日的鹰派言论,但其实美国的资产负债表和经济并没有表面上看起来那么强,而近日美股暴跌反映市场对鲍威尔加息的鹰派“底气”用脚来投票。

○由于美股对美国家庭的消费能力很重要,加上川普特别重视美股,我们相信美联储货币政策或有微调的可能。

»国内政策

○我们觉得国内一系列偏负面的政策的方向(例如社保、国进民退等)已经取代贸易战成为市场尤其是国内投资者最担忧的一环。

○货币政策放松比较确定但传导效果还要等进一步的政策;产业政策方面,最近国务院出台的政策比之前部委出台的政策有所改善;财政政策方面最近也看到一些积极的发展。总的老说,我们相信国内的政策会边际上有所改善。

»贸易战

○贸易战会是一个持久的博弈,而且大概率会从贸易蔓延到其他领域包括科技、金融等。虽然如此,我们相信美国经济增长会是贸易战进一步发酵的制约,接下来美国和中国经济的相对表现会影响事态发展的节奏,短时间内应该不会对市场情绪造成进一步的负面影响

»美元指数

○美元指数权重最大的是欧元57%,第二是日元14%、第三是英镑12%。欧元和英镑分别受英国脱钩和意大利财政预算问题影响而表现疲弱,是近日美元强势的重要原因之一。

○英镑方面,预计下周退欧谈判将在下周公布;欧元方面,估计意大利和欧盟对于明年财政预算的分歧不难解决,可能最终落在1.6-2.4%中间。所以,欧元和英镑有望反弹,从而起到压制美元指数的作用 (起码短时间内),利好新兴市场。

»人民币

○取决于上述几个因素的综合影响,即对中国经济的信心、中美贸易战的进展、中美利差的变化、中美汇率等等。

○我们相信,经过从6月中旬以来约8%的贬值后,上述因素的悲观预期已有所反映。往前看,多座“大山”边际上改善的概率高,因为人民币大概率可以企稳或者只是温和贬值。

免责声明

1、除非另有说明,本报告所载的所有信息均属于报告所列日期。

2、上述内容仅供参考之用,旨在供泰康资产管理(香港)有限公司客户作一般阅览之用,而并非考虑任何某特定收取者的特定投资目标、财务状况或任何特别需要,亦不应构成买卖任何投资产品的意见或要约或招揽。

3、编备上述资料所用的任何研究或分析乃由泰康资产管理(香港)有限公司为自身用途及目的而获取,并来自于本文件日期认为可信的来源,惟概不就源自第三方的数据的准确性或完整性作出任何声明或保证。

4、有关未来事件或表现的任何预测或其他前瞻性陈述未必具有指示性,而且可能与实际事件或结果有别。任何意见、估计或预测可在无事先警告的情况下随时变更。泰康资产(香港)不对因使用本材料而引致的损失而负任何责任。

5、未获泰康资产(香港)的事先书面批准,不得复制、分派或传送本文件与任何人。本文件及其所载数据亦不得在任何禁止作出分派及刊发的司法管辖区分派及刊发。

6、本报告之观点、推荐、建议和意见均不一定反映泰康资产管理(香港)有限公司的立场,亦可在没有提供通知的情况下随时更改,泰康资产管理(香港)有限公司亦无责任提供任何有关资料或意见之更新。

7、往绩并非预测日后业绩表现的指标。

8、本文件及其所载数据亦不得在任何禁止作出分派及刊发的司法管辖区分派及刊发。阁下于决定投资之前,应咨询阁下的投资顾问。