港股中期走势仍偏正面

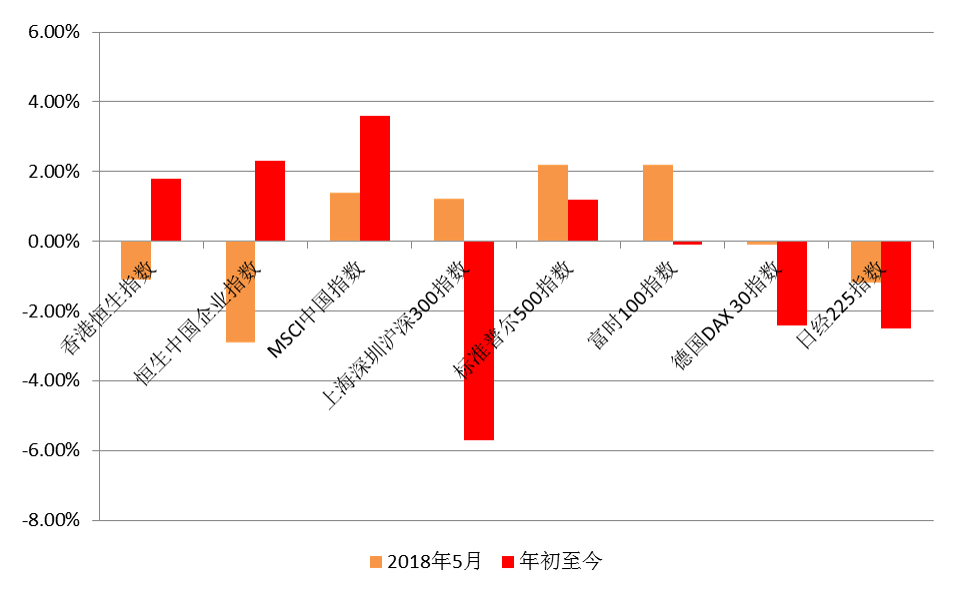

2018年5月环球市场回顾

* 5月市场持续波动,港股跑输欧美股市,但若看今年以来的表现,港股表现相对出色

* 在(地缘)政治方面,意大利组阁僵局峰回路转,原先内阁难产造成股市大跌,随着孔特再度被总统马塔雷拉任命为候任总理,并由主张意大利继续留在欧元区的特里亚担任经济财政部长,为市场注入一剂强心针

* 中美贸易争端持续,特朗普在美国商务部长罗斯六月北京行前,扬言对500亿美元的进口中国商品加征关税,并遏制中国在敏感技术领域投资的计划

环球主要指数表现

数据来源:彭博,统计至2018年5月31日

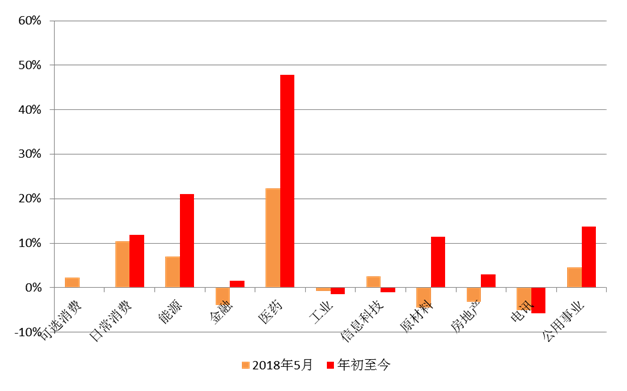

2018年5月港股板块回顾

5月板块表现分化

* 周期性板块:能源上升7.0%,房地产下跌3.2%,金融下跌3.9%(银行-5.3%/保险-0.8%/多元金融-2.4%),原材料下跌4.5%,工业板块下跌0.7%,可选消费上涨2.3%

* 新经济板块: 信息科技上涨2.6%,其中软件上涨2.3%,硬件上涨3.8%

* 防守性板块:日常消费上涨10.5%,医药大涨22.3%,为表现最好的板块,电讯下跌5.1%(表现最差),公用事业上升4.5%

港股个别板块表现1

来源:彭博,统计至2018年5月31日

注1:板块分类基于GICS,板块月度变动以所有港股通标的自由流动市值加权平均计算所得

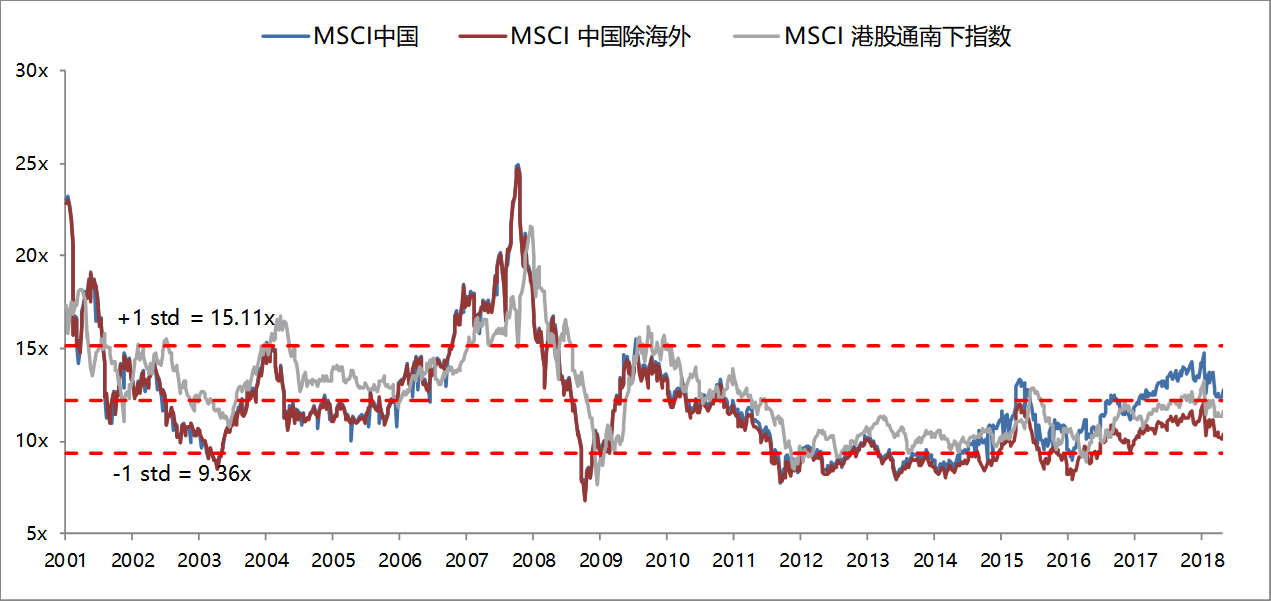

港股估值依旧吸引

* 市盈率(PE):恒生指数今年的预测市盈率为11.8倍,低于历史中位数的13.5倍(过去20年),亦明显低于预测市盈率的10.8倍,估值吸引

* 市帐率(PB):恒生指数今年的预测市帐率为1.3倍,仍然远低于历史中位数的1.8倍

* 若以其他相关MSCI指数来看,估值亦在长期平均之下

注:恒生指数预测数字基于彭博的一致预期, 数据日期2018年5月

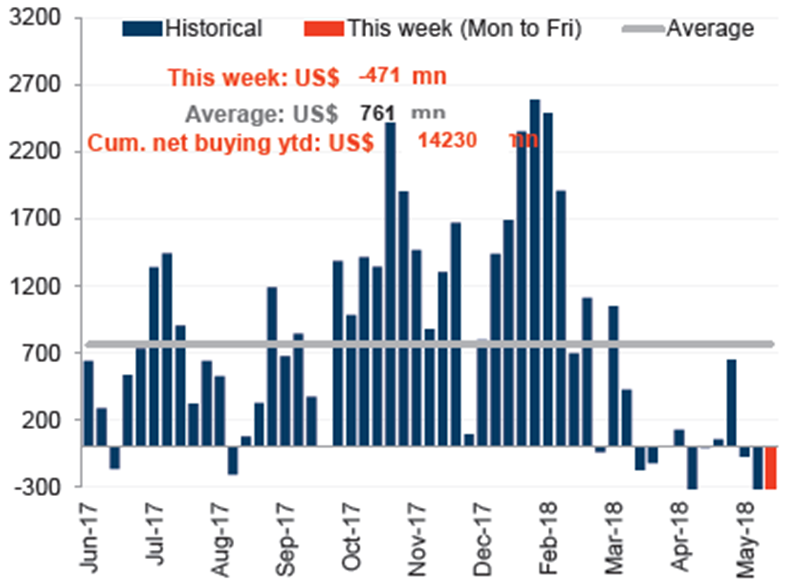

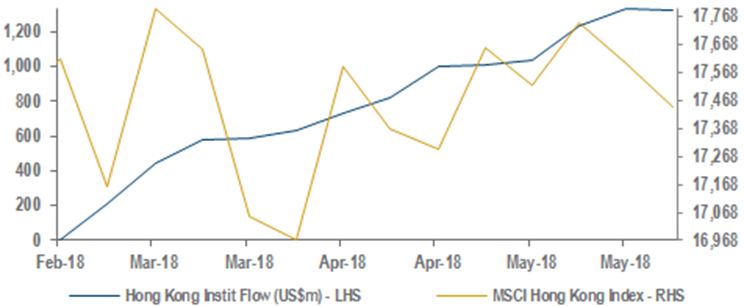

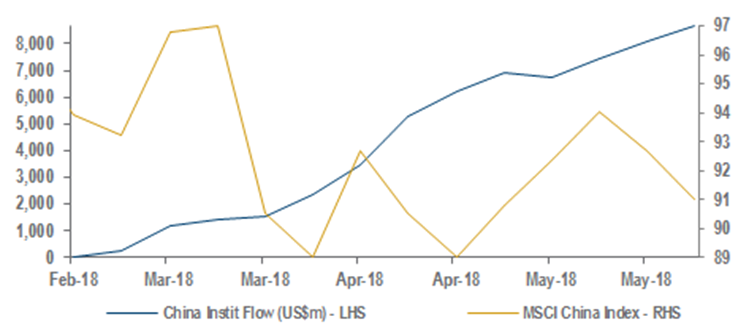

南下资金趋于缓和,但较四月有所回升

* 港股日均成交5月为1,037亿港币,较4月的1,078亿有所下降。

* 南下资金5月日均净流入达5.2亿人民币,比4月的3.0亿有所回升。

* 海外资金方面,根据大和的数据(源于EPFR),5月机构周均净流入为5.54亿美元,低于4月的12.74亿美元。

过去52周南向资金净买入

海外资金机构流入香港基金

海外资金机构流入离岸中国基金

数据来源:EPFR,大和,统计至2018年5月31日

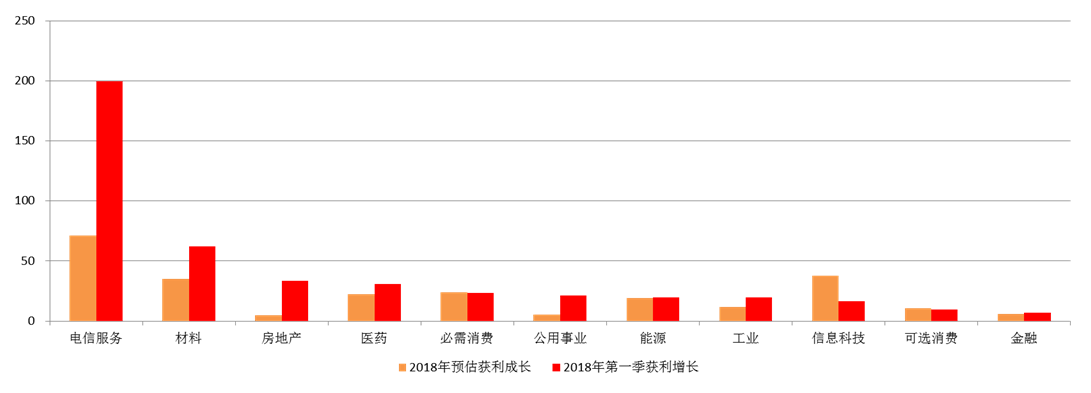

基本面:2018年第一季盈利增长仍然坚实

* 所有A股上市公司2018年第一季盈利增长15% (非金融25.4%/金融7%)

* 电信服务冲高,主因基期因素

* 医药、地产、消费、科技,同比环比双双成长

A股上市企业盈利增长(%)

来源:泰康香港

注:以A股上市企业更全面检视获利增长,但未纳入仅于香港挂牌之股票

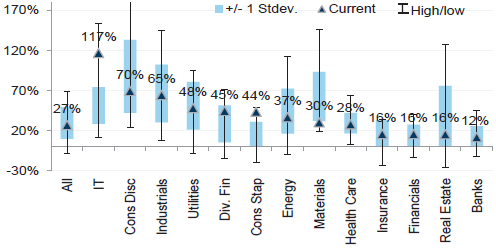

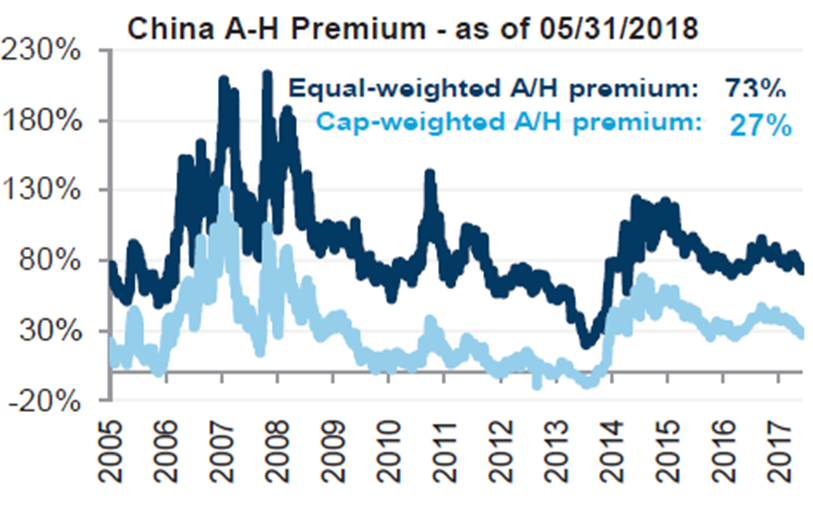

相对A股,H股仍存在折价优势

* 以加权计算A-H股溢价,目前A股对H股溢价27%

* 若以板块来看,目前信息科技A股溢价最高(117%),其次为可选消费(70%)

来源:Factset,高盛研究

短期事件:意大利政治危机暂除,欧洲金融风险可控

* 从跨境银行贷款的规模看,主要国家银行对意大利的风险敞口在过去几年显着下行。根据BIS的统计,20个主要国家(包括主要欧元区国家,但不包括中国)的银行系统,对意大利的总体跨境贷款风险敞口已经从2010年约1万亿美元的水平,下降到了当前的6,500亿美元。

* 德国对意大利债券投资规模,已经从2014年2,315亿的高点显着回落,降幅超过40%。

主要国家对义大利跨境贷款

德国投资意大利债券规模

来源:彭博

未来展望

* 基于外围环境逐步改善,整体经济基本面依然稳健,估值合理,技术型态转佳,维持对港股中期走势仍偏正面的看法,维持高仓位,看好板块包括周期性(如内房、原材料等)、生物医药、科技和消费

基本面

* 国内经济:春节后数据明显改善,无论从宏观的发电量、PMI,到中观的房地产、工程机械、原材料价格等都表现强劲

* 海外经济:基本假设仍是核心通胀会上行但幅度是温和有序

动能面

* 海外资金预计会继续流入,密切观察南下资金放缓迹象是否改善

* 港股呈现支撑线上移后的箱体震荡,六月初回补短期均线缺口重新站上50天均线后,技术型态上较为有利

* 流动性:海外流动性开始好转,最近几周美元融资成本小幅回落,而在国内,央行6 月 1 日宣布适当扩大中期借贷便利(MLF)担保品范围, 有助于在流动性紧张的情况下使更大范围的金融机构获得流动性,边际舒缓债券市场压力,也显示了政府调控的底线思维

估值面

* 正面支撑,因为港股在调整过后已经稍微低于历史中位数,加上年报后估值切换和企业盈利继续上调都会为明年提供一定的估值提升空间

* 在全球维度方面,以美国股市为例,五月表现相对正面,而香港受制于贸易摩擦的压制,因此估值差距进一步拉开,相对估值更加吸引。以MSCI指数为例,离岸中国市场目前仍较美股折价23%。

消息面

* 基本假设情景还是中美短期斗而不破,以中国做出更多改革承诺和市场开放而逐步缓和下来

周期性板块:内房股估值依旧吸引,择优布局

* 融资的普遍收紧体现监管当局对于房地产行业降杠杆的态度

* 规模国企及大型优质民企短期同样承压,但有能力穿越融资谷底,并借此机会显着提升市场份额

* 龙头开发商合约销售5月份明显走强,我们相信全年销售增长大概率超预期

* 内房股板块目前6.1 倍的动态市盈率仍然具有吸引力

港股地产公司动态市盈率&港股地产公司历史NAV 折让

数据来源:中金公司

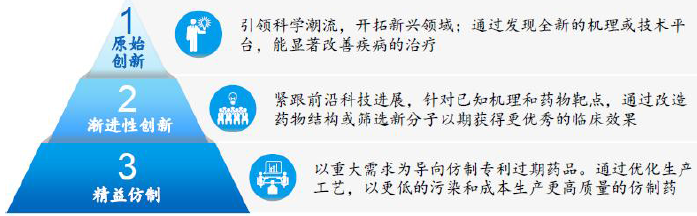

生物医药:从仿制药大国到生物创新药强国

* 以全球创新格局而言,以上市前研发和新药上市数来衡量,中国目前处于第三梯队,对全球创新的贡献大约为2%,与第一梯队的美国(约60%)和第二梯队的国家(日韩和西欧)仍有很大差距,但差距有望在可见的将来明显收窄

* 中国研新药正在得到国际同行的认可,国外公司引进中国药企自主研发创新药的海外权益案例日增

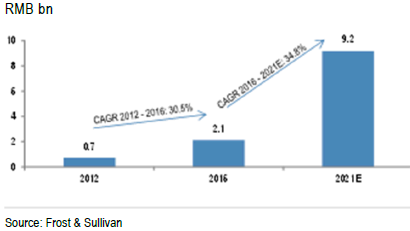

* 生物制剂外包服务亦能受惠

来源:中金公司

中国生物制剂外包服务市场规模(来源:Frost & Sulivan, JPMorgan)

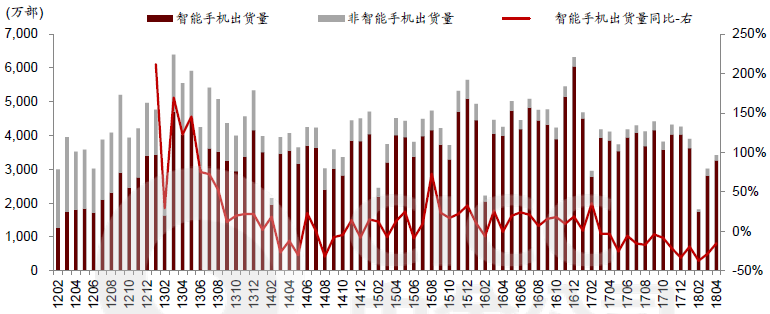

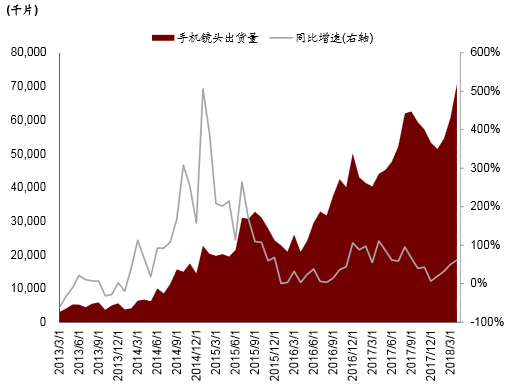

科技:手机行业可望走出低谷

* 4 月中国大陆智能手机出货量3,267 万台,同比下降15.3%,环比增长16%,对比3 月下降28.6%幅度大幅收窄。

* 今年1-4 月共出货智能手机1.15 亿台,对比去年同期的1.51 亿台,同比下降24%。经过1Q18 的库存修正后,4 月国内手机市场开始好转

* 手机摄像模块同步出现复苏迹象,证明拥有核心竞争力的零部件公司的增长可以长期优于行业平均

来源:中金公司

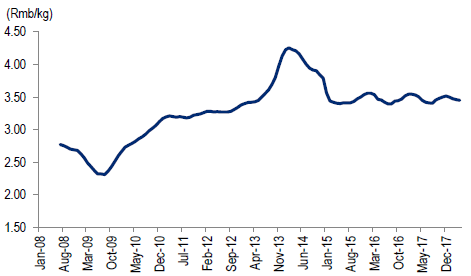

消费:乳制品长期增长趋势未变

* 中国乳制品行业过去十几年高速发展,近3 年受消费需求疲软拖累,行业整体增速放缓

* 子品类发展出现分化,预计风味奶将持续衰退,酸奶、奶粉、巴氏奶将持续保持量价齐升态势

* 在消费升级大背景下,由品类创新和高端化驱动的行业稳健增长,看好行业龙头将提升市场份额和盈利水平的能力

* 产品结构升级有望抵消轻微成本压力(原乳价格),毛利率改善程度则需考虑到计划的市场投入多寡

来源:欧睿咨询,中金公司

原乳价格走势

来源:万得资讯、花旗

免责声明:

1、除非另有说明,本报告所载的所有信息均属于报告所列日期。

2、上述内容仅供参考之用,旨在供泰康资产管理(香港)有限公司客户作一般阅览之用,而并非考虑任何某特定收取者的特定投资目标、财务状况或任何特别需要,亦不应构成买卖任何投资产品的意见或要约或招揽。

3、编备上述资料所用的任何研究或分析乃由泰康资产管理(香港)有限公司(“泰康香港 ”) 为自身用途及目的而获取,并来自于本文件日期认为可信的来源,惟概不就源自第三方的数据的准确性或完整性作出任何声明或保证。

4、有关未来事件或表现的任何预测或其他前瞻性陈述未必具有指示性,而且可能与实际事件或结果有别。任何意见、估计或预测可在无事先警告的情况下随时变更。泰康香港不对因使用本材料而引致的损失而负任何责任。

5、未获泰康香港的事先书面批准,不得复制、分派或传送本文件与任何人。本文件及其所载数据亦不得在任何禁止作出分派及刊发的司法管辖区分派及刊发。

6、本报告之观点、推荐、建议和意见均不一定反映泰康资产管理(香港)有限公司的立场,亦可在没有提供通知的情况下随时更改,泰康资产管理(香港)有限公司亦无责任提供任何有关资料或意见之更新。

7、往绩并非预测日后业绩表现的指标。

8、本文件及其所载数据亦不得在任何禁止作出分派及刊发的司法管辖区分派及刊发。阁下于决定投资之前,应咨询阁下的投资顾问。