泰康资产5月宏观、信用、利率观点邀您来看!

一、宏观经济分析

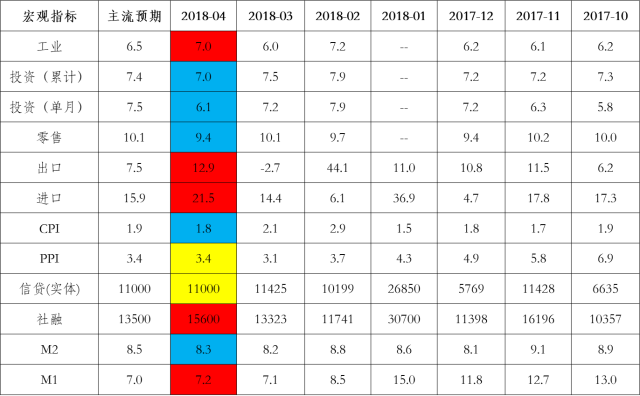

经济冷热不均,下行压力仍存

本月数据表现冷热不均

表:宏观数据与市场预期的对比

数据来源:Wind ,彭博,截至2018年4月

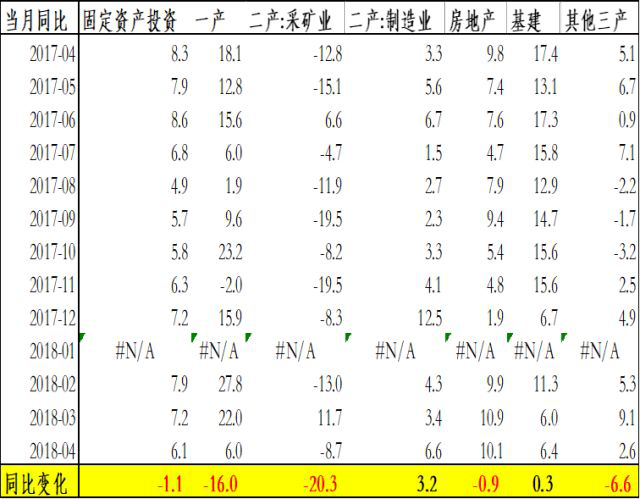

内需冷:投资增速下滑,基建未有起色

»本月固投累计增速7%(一季度7.5%);单月增速6.1%(3月7.2%)。

»制造业投资本月回升至6.6%,地产投资在10.1%基本持平,基建仍处于6.4%低位。

表:固定资产投资当月同比

数据来源:Wind ,截至2018年4月

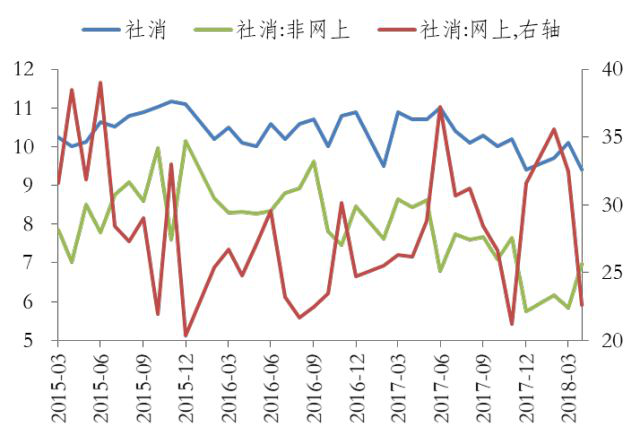

内需冷:单月消费增速下滑,主因网购拖累

»4月社消同比9.4%(3月10.1%),实际增速7.9%(3月8.6%)。

»社消下滑主因网上零售拖累(32.5%降至22.6%),本月网购相关商品增速普遍下滑(3.15促销活动或有所透支);网下零售同比回升(5.9%升至7%)。

图:社会消费品零售增速

数据来源:Wind ,截至2018年4月

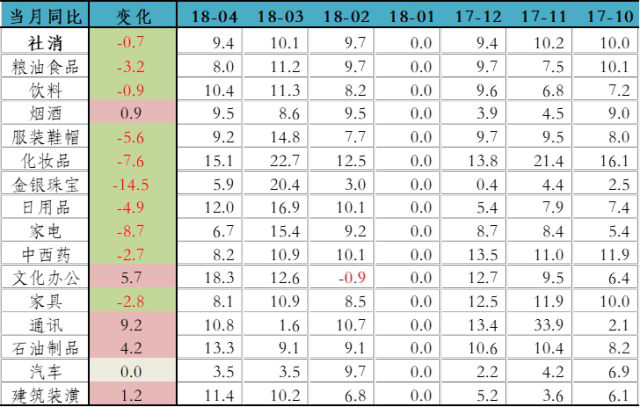

表:社会消费品零售分行业增速

数据来源:Wind ,截至2018年4月

出口热:外需平稳+提前出口

»4月出口同比12.9%(一季度14.1%,去年全年7.9%)。

»外需平稳+提前出口,带动出口维持高增长。

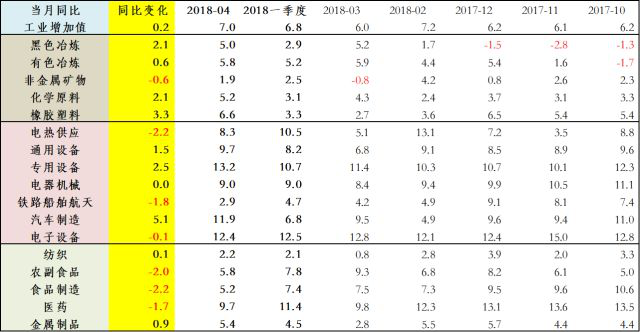

工业超预期可能原因:上游企业补库需求

»本月工业增加值表现较好的行业多集中在上游。表:工业增加值分行业增速

数据来源:Wind ,截至2018年4月

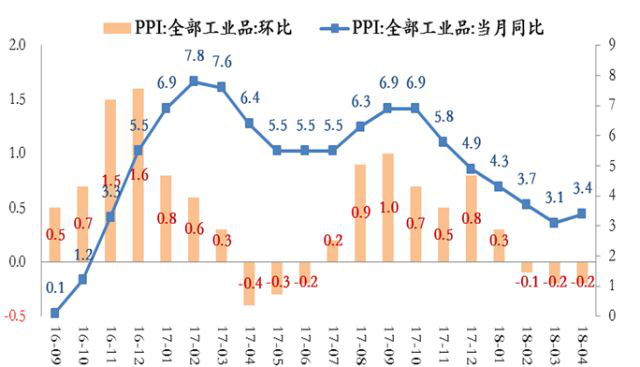

供给强、需求弱,PPI环比仍未转正

»4月PPI同比3.4%,较3月回升0.3个百分点。4月PPI环比-0.2%,与3月持平。

»主要工业品价格中,仅石油链条出现上涨,其他环比都偏弱。

图:PPI增速

数据来源:Wind ,截至2018年4月

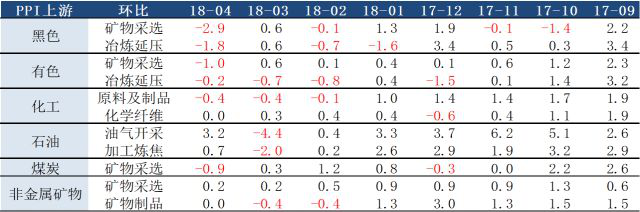

表:PPI上游分行业增速

数据来源:Wind ,截至2018年4月

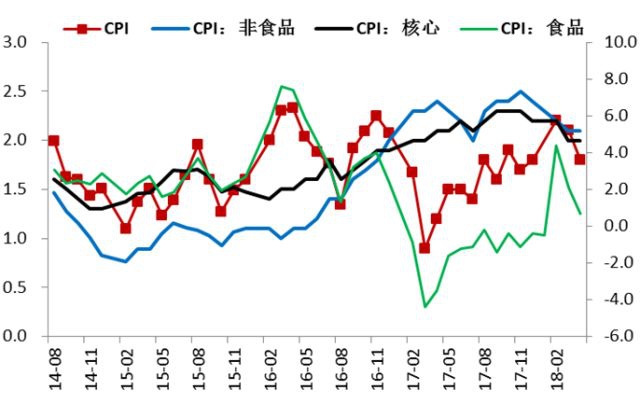

CPI低于预期,主因食品价格拖累

»4月CPI同比1.8%,较3月下降0.3个百分点,低于市场预期。

»CPI偏弱主因食品价格弱于季节性。

图:CPI增速

数据来源:Wind ,截至2018年4月

表:CPI食品分项增速

二、信用观点

把握票息,谨防风险

市场回顾:超涨后迎来调整,收益率/利差同步上行

»降准后资金面趋紧,监管政策逐步落地,收益率/利差迎来超涨后的一轮调整。

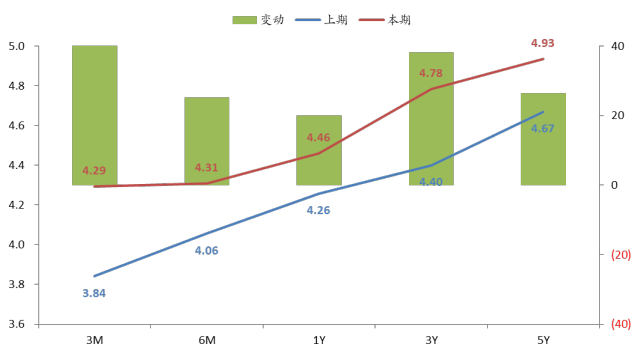

»3Y AAA上行38BP至4.78,信用利差上行11BP至49BP,均超越降准前水平。

3Y AAA收益率及信用利差走势

»本轮市场调整中,AAA 1/3/5Y分别上行20/38/26BP,中长端上行幅度相对明显。

期内AAA各期限收益率变动

数据来源:泰康资产,WIND

市场回顾:等级/期限利差显著走阔

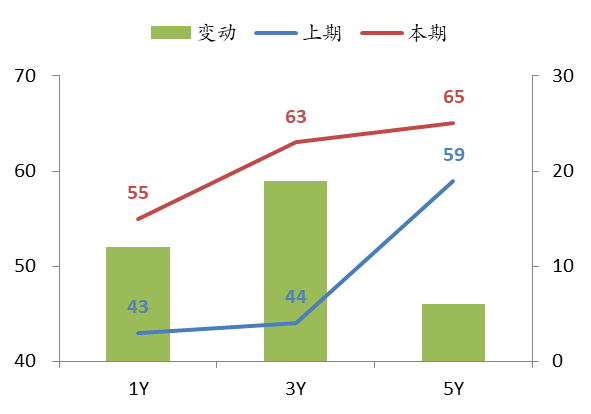

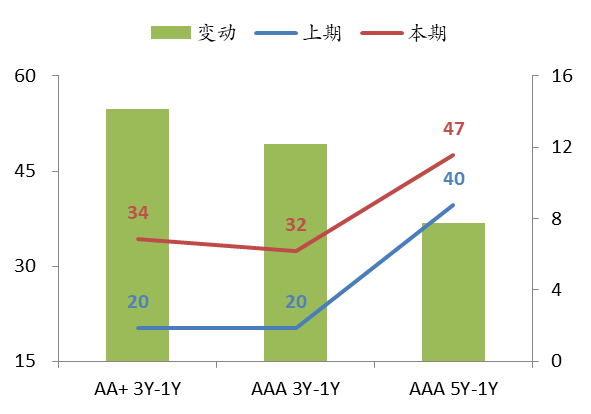

»等级利差受信用风险驱动,整体走阔6-16BP,3Y AA-AAA距离均值(0.50)σ。

»期限利差同样明显上升,整体走阔6-9BP,AAA 3Y-1Y距离均值(0.27)σ。

期内AA-AAA等级利差变动

数据来源:泰康资产,WIND

期内期限利差变动

数据来源:泰康资产,WIND

市场判断

短期信用利差仍趋上行,中期趋势尚待观察。

»基本面:近期信用风险频发,后续预计仍将持续,预期损失上行,风偏大幅转弱。

»资金面:央行稳健中性货政态度进一步明晰,资金面友好程度及稳定性提升。

»供需面:短期需求利空因素偏重,中长期金融监管结构性不利于长久期/低等级。

»估值:信用利差短期趋升,但收益率有所恢复,期限/等级利差仍有走阔压力。

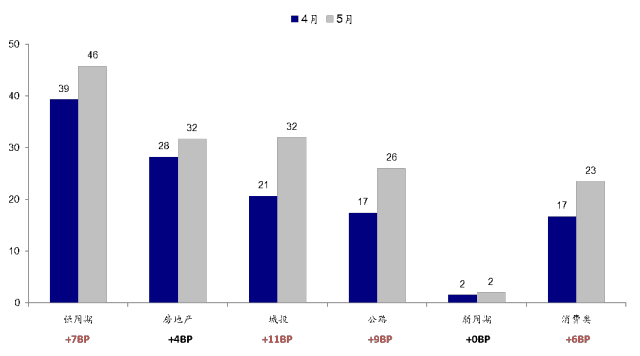

中观行业:利差集体上行,城投/公路幅度明显

»受市场整体调整影响,除弱周期外的各版块利差均有上行。

»其中,城投/公路上行尤为明显,强周期、消费亦较突出。

期内各板利差水平及变动

中观判断

»强周期:大宗后续预计跌幅可控,报表继续修复,基本面及估值较为稳定。

»地产:资金压力日益显现,估值反映尚不充分,利差预计仍将分化上行。

»城投:风险释放+供给刚性,利差未来仍有压力,关注高风险区域主体。

三、利率观点

利率或冲高后回落

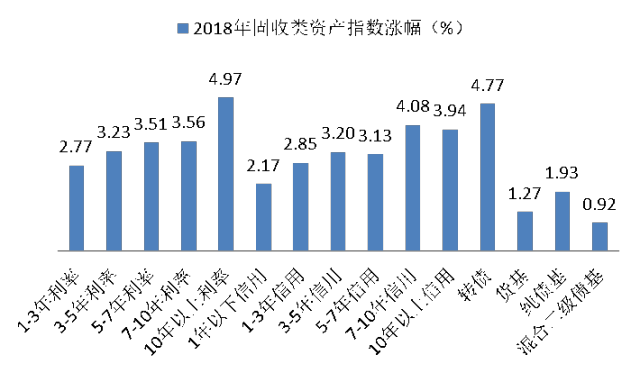

2018年利率走势

»利率:震荡下行。

»大类固收资产中超长债表现最佳。

»转债表现仍然不错。

»超长债>转债>长信用>长利率>中短利率信用>>各类基金。

»货币政策转向判断遭受挑战是降准后利率反弹的首要原因。

»货币市场似乎在降准后出现了显著收紧,R007升至年内高位。

»部分机构猜测央行可能出于非银机构加杠杆的目的再次收紧了货币。

»这种判断可能性不高。

»原因1:银行体系紧张程度尚可——2016、2017四月税期的DR涨幅均高于或等于3月末,2018年四月税期DR涨幅低于3月末。

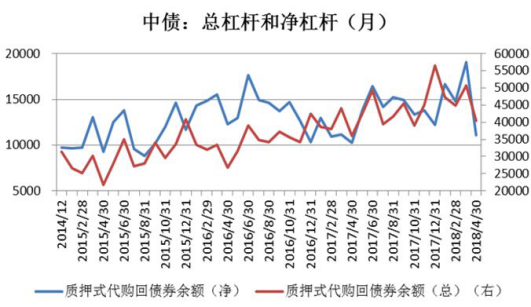

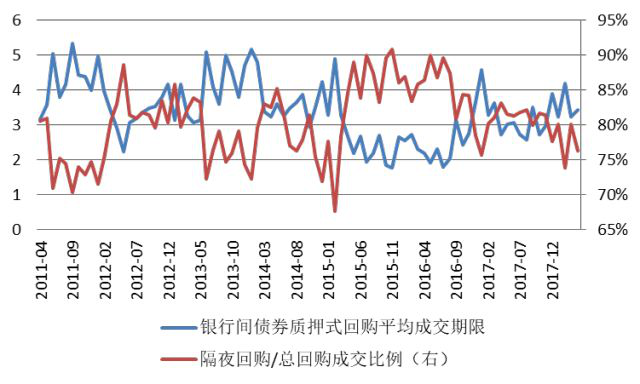

市场杠杆水平并不高,短期化不显著

»原因2:多个数据显示市场杠杆水平仍相对健康:

○总量平稳:

· CFETS质押式回购交易成交量未有抬升。

· 中债总杠杆净杠杆余额均回落。

○结构健康:质押式回购平均成交期限不低、隔夜回购占比不高。

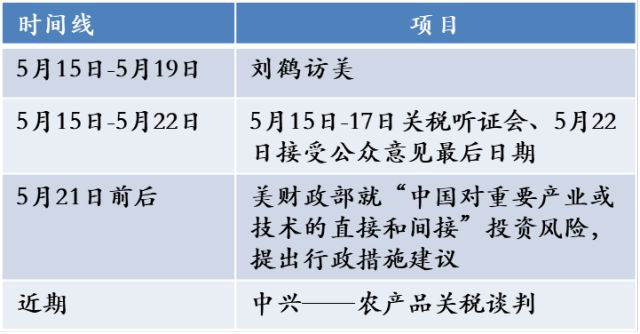

临近贸易纠纷超级周

»过去一个月中美贸易纠纷以谈判为主,VIX、黄金等避险指标明显下行,市场主要经历避险情绪释放过程。

»未来一周临近多个重要时间点,贸易纠纷风险再次提升。在避险情绪已经明显释放后主要关注贸易纠纷再度向下推动利率可能。

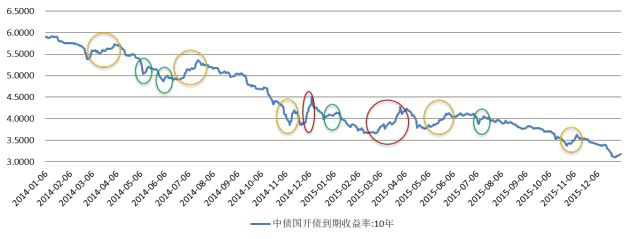

牛市反弹的历史回顾

»本轮反弹能持续多久?以2014-2015年的牛市回调作一个回顾。

利率或冲高后回落

»本次可能是基本面预期/流动性预期调整引发的一个中型回调。

»利率冲高后下行仍可期待。

○ 下半年基本面仍有下行压力,贸易纠纷进一步增加了不确定性。

○ 货币政策重心回到“宏观经济运行变化”,经济回落或再次打开货币政策宽松空间。

○ 基金仓位下降后再次推动长端加仓需求。

○ 策略上目前主要等待市场交易边际修复,寻找利率回升后加仓机会。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。